- Covered California进行的最新分析显示,包含在美国援助计划(American Rescue Plan)中的扩大健康保险补助如果在2022年底截止,将对消费者可能发生的潜在影响。

- 以加州而言,全体消费者都将面临保费增加,包括1百万低收入消费者(个人年收入低于$32,200者)的保费将至少翻倍。

- 此外,中等收入的个人和家庭(个人年收入超过$51,520者)将不符资格继续领取任何财务补助,面临更高额每月保费开销,对许多人而言每年的保费总额将增加数千美元。

- 沉重的保费负担可能迫使15万以上加州民众,和170万以上的全美民众因无力负担而丧失保险。

Covered California一项新的分析显示,美国援助计划(American Rescue Plan)一旦截止,数百万民众的健康保险保费将大幅增加,迫使许多民众不得不放弃健康保险,潜在缩减许多民众在寻求医疗照护时能够得到的福利。这项分析的推出正逢国会考虑延长将于2022年底到期的该计划中有关保费补助的条文。

“美国援助法案提供前所未见的财务补助,帮助破纪录数目的民众取得保险并且长久得到保障,”Covered California行政总监Peter V. Lee表示。 “如果有关法条无法延续,数百万民众将面临保费激增,其中许多人将因无力负担而丧失健康保险。”

Covered California的分析 —“Premium Rate Shock and Coverage Loss Inevitable if Enhanced Financial Assistance Is not Extended This Year to Consumers With Affordable Care Act Insurance” (“如果今年底无法延续扩大财务补助,对可负担健保法消费者保费支出的沉重打击与保险丧失将难以避免”)-详细说明因扩大补助提升投保人数,加州因此受益的特殊族群,如果补助无法延续消费者将在今年10月面临潜在保费激增,以及15万余加州民众和170万余全美民众因无力负担而丧失保险的可能后果。

美国援助法案(American Rescue Plan,简称ARP)是联邦政府针对COVID-19疫情的对策之一。该法案包含的条文令可负担健保法(Affordable Care Act)保险市场提供的健康保险保费大幅降低。

该法案的贡献包括:

- 对所有消费者提供财务补助。

- 限制健康保险保费支出最高上限不得超过家庭总收入的百分之8.5。

- 为年收入在联邦贫穷线(个人年收入$19,230,一家四口年收入$39,750)百分之150以下的消费者提供免费的银色计划。

- 将财务补助延伸到原本不符合条件领取补助的中等收入消费者(个人年收入超过$51,250,一家四口年收入超过$106,000)。

“这项法案降低保费,提升投保人数- 其中最大的受益者就是有色人种社区、低收入美国人、和许多首次领取保费补助的中等收入阶级,”Lee表示。 “如果联邦政府今年不采取行动延续这些政策,不仅加州,包括全国各地的民众取得健康保险和医疗照护的机会将大幅紧缩。”

Covered California的分析发现如果任由美国援助法案提供的补助到期失效,目前年收入低于联邦贫穷线(个人年收入$52,000,一家四口年收入$106,000)百分之400的投保人2023年的每月保费将平均增加$70,或百分之71。

这项分析同时发现加州民众中最缺乏负担保费增加能力的 - 是个人年收入在$17,775和$32,200之间,或一家四口年收入在$36,570和$66,250之间的民众,也是受打击最重的一群,因为他们的健康保险保费支出将不止翻倍。总数1百万的Covered California消费者属于上述收入等级,其收入相当于联邦贫穷线的百分之250或更低。

图1:通过Covered California领取补助,年收入低于联邦贫穷线百分之400 之个别投保人2023年个人保费潜在增加情形

“虽然低收入消费者仍可继续享有联邦税务补助,其中许多人仍将因为保费翻倍,无力负担而丧失他们既想要,也确实需要的健康保险,”Lee表示。 “总数1百万,负担能力最弱的加州民众也将成为补助条文一旦截止后的最大受害者。”

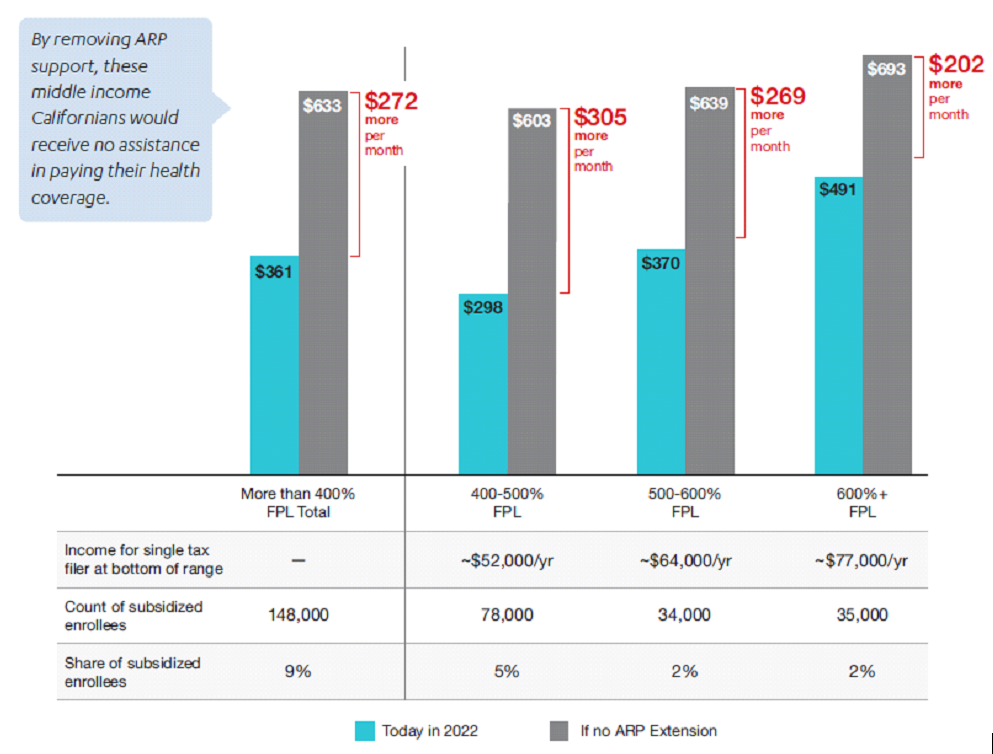

美国援助法案的补助条文一旦截止,也代表将重回可负担健保法中所谓的“补助悬崖”条款,意指中等收入消费者-个人年收入超过$51,520或一家四口年收入超过$106,000者-无论健保开销占收入的百分比多少,都无法再领取财务补助。以加州而言,为数将近15万的中等收入消费者(其中百分之9领取补助)因扩大后的财务补助享受低保费福利。上述财务补助如果无法延续,这些中等收入消费者2023年的保费支出,平均每人每月将增加$272,至于全家都领取补助者,每月健保保费的沉重负担将更为显著。

这份报告同时在平均值之外,根据民众之年龄、家庭人口数、收入和居住地因保费增加对日常生活造成的影响提出真实案例。以下案例系参照目前领取美国援助法案补贴者,显示补贴如果截止对他们的保费负担产生的影响。

加州若失去美国援助法案提供的补助,对民众保费负担产生的影响

- 低收入消费者的保费负担将从每月$0涨到$74: James今年39岁,住在洛杉矶。他的年收入约$19,000,这个数目低于联邦贫穷线的百分之150。美国援助法案提供的扩大财务补助让James目前不花一毛钱就能得到完整的健康保障。但是如果没有扩大的财务补助,他的保费负担将涨到每月$74,令他在2023年享受同样保障的全年保费总额达到$900。

- 三个孩子的父亲每月保费将增加$199 – 相当于5倍的涨幅:Paul是一位40岁的父亲,与妻子和3个孩子住在圣地牙哥。他们全家的年收入不到$25,000,低于联邦贫穷线百分之200。虽然他的妻子通过雇主得到健康保险,孩子们通过加州医疗补助白卡计划(Medi-Cal)得到保险,Paul的保费将从每月$50涨到$249 – 他在2023年享受同样保险的全年保费负担将增加$2,400。

- 一家四口的每月保费将大涨$240 – 令生活预算更感拮据:Mario今年45岁,与妻子和两个孩子住在洛杉矶。他们的年收入约$35,000,低于联邦贫穷线百分之300。美国援助法案提供的补助一旦截止,他们全家四口的保费将增加$240,从每月$717涨到$958 – 全家在2023全年享受同样保险的支出将增加$2,800。

- 刚退休的中等收入夫妻将失去所有补助,每月必须负担$1,720保费:Isabella今年63岁,与配偶同住在沙加缅度。他们的年收入约$86,000,高于“可负担健保法悬崖,”即联邦贫穷线百分之400。美国援助法案提供的补助若失效,就代表他俩不再符合领取补助的资格,他们的保费将从每月$609增加到$2,329,大涨$1,720。2023年享受同样保险的全年保费总额增加$20,600。就这一对夫妻而言,想要维持原有的保险,他们几乎要花掉年收入的三分之一(百分之32.5)支付保费。

保费高涨的第二波冲击(因为市场风险组合恶化可能造成保费增加)并未显示在Covered California的分析中。但这波涨幅将对年收入超过联邦贫穷线(个人年收入$52,000)百分之400者造成最大冲击,因为他们将失去所有帮助他们减轻保费负担的补助和支援。

当消费者在10月份收到2023保险年度续保通知时,就会注意到保费调涨的信息。

“无论您是Covered California破纪录180万名投保人其中之一,或是直接向保险公司购买保险,如果补助条文不再延续,您明年都必须负担高涨的保费,”Lee表示。

数百万民众将丧失保险或福利

国会预算办公室估计,高涨的保费将令170万美国人因无力负担而丧失保险。以加州而言,这代表超过15万民众可能因为保费太高而放弃保险。

扩大财务补助一旦终止,会对加州有色人种社区造成不成比例的影响,因为这些社区在疫情期间登记投保的人数显著成长。

许多人也许会继续投保,但转换为承保范围较不完整的保单,自付额较高,保费较低的保险。但是如此一来消费者必须自行负担的数目更高,可能延迟他们接受医疗照顾的意愿,甚至因此裹足不前。

“以可负担健保法为基础的美国援助法案向前迈进了一大步,扩大承保范围,赋予民众应享的保障,让他们心安理得,”Lee表示。 “如果国会不采取行动,消费者将在今秋收到续保通知时看到高涨的保费,也将因此必须做出困难的抉择。”

Covered California宣佈超過15萬加州居民通過 從Medi-Cal轉換登記加入Covered California計劃 得以繼續享有健康保險

恭祝美国奥淇国际金融/美国宏盛保险与理财 2024年盛大开年志庆及高峰论坛隆重举办

银行、保险公司和股票交易所是如何诞生与兴起的

发表评论 取消回复