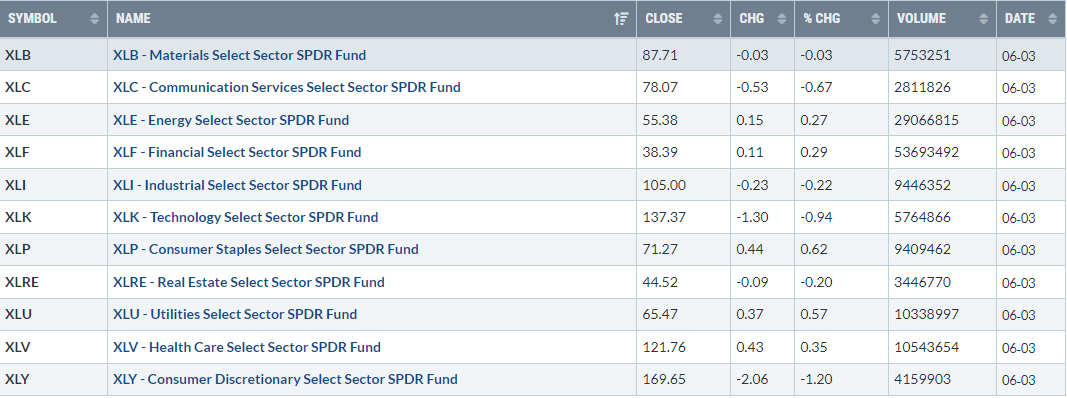

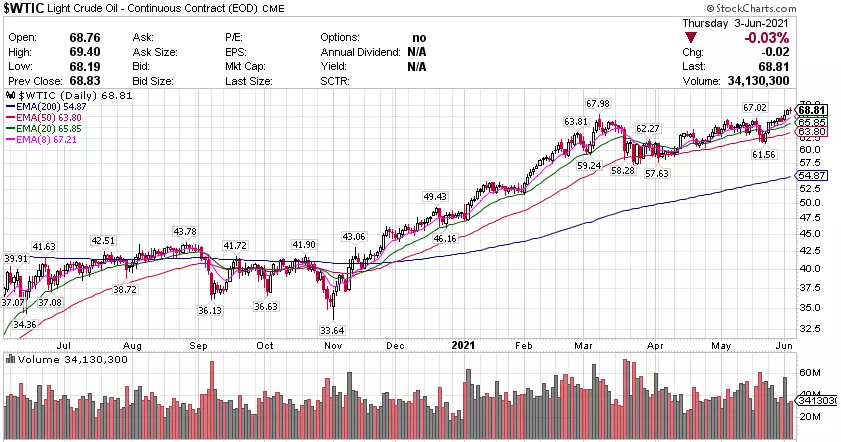

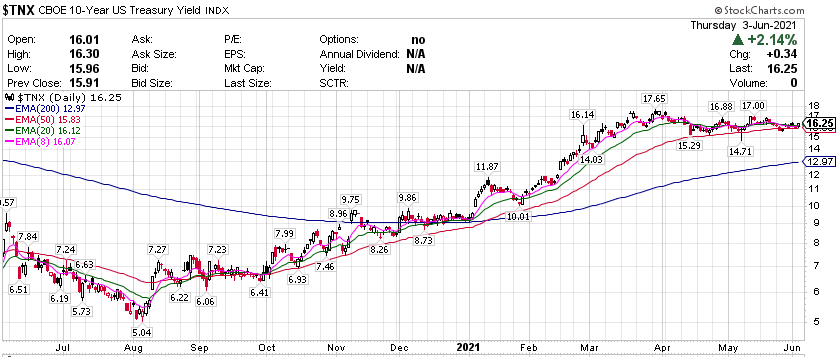

纳指初步收跌约1%,特斯拉(TSLA)跌超5%,拖累科技股,苹果(AAPL)跌超1%。半导体指数(SOX)跌约1.8%。生物科技股多数收跌,NVTA跌超5%,EDIT和PACB跌超4%, “木头姐”Cathie Wood的ETF ARKG也跌超2%。 散户抱团类股中,3B家居(BBB)跌约27%,高斯电子(KOSS)跌约24%,Express(EXPR)跌约20%,AMC院线(AMC)跌约17%,游戏驿站(GME)跌约9%,WKHS则涨约27%,GTT也涨约38%。九紫新能(JZXN)涨约21%,途牛(TOUR)涨约10%,老虎证券(TIGR)涨约7%,高途教育(GOTU)和好未来(TAL)跌约13%。 标普500指数小幅下挫,特斯拉大跌拖累消费选择板块 标普500整体小幅调整,能源、金融、主要消费品公共事业和健康医疗均收涨不足1%。特斯拉拖累通讯、科技和消费选择板块领跌标普,其中消费选择板块跌1.2%。 【重要資訊】 拜登提议加税大让步 企业税最低降至15% 美东时间3日周四,媒体援引知情者消息称,本周三同代表共和党与白宫磋商的共和党参议员Shelley Moore Capito会晤时,拜登展示了修改后的2.2万亿美元“美国就业计划”。他提议,推出15%的最低企业税率,这种新税率以几十家一年之中实际上几乎没有向联邦政府缴纳任何税的盈利企业为目标。白宫还提议,对那些靠利用税收漏洞减轻税负的企业和富有的纳税人,加大相关执法力度。媒体称,白宫的以上提议是为了规避共和党人此前在同白宫就基建改革进行磋商时列出的“红线”。不过,拜登并没有偏离给企业和富人加税的总体看法。还有媒体也提到拜登有上述提议,并指出,特朗普执政时将企业税率从35%降至21%,共和党人反对拜登政府对这一减税的2017年税法做任何变动,而拜登建议至少企业税升至25%,15%的最低税率提议给共和党人提供了一种可能的替代做法。传出拜登有意出台15%最低企业税率的消息后,美股盘中收窄跌幅,盘初曾跌超260点的道指在早盘尾声时转涨,盘初跌近1%的标普500几乎抹平所有跌幅。盘初跌幅曾达1.5%的纳指抹平多数跌幅,跌幅一度不足0.6%。上月末,白宫发布了拜登总统任内第一份正式预算提案,向国会申请美国联邦政府在今年10月开启的2022财年中支出6万亿美元。这份预算案包括通过公司加税作为资金来源、投资基建的“美国就业计划”,以及通过富人加税来提供资金的“美国家庭计划”。它囊括了对美国税法的多处变更,其中最主要的是将公司税率从21%上调至28%、对最富有的美国纳税人税收增加,以及强化国税局执法力度。由于预算中绝大部分资金将用于医疗保险(medicare)、医疗救助(medicaid)、社会保障、国债利息等法律规定的强制支出,6万亿美元中只有3000亿美元是下一财年要求的新支出。即便拜登让步,目前白宫和共和党人在增加支出上还有巨大差距。本周四媒体称,拜登周三会谈时告诉Capito,他希望在当前政策的基础上增加1万亿美元政府支出。虽然共和党人最近给拜登提出了9280亿美元的方案,但其中的新增支出只有约2500亿美元。也就是说,白宫计划的新增支出规模是共和党人愿意增加支出的四倍。共和党领袖呼吁拜登政府,因为现在形势好转,原计划疫情期间拨给有些领域的资金既然尚未用完,就可以重新分配,但拜登反对这么做。 美上周首申失业金人数疫情以来首次跌破40万,领取救济总数仍超1540万 美国劳工部在6月3日周四发布的数据显示,截至5月29日当周,美国首次申请失业救济的人数降至38.5万,低于一些经济学家预期的39.3万,也低于此前一周的前值40.6万人。这是疫情期间备受市场关注的初请失业金人数自2020年3月以来、即欧美疫情爆发初期以来最低,也是一年多以来首次跌破40万美元大关。但这项数据仍显著高于上一个阶段低点——2020年3月14日的新增25.6万人。此后一周,初请失业金人数曾飙升至接近300万,随着经济持续关闭,去年4月初在超610万申请者处触顶。另一个值得担忧的地方是,截至两周前,持续申领失业救济的人数增加了16.9万,至377万人,也是今年3月12日以来最高。同时,虽然上周获得某种形式政府救济金的人数下降了36.6万,总量仍超过1540万人。素来以毒舌著称的金融博客Zerohedge指出,这与三周前发布的美国财长耶伦最爱劳动力市场指标——3月JOLTS职位空缺数升至812.3万的历史新高形成了严重背离,似乎坐实了批评人士对抗疫救济措施让人们在家“躺平”领钱、而不是外出工作的担忧。分析指出,尽管美联储褐皮书也承认就业市场继续改善,美国劳动力市场仍存在巨大失衡,特别在低端劳动力方面。褐皮书也援引地区商业联络人的反馈称,劳动力需求强劲但供应受抑的局面将持续,甚至会迫使一些企业缩短工时和抑制产出。而在数据趋势上,鉴于越来越多的人重返工作岗位,以及多个州政府决定提前削减抗疫福利发放,预计每周的美国首申失业金人数会继续下降。市场正密切关注周五发布的美国5月非农就业数据,共识预期是新增67.1万个工作岗位,4月新增26.6万曾令人失望得大跌眼镜,因为市场当时预期是新增100万之多。在明日重要数据出炉前,素有“小非农”之称的ADP私营领域就业在5月大超预期,新增97.8万人,创去年6月以来的近一年最快增幅。 5月美国ISM服务业指数创有记录以来新高 订单积压指数再攀高峰 根据美国供应管理协会(ISM)6月3日公布的数据,5月美国ISM服务业指数录得64,该数据创下1997年有数据统计以来的历史最高,同时也高于市场预期的63.2以及前值62.7。根据统计,美国服务业活动连续第12个月处于扩张区间。在核心分项指数中:新订单指数从4月的63.2微升至5月的63.9,连续第12个月处于扩张区间。商业活动指数从4月的62.7上升至66.2,同样连续第12个月处于扩张区间。就业指数从58.8跌至55.3,连续第5个月处于扩张区间,但这意味着劳动力市场的情况仍有波折,招工困难的状况并未明显改善。市场重点关注的物价支付指数从76.8升至80.6,目前已是连续第48个月处于扩张区间,这代表受访者支付价格的增幅再度出现加快。此外,本次调查当中供应商交付指数上涨4.3个点至70.4,而库存指数则从49.1回升到荣枯线上的51.5。供应商交付指数高于50代表交付速度更慢,一般被视为经济改善和客户需求增加的积极信号。不过与此同时,订单积压指数也从55.7升至本次调查的61.1,创下历史新高。行业分项方面,ISM覆盖的18个主要行业在5月均报告出现增长,其中零售,批发,建筑,休闲娱乐以及仓储运输的增长居于前列。ISM负责该项调查的委员会主席Anthony Nieves在公布调查结果时指出,5月服务行业出现了持续扩张,速度上非常强劲,原因在于企业正在重启,并且生产能力也在增加。但他同时也指出,部分产能受限,原材料短缺,与天气有关的延误,以及物流和就业方面的挑战依然存在。在数据公布之后有市场观点认为,本次数据出现增长,表明随着社交活动增加以及疫情下部分管制的放松,对航空旅行、酒店住宿和外出就餐等一系列服务的需求正在上升。此外,疫情下被抑制的消费需求和稳健的商业投资将为接下来几个月的复苏提供充足的动力,但是挑战依然存在。 【期貨市場】 黄金期货价格周四收跌,跌破1900美元关口,创两周以来最低收盘价。美国ADP就业数据公布后美元走强,令黄金期货价格承压。纽约商品交易所8月交割的黄金期货价格下跌36.60美元,跌幅1.9%,收于每盎司1873.30美元,创5月18日以来最低收盘价。 油价周四基本持平,此前连续两天上涨,令原油期货升至一年来最高。上周美国原油库存大幅下降,而产品油库存意外增加。布兰特原油期货 下跌0.04美元,收报每桶71.31美元,跌幅0.06%。 周四当日,十年期美债期货小幅收跌,CBOT国债主力合约收报132‘170。十年国债收益率收涨2.14%报1.625%。 【热点个股】 $TSLA$ 特斯拉(Tesla Inc.)股价周四大跌,此前有报道称,这家电动汽车制造商5月份在中国的订单减少了近一半。瑞士信贷集团分析师莱维周三说,特斯拉4月份在全球电动汽车销量中的市场份额有所下降。当日该股大跌5.33%收报572.84美元。 $SPLK$ Splunk Inc.公布的2022财年第一季度非通用会计准则每股亏损91美分,低于Zacks共识估计的26.4%,较上年同期的56美分有所扩大。营收同比增长15.7%,至5.021亿美元,超过共识水平1.9%。但当日股价表现不佳大跌近12%收报111.98美元。 $CHPT$ ChargePoint Holdings第一季度每股收益(0.39美元)可能无法与估计的(0.10美元)相比,销售额4050万美元高于估计的3585万美元。当日股价收跌3.77%报26.27美元,财报公布后小幅回升。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复