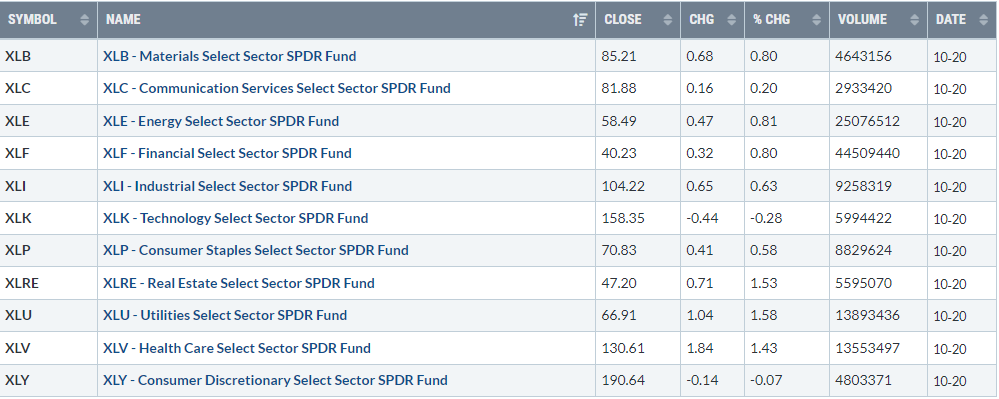

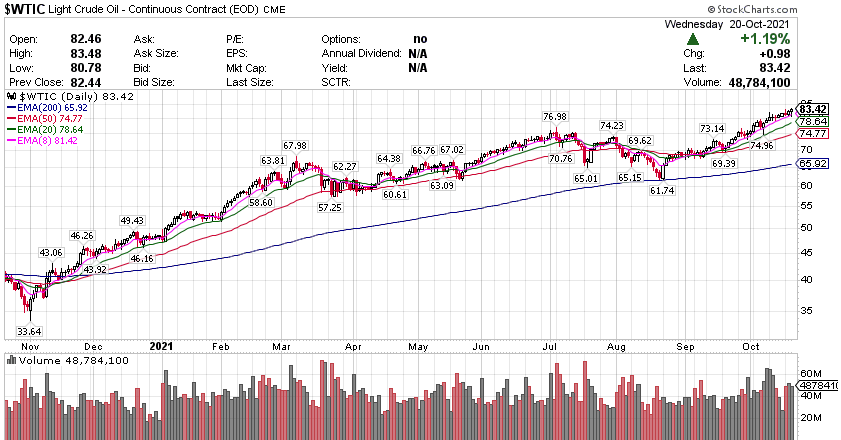

道指涨约百点,成分股联合健康(UNH)和威瑞森(VZ)涨超2%,但高盛(GS)和麦当劳(MCD)跌超1%。诺娃瓦斯(NVAX)科跌超14%。中概股荔枝网(LIZI)涨超8%,贝壳(BEKE)找房涨超5%。摩根大通(JPM)和美国银行(BAC)收涨逾1.3%,领跑美股大型银行股,美国运通(AXP)也涨将近1.3%,花旗集团(C)涨0.1%,但富国银行(WFC)则跌超0.3%,高盛集团(GS)跌超1.0%,摩根士丹利(MS)也跌将近1.1%。 标普11板块普涨,医疗、公共事业和房地产板块继续领跑 标普500指数的11个板块普遍收涨,公用事业和房地产板块均涨超1.5%,医疗保健板块涨超1.4%,能源、原材料、金融板块至少涨0.8%,可选消费和通信板块则跌超0.1%,科技信息板块也跌将近0.3%,仅此三个板块下跌。 【重要資訊】 华尔街:通胀不是暂时的,關注美联储11月会议 以成功预言1987年10月股灾而一战成名的华尔街传奇交易员保罗·都铎·琼斯在周三接受CNBC采访时称,通胀将持续存在,对美国市场和经济构成重大威胁。保罗·都铎·琼斯认为,普通投资者的头号问题是通胀,通胀不是暂时的。通胀可能比人们担心的要严重得多。通胀可能是对金融市场和整个社会的最大威胁。琼斯指出,数万亿美元的财政和货币刺激措施是通胀持续升温的动力。美联储通过QE为其资产负债表增加了超过4万亿美元,而美国政府推出了超过5万亿美元的财政刺激措施。现在是等式的需求方。疫情以来,M2增长了5.4万亿美元,这比通常情况下多出3.5万亿美元。这些钱可以进入股市、加密货币、房地产,或者被消费,它们只是等待在某个时候被用上,这就是通胀不会消失的原因。很明显,这是劳动力的结构性问题,零利率和量化宽松政策无法解决这个问题。琼斯预计未来几个月,随着能源因素的介入,价格压力将继续上升。在琼斯看来,美联储是通胀的创造者,而不是通胀的对抗者。他甚至直言:“我担心美国的未来。显然,我们可能有着我见过的最不合适的货币政策。我们正在增加刺激,我们仍然是量化宽松,而我们应该做的是恰恰相反,我们理所当然地轻视通胀。”琼斯直指上世纪70年代的高通胀时期:“央行官员们无视历史的教训。”当前,美联储很自信,持续将自我意志加于市场之上,推高股市。美联储冒着破坏整个以美元为基础的全球金融体系的风险。通胀精灵已经从瓶子里出来了。如果我们不转向攻击它,我们就有可能回到1970年代,当年,通胀对于数任总统和美联储主席们来说,是最重要的问题。在被问道鲍威尔是否会连任时,琼斯认为很可能会。不过他补充说,鲍威尔不一定是处理我们面前局势的合适人选,那些制造问题的人,很可能不会是解决问题的人。解决这个问题的最佳人选是Paul Volcker,他在2015年时曾说,“如果我们遵循数学模型,我们忽略了这样一个事实:人们的情绪往往会影响人们继续相信的方式。”那么如果鲍威尔不连任呢?主持人说,那么“有比鲍威尔更鸽派的人被任命为美联储主席”的可能性很大。琼斯回应称,这将是“一场绝对的灾难”。琼斯认为,美联储11月3日的会议,可能是“这届美联储最重要的会议”,因为现在他们第一次面临双重任务——即价格已经超过了美联储2%的通胀目标,并且没有显示出放缓的迹象。“你看到了通胀,你看不到它的任何尽头,在这次会议上,会有什么反应?”康卡斯特/YouGov民意调查首次显示,美国人认为通胀是比失业更大的问题。如果11月会议上,鲍威尔继续坚持认为,从宽松政策的转变将是“缓慢而渐进的”,那么琼斯认为这将是一种可悲的误导性政策。如果发生这种情况,投资者应该全力做多抗通胀产品。 美联储褐皮书:增长放缓、物价高企以及工资通胀,通胀预期未形成共识 报告显示,美国经济活动的增速介于温和到适度。然而,一些地区指出,由于供应链中断、劳动力短缺以及新冠变体的不确定性,这一时期的增长速度放缓。从消费来看,大多数地区的消费支出呈正增长;然而,由于库存水平低和价格上涨,汽车销量普遍下降。从行业来看,大部分地区的制造业温和增长,货运也是如此。大多数地区的非制造业活动增长速率保持在轻微到中等速度不等。农业状况喜忧参半,能源市场变化不大。软件和IT行业温和增长,零售行业保持稳定、或略微超过新冠肺炎疫情之前的水平。新车和二手车需求克服有限的供应。航空出行和酒店入住率较2020年同期上升。从借贷市场来看,在此期间,贷款需求普遍持平至温和。住宅房地产活动保持不变或略有放缓,但总体而言市场保持健康。非住宅房地产的报告因地区和细分市场而异。总体而言,近期经济活动的前景仍然乐观,但一些地区指出,与前几个月相比,不确定性增加,乐观情绪更加谨慎。在通货膨胀方面,大多数地区都表示 “价格显著上涨”,并将不断激增的需求作为理由。报告指出,公司投入成本的增加是“普遍的”,同时,公司将这些成本转嫁给最终用户造成通货膨胀。对通胀前景几乎没有达成共识,一些地区预计会有更多的上行压力,而另一些地区则认为未来通胀会缓和。由于近几周对劳动力的需求很高,就业人数的速度增长也是介于温和到适度,但劳动力增长因工人供应不足而受到抑制。运输和科技公司的劳动力供应特别低,而许多零售、酒店和制造公司因为没有足够的工人而削减工时或生产。公司报告高流动率源于大量工人的退休或者跳槽,同时,儿童保育问题和新冠疫情和疫苗相关规定导致的缺勤也被广泛认为是导致该问题的原因。为了应对劳动力短缺的问题,许多公司提供了更多的培训以扩大候选人库,同时也在自动化方面努力以应对此问题。报告显示,大多数地区的工资增长强劲。多数公司报告称,提高起薪以吸引人才,并提高现有员工的工资以留住人才。许多人还提供签约和保留奖金、灵活的工作时间表或增加休假时间,以激励员工留在他们的岗位上。美联储褐皮书汇总了12个地方联储收集的各行业代表对当地现有经济状况报告,描绘了美国经济趋势和所面临的挑战。褐皮书每年公布8次,公布时间为FOMC会议前两周,不仅对美元和美债等大类资产市场产生影响,也会被一定程度地反映在美联储货币政策决议中。 美国EIA原油、汽油库存降幅大超预期 汽油库存为近两年最低 油价短线转涨 周三,美国能源信息署(EIA)数据显示,上周汽油、原油库存降幅均大幅超预期,汽油库存减少536.8万桶,原油库存减少43.1万桶。美国汽油库存、馏分油库存均创下阶段新低。数据公布后,WTI原油期货短线拉升。美国汽油库存为2019年11月以来最低,馏分油库存为2020年4月以来最低。具体数据方面:上周,美国EIA原油库存减少43.1万桶,预期为增加200万桶,此前一周为增加608. 8万桶。美国原油期货的主要交割地库欣地区的原油库存减少232万桶,此前一周为减少196. 8万桶。汽油库存减少536.8万桶,预期为减少70万桶,此前一周为减少195. 8万桶。包括柴油和取暖用油在内的精炼油库存减少391.3万桶,为今年3月来最大降幅,预期为减少130万桶,此前一周为减少2. 4万桶。美国炼油厂设备利用率较之前一周增加了0.9个百分点,美国10月15日当周EIA精炼厂设备利用率-2%,此前一周为-2.9%。EIA原油库存数据公布后,WTI原油期货短线拉升0.60美元,报82.43美元/桶,日内转为上涨。周二美国石油协会(API)的行业版周报显示,截至美国10月15日当周,美国API原油库存增加329.4万桶API库欣原油库存减少250万桶成品油API汽油库存减少300万桶API馏分油库存减少350万桶美国原油产量上周小幅下降,仍然低于飓风艾达之前的水平。上周,美油突破80美元重要关口,此后不断刷新七年新高。随着接下来供暖季节的来临,分析认为油价仍将呈现出进一步非理性的上升趋势。在油气价格上涨的推动下,原油钻探活动继续激增。美国钻井公司在过去六周内额外配置了46台钻机,截至10月15日的一周,贝克休斯公司的钻机数量达到543台。这应可以满足未来几个月的生产量。彭博资讯能源分析师Fernando Valle表示,“基础设施法案的协商可能是长期对原油支持的催化剂,我们认为,旷日持久的僵持可能会拖累2022年的汽油和柴油消费预期”。近几个月来,能源价格飙涨,美国施压OPEC增产。沙特阿拉伯此前表示,任何来自OPEC+的额外石油都对降低飙升的天然气价格没有什么作用。沙特能源部长阿卜杜拉齐兹-本-萨勒曼王子在周三的CERAWeek印度能源论坛上说,“我们认为我们的作用极其有限。问题不在于原油的供应。 【期貨市場】 黄金期货价格周三连续第二个交易日收高。对通胀压力上升的担忧推动金价上涨,但美国国债收益率走强使金价涨幅受到限制。纽约商品交易所12月交割的黄金期货价格上涨14.40美元,涨幅0.8%,收于每盎司1784.90美元,创10月14日以来的最高收盘价。 美国原油期货价格周三收高。美国能源信息署(EIA)报告显示上周原油库存减少40万桶,使许多人对原油库存将会增加的预期落空。纽约商品交易所11月交割的西德州中质原油(WTI)期货价格上涨91美分,涨幅1.1%,收于每桶83.87美元。 周三,10年美國國債主力合約繼續回調,收跌0.07%收報130‘150。10年國債收益率微漲0.06%報1.636%。 【热点个股】 $TSLA$ 特斯拉三季度调整后EPS为1.86美元,分析师预期1.67美元。三季度收入137.6亿美元,分析师预期139.1亿美元。三季度毛利率26.6%,分析师预期24.2%。當日該股收漲約0.2%,股价盤後一度跌超1% $IBM$ IBM盘后股价下跌5%,在常规交易日下跌不到0.1%,收于141.90美元。该公司公布第三季度净收入为11.3亿美元,合每股1.25美元,而去年同期为17亿美元,合每股1.89美元。不包括基于股票的薪酬支出和其他项目的调整后收益为每股2.52美元,而去年同期为每股2.58美元。 $LRCX$ 第一财季调整后EPS为8.36美元,分析师预期8.15美元。第一财季营收43.0亿美元,分析师预期43.3亿美元。预计第二财季营收41.5-46.5亿美元,分析师预期44.0亿美元。预计第二财季调整后运营利润率为30.7%-32.7%,分析师预期32.0%。拉姆研究當肉收跌約1%收報565.5美元,美股盘后跌3.0%。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复