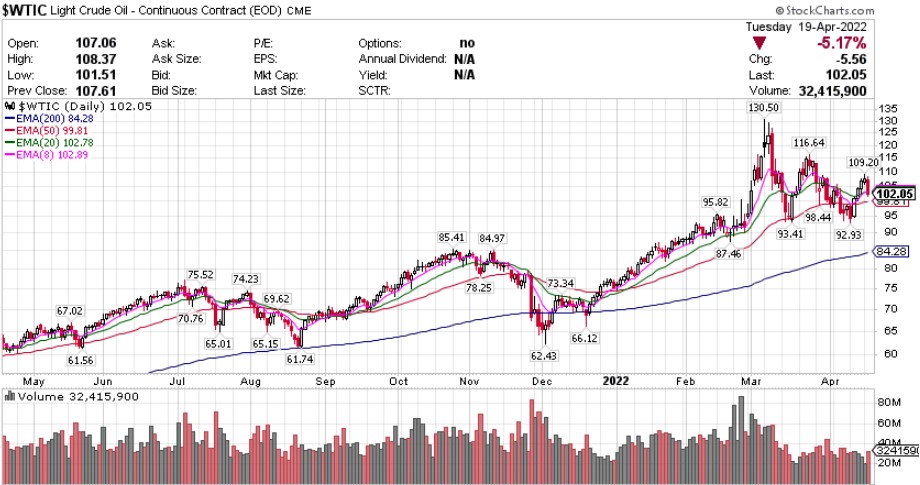

【每日热点】 龙头科技股集体收涨,盘后均转跌,特斯拉(TSLA)收涨近2.4%,连续两日涨超2%。原FAANMG六大科技股中,亚马逊(AMZN)收涨近3.5%,奈飞(NFLX)收涨近3.2%,Meta(FB) 收涨3.1%,谷歌母公司Alphabet(GOOGL)收涨逾1.8%,微软(MSFT)收涨1.7%,苹果(A APL)收涨1.4%。其他公布财报的个股中,下调全年销售指引、停止提供新冠疫苗营收指引但一季度盈利高于预期的强生(JNJ)收涨逾3%;Citizens Financial(CFG)和玩具巨头孩之宝(HAS)分别收涨近6.9%和5.2%;虽然一季度收入和EPS盈利优于预期但被指出潜在利润逊于预期的Travelers(TRV)收跌近4.9% 。 标普大幅反弹,能源板块回调,可选消费版领涨 标普500指数的11个板块周二普遍收涨,可选消费板块涨超2.9%领跑,房地产和通信板块涨约2.1%,信息技术和工业板块涨超1.8%,能源板块则跌超0.9%,是唯一收跌的板块。 【重要资讯】 整体风险急剧上升!IMF大幅下调全球经济增长预期,预计通胀更持久 基于俄乌冲突,国际货币基金组织(IMF)大幅下调对全球经济增长的预期,下调幅度创下新冠疫情爆发初期以来的最大,同时预期通胀会更快。整体经济风险急剧上升,政策权衡变得更具挑战性。IMF在周二发布的《世界经济展望》中预计,2022年全球经济增速将放缓至3.6%,低于此前1月份时预测的4.4%,而去年时对这一增速的预期高达6.1%。IMF还将2023年的经济增速预测从之前的3.8%下调至3.6%。IMF预计发达经济体将增长3.3%,此前的估计为3.9%;新兴市场和发展中经济体将增长3.8%,此前的估计为4.8%。IMF对欧元区的评级下调幅度尤其之大,预计今年增速为2.8%,低于此前的3.9%预期。IMF预计美国受俄乌冲突的影响较小,今年增长率为3.7%,低于之前的4%,下调增速主要是由于美联储加快收紧货币政策。IMF预计英国今明两年的经济将比1月份的预测低1%左右,下调幅度为G7国家中最大的。生活成本危机和投资放缓,是IMF下调英国经济的原因。从IMF对各经济体的细分预期来看,新兴和低收入国家将遭受最大的打击。IMF预计发达经济体与新兴和发展中经济体,在2021年扩大的差距将持续存在,这表明新冠疫情会留下一些永久性的伤疤。 IMF预计,乌克兰经济将在2022年收缩35%,而由于西方国家实施制裁等原因,俄罗斯的经济可能会收缩8.5%。不过俄乌冲突的影响远不局限于这两个国家内部。上周,国际货币基金组织总裁Kristalina Georgieva表示,俄乌冲突冲击下,IMF对成员经济体中的143个国家的GDP预期有所下调,这占据了全球总产出的86%。市场备受关注的通胀方面,IMF认为对许多国家来说,其已经成为一个明显而现实的危险,预计通胀将在更长时间内保持高位。IMF预计,发达经济体今年的通胀率为5.7%,新兴和发展中国家通胀率为8.7%,相关通胀预期明显高于几个月前。到2023年,预计发达经济体的通胀率为2.5%,新兴和发展中国家通胀率为6.5%。IMF预计美国今年通胀达到7.7%,欧元区达到5.3%,预计英国在未来两年将面临所有主要发达经济体中最严重的通胀冲击。IMF指出,通胀预期失控的风险在上升,促使央行们更激进地收紧货币政策。IMF指出,俄乌冲突导致大宗商品价格飙升,提高了食品和燃料的成本。这可能显著增加较贫穷国家社会动荡的可能性。许多地方发生了动荡和抗议,如斯里兰卡、秘鲁等。在美国和欧洲一些国家,通货膨胀正在加速到几十年来的最快水平,令市场预计央行们收紧货币政策的速度将快于此前的预期。IMF方面表示,在短短几周的时间里,世界再次经历了一场重大的变革性冲击。就在经济从新冠疫情引发的崩溃中开始出现持久复苏之际,俄乌冲突即将抹去大部分成果。 IMF的基线预测假设俄乌冲突仍仅限于乌克兰,对俄罗斯的制裁和欧洲计划独立于俄罗斯能源的计划,都不会比3月底宣布的更激进。但前景非常不确定,下行风险占主导地位。其中包括俄乌冲突可能恶化,对俄罗斯的制裁升级,出现新的、更强大的新冠变种等。供需失衡加剧可能导致持续高通胀,迫使央行们加快加息步伐。IMF模拟了另一种情况,即今年年中时扩大对俄罗斯石油和天然气的制裁,导致大宗商品价格上涨、供应链中断以及世界其他地区的金融状况收紧。在这种环境下,到2023年,欧盟的GDP将比基线情景低约3%,全球GDP将比基线低2%;到2027年,全球经济活动仍要低约1%。IMF还警告说,俄乌冲突还增加了世界经济更永久地分裂的风险——按地缘政治区块划分,各自具有不同技术标准、跨境支付系统和储备货币。这种结构性转变将导致长期效率损失,增加波动性,并对过去75年来主导国际和经济关系的基本规则框架构成重大挑战。本周,世界银行和国际货币基金组织召开春季会议。本次春季会议上,粮食安全、通货膨胀、债务和俄乌冲突是关注的焦点。上日,世界银行在俄乌冲突的背景下,下调了2022年全球经济增长展望,并计划调动比新冠疫情紧急时期更多的资金(总额约1700亿美元),来应对各种由此产生的危机。世行对2022年全球经济增长的预期从1月份的4.1%下调至最新的3.2%;预计欧洲和中亚地区(包括乌克兰、俄罗斯和周边国家)的经济收缩4.1%。 高盛交易员:最好的日子已经过去,当前形势前所未有 最近几周,欧美股市和债市一齐震荡不安。出于对通胀居高不下,以及对主要央行收紧货币政策负面拖累经济增长的担忧,投资者开始抛售股市和债券,两大金融资产的波动率也不断走高。对于市场后续发展,高盛对冲基金销售主管Tony Pasquariello有些悲观地预言:“最好的日子已经结束了,当前形势前所未有”:尽管还没到熊市的程度,但风险资产将进入一段我不看好的低回报期。预计未来几个月美股标普500指数大盘仍将像现在一样,深陷嘈杂、动荡的窄幅区间交易之中。这位高盛交易员称,人们已经对股市抱有普遍怀疑的态度,大多数对话都围绕全球主要央行如何实现“软着陆”而展开,即在不引发资产崩溃或经济衰退的情况下强力应对通胀。这种谨慎反应在仓位中,AAII散户看涨情绪处于30年最低,对冲基金的看多布局也为2020年4月来最低。他认为,美国和其他主要国家正离高增长+低通胀+低利率的“金发姑娘状态”(Goldilocks Economy)渐行渐远,此时欧美名义通胀率均为数十年新高,金融状况仍非常宽松。这就带来一个最基本的问题:以美联储为首的央行不得不更加鹰派,而激进收紧政策势必导致经济放缓。但现在大多数人仍很难预见美国经济出现衰退,这可能会遮蔽发现风险的敏感度。全球资金仍在扎堆涌入美国市场,但从绝对值和相对值上来说,美国股市现在都堪称“非常昂贵”。 高盛研报给出了这样几种可能性:1、投资者普遍拥有“便宜没好货”的心态,资金仍在大量涌入美国和美股是因为其他地区或其他资产类别价值更差。筛选出不想要的东西,总比搞清楚到底想拥有什么容易得多。数据显示,2021年美国股票基金的资金流入创纪录新高(9120亿美元,高于之前25年的总和),2022年第一季度的资金流入也非常强劲(1780亿美元,而且可能会被进一步上调)。2、美股散户仍热衷于押注高风险股票,除了是对劳动力市场的持久性(就业机会充足和工资增长强劲)有信心,同时也是因为缺乏好的替代品。3、美国股权集中度过高,前10%的家庭拥有市场上89%的股权,其中仅最头部的1%人群就占据了股权的54%。这令股市最大持有者对更高的食品和能源价格等变量的短期敏感性较低。但是,人们正在忽略掉一些可能会演变成很大影响力的风险:1、我们刚刚经历了现代历史上最具破坏性的时期之一,但几乎没有上市公司破产。不过现在,政策保护正在退潮。2、很少有人讨论定于4月24日举行的法国大选风险,这让我有点惊讶,可能是因为眼下有太多其他事情需要关注。马克龙的支持率不错,但极右翼的勒庞也不是一定不可能获胜。3、我与真正的大宗商品专家相处时间越多,就越怀疑人们是否低估了全球粮食和能源危机不断累计的风险。发达国家或将遭遇一场广泛的生活成本危机,例如英国可支配收入受到的打击是1950年代以来最大。发展中国家的痛苦和反应可能更为严重,甚至有的地区会迎来社会动荡。在Tony Pasquariello研报列出的美股牛市场景中,得益于白热化的劳动力市场和非常健康的私营部门资产负债表,美国GDP增长得以保持,进而推动企业盈利和股息持续增长。同时,高通胀正在见顶,继续推动金融资产向前发展。 金融博客Zerohedge分析称,最近几周美股抛售可能主要由于技术指标不佳:系统性基金的竞购失去动力,全权委托基金的赞助迹象也为零。此外还有财报发布前后的禁止回购窗口,以及报税日令一些散户资金撤走。未来最应关注支撑股市的两大变量:散户和企业的资金脉冲能否改善。上述分析文章还盛赞资管公司One River创始人兼首席投资官Eric Peters的研报结论,其在某种程度上呼应了高盛的研报结论,也许可以给过分乐观的投资者提个醒:“在去全球化和局部战争冲突时期,如果不首先收紧金融状况,那么为过热、产能受限、高度金融化的经济降温是相当困难的。经济目前面临的问题是在几十年里积累而成。几十年前,美国经济的债务和杠杆率较低、金融资产估值和财富集中度较低,实体经济的起伏推动了金融市场。那时,美联储很容易使用传统的利率政策来影响我们的行为以实现其目标。当常规手段不再那么有效时,他们就会引入非常规政策,并发布高度可预测的货币政策前瞻指引。 【期货市场】 周二,纽约商品交易所5月交割的西德克萨斯中质原油(WTI)期货价格下跌5.65美元,跌幅为5.2%,收于每桶102.56美元,创4月12日以来的最低收盘价。 周二,纽约商品交易所6月交割的黄金期货价格下跌27.40美元,跌幅为1.4%,收于每盎司1959美元,创4月11日以来的最低收盘价。 周二,10年美国国债主力合约继续下跌,跌幅0. 63%报118'285。10年国债收益率收张1. 78%报2. 913%。 【热点个股】 $IBM$ IBM第一季度营收142亿美元,预期为138.1亿美元。第一季度每股运营收益1.4美元,预期为1.41美元。软件业务营收57.7亿美元,预期为57亿美元。咨询业务营收48.3亿美元,预期为46.2亿美元。当日该股收涨2.36%报129.15美元,美股盘后一度涨超3%。 $NFLX$ 奈飞一季度EPS为3.53美元,预期2.91美元。一季度收入78.7亿美元,预期79.5亿美元。一季度流媒体付费用户数净减少20万,预期增加250万。预计二季度EPS为3.00美元,预期3.02美元。当日该股收涨3.18%报348.61美元,美股盘后再度暴跌超20%。 $JNJ$ 强生第一财季调整后每股收益2.67美元,预估2.59美元;预计全年调整后每股收益10.15美元至10.35美元,预估10.43美元。当日该股收涨3.05%报183.08美元。

双影帝宿命对决 捕风追影

蹭"复联"热度 | 电幻国度

环球星动祝大家节日快乐

发表评论 取消回复