【每日热点】 明星科技股多数上涨,“元宇宙”Meta和微软(MSFT)涨超1%,苹果(AAPL)涨超1%,亚马逊(AMZN)涨超 2%,奈飞(NFLX)转涨0.6%。谷歌母公司Alphabet(GOOGL)再跌1%,特斯拉(TSLA)收跌0.3%至两周新低。芯片股领涨科技板块,费城半导体指数(SMH)涨2.7%,英特尔(INTC)跌1%后转涨,AMD转涨 0.5%,英伟达(NVDA)涨超6%,高通(QCOM)、应用材料(AMAT)和美光科技(MU )涨超2%。热门中概强势反弹,纳斯达克金龙中国指数(HXC)涨超5%,纳斯达克100四只成份股中,京东(JD)涨超3% ,百度(BIDU)涨5%,网易(NTES)涨超4%,拼多多(PDD)涨超 6%。其他个股中,阿里巴巴(BABA)涨超6%,腾讯ADR(TCEHY)涨超4%,B 站(BILI)涨近8%,爱奇艺(IQ)涨超15%,新能源汽车概念股齐涨超6%。其他变动较大的个股方面,埃克森美孚(XOM)最高涨3%最终收涨0.74%,散户抱团股龙头游戏驿站(GME)涨超11%,服装零售商Express (EXPR)收涨38.28%,时装租赁电商Rent the Runway(RENT)涨超74% 至两个月新高。 标普指数小幅反弹,科技版、可选消费板块或比有涨 标普500指数的11个板块周四普遍收涨。其中,科技板块收涨1.59%领涨标普,可选消费板块涨超1.0%,保健板块涨约0.9%,原材料板块涨约0.7% ,房地产板块和工业板块涨约0.6%,能源和电信板块则跌约0.5%。

【重要资讯】

经济学家警告:全球正走向金融、经济和债务危机的交汇点

上周,纽约大学教授、有“末日博士”之称的经济学家鲁比尼发出了“崩溃警告”。 他在最新专栏文章中指出:在数十年的赤字、借贷和杠杆率的影响下,世界经济正走向前所未有的经济危机、金融危机和债务危机的交汇点。 鲁比尼指出,在私营部门,债务堆积如山,包括家庭债务(例如抵押贷款、信用卡、汽车贷款、学生贷款、个人贷款)、企业和公司(银行贷款、债券债务和私人债务)和 金融部门(银行和非银行机构的负债)等; 公共部门的债务,包括联邦、州和地方政府债券和其他正式债务,以及隐性债务,例如现收现付的养老金计划和没有资金的医疗保健系统 负债——所有这些都将随着社会的发展而继续增长年龄。

他说,单看显性债务,数字就令人震惊。 在全球范围内,私营和公共部门债务占 GDP 的比重从 1999 年的 200% 上升到 2021 年的 350%。发达经济体的这一比例目前为 420%,中国为 330%。 在美国,这一比例为 420%,高于大萧条时期和二战后的水平。 如果借款人投资于新资本(机械、住房、公共基础设施),债务当然可以促进经济活动,从而获得高于借款成本的回报。 但大量借贷只是为了让消费者支出的融资高于个人收入——这是破产的“最佳方案”。 此外,资本投资可能存在风险,无论借款人是以人为抬高的价格购买房屋的家庭、寻求快速扩张而不考虑回报的公司,还是将钱花在“白象”(奢侈但无用)上 基建项目)。 由于各种原因,这种过度借贷已经持续了几十年。 金融民主化使收入拮据的家庭能够通过举债为消费融资。 右翼政府一直在减税而不削减开支,而左翼政府则慷慨地花在社会项目上,而这些项目并没有通过足够高的税收获得足够的资金。 在中央银行超宽松的货币和信贷政策的推动下,有利于债务而非股权的税收政策推动了私人和公共部门借贷的激增。 多年的量化宽松 (QE) 和信贷宽松使借贷成本接近于零,在某些情况下甚至为负(例如欧洲和日本的情况)。 2020 年负收益的美元公共债务为 17 万亿美元,甚至一些北欧国家的抵押贷款名义利率也为负。

他认为,不可持续的债务比率的爆炸式增长意味着许多借款人——家庭、企业、银行、影子银行、政府,甚至整个国家——都是资不抵债的“僵尸”,它们依靠低利率支撑(保持偿债成本可控) . 在2008年全球金融危机和COVID-19大流行期间,零利率或负利率政策、量化宽松政策和财政刺激措施挽救了许多本会破产的人。 但现在,在超宽松的财政、货币和信贷政策的推动下,通胀已经结束了这一金融“死亡黎明”,随着央行被迫加息,“僵尸”的偿债成本急剧上升 利率恢复物价稳定。 对许多人来说,这带来了三重打击,通货膨胀侵蚀了实际家庭收入并降低了房屋和股票等家庭资产的价值。 脆弱和过度杠杆化的公司、金融机构和政府也是如此:它们也面临着借贷成本急剧上升以及收入和资产价值下降的问题。

与此同时,更糟糕的是,这一趋势恰逢滞胀回归。 上一次发达经济体经历这种情况是在 1970 年代。 但至少在那时,债务比率很低。 今天,我们面临着 1970 年代最严重的时期(滞胀冲击)和全球金融危机最严重的时期(债务冲击)。 这一次,我们不能简单地通过降息来刺激需求。 毕竟,全球经济正在遭受持续的短期和中期负面供应冲击,这些冲击会降低增长并提高价格和生产成本。 其中包括:大流行对劳动力和货物供应链的破坏; 俄乌冲突对商品价格的影响; 以及十多种其他中期冲击——从气候变化到地缘政治发展——将产生额外的滞胀压力。 与 2008 年金融危机和导致 COVID-19 大流行的几个月不同,简单地用宽松的宏观政策来救助私人和公共机构将加剧通货膨胀。 这意味着,在严重的金融危机之上,还会出现硬着陆——一场深度、持久的衰退。 随着资产泡沫破灭、偿债比率飙升以及家庭、企业和政府经通胀调整后的收入下降,经济危机和金融崩溃将相互促进。 可以肯定的是,发达经济体以本币借款可以利用一轮意外通胀来降低一些名义长期固定利率债务的实际价值。 由于政府不愿通过增税或削减开支来减少赤字,央行赤字货币化将再次被视为阻力最小的途径。

【期货市场】

周四,纽约商品交易所2月交割的黄金期货价格上涨3.50美元,涨幅为0.2%,收于每盎司1801.50美元。

周四,纽约商品交易所1月交割的西得州中质原油(WTI)期货价格下跌55美分,跌幅为0.8%,收于每桶71.46美元

周四,10年美国国债主力合约小幅下跌,跌幅0.64%报121'235,10年国债收益率收涨2.44%,收报3.491%。

【热点个股】

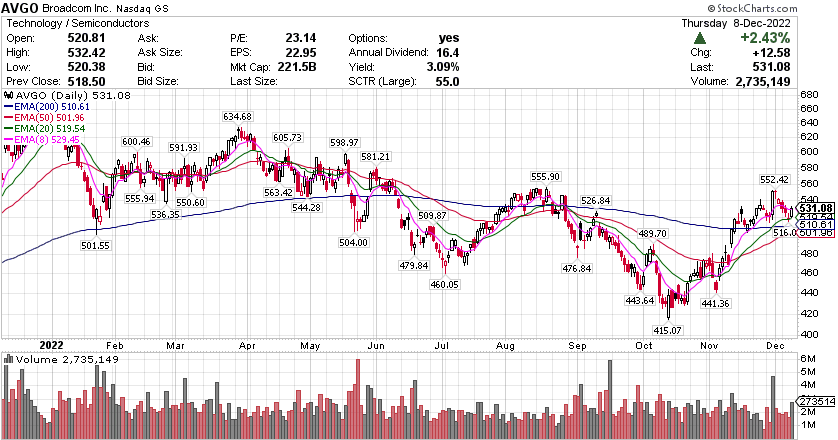

$AVGO$

博通第四财季调整后EPS为10.45美元,预期10.25亿美元,第四财季调整后净收入89.3亿美元,预期89.0亿美元。第四财季半导体解决方案收入70.9亿美元,预期70.1亿美元,预计第一财季收入大约89.0亿美元,预期88.0亿美元。当日该股收涨2.43%,盘后涨超3%。

$LULU$

露露柠檬三季度EPS为2.00美元,预期1.97美元。三季度净收入18.6亿美元,预期18.2亿美元。预计全年净收入79.4-79.9亿美元,公司之前预计78.7-79.4亿美元。预计四季度净收入26.1-26.6亿美元,预期26.6亿美元。该股当日微涨0.59%,美股盘后一度跌超11%。

$NVDA$

Tigress Financial分析师Ivan Feinseth将英伟达的目标价从310美元下调至250美元,并维持对该股的买入评级,英伟他对该股估值进行重新评估。该分析师指出,调整后的目标价代表了较目前水平仍有超过55%的潜在上升空间。但当日该股涨超6.5%收报171.69美元领涨芯片板块。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

双影帝宿命对决 捕风追影

蹭"复联"热度 | 电幻国度

发表评论 取消回复