【每日热点】 明星科技股午盘后多数跳水下跌,“元宇宙”Meta最高涨超7%,亚马逊(AMZN)和谷歌母公司Alphabet(GOOGL)最高涨超6% ,苹果(AAPL)和微软(MSFT)一度涨约4%,奈飞(NFLX)一度涨超5%,收盘时, Meta涨近5%,亚马逊(AMZN)、谷歌(GOOGL)、奈飞(NFLX)和微软(MSFT )涨约2%,苹果(AAPL)涨不足1%,特斯拉(TSLA)收盘再跌超4%,刷新 2020年11月来的两年低位,特斯拉连续两日刷新两年新低,今年以来市值腰斩。芯片股同样冲高回落,费城半导体指数(SMH)最终收涨1.5%,英特尔(INTC)涨近5%后勉强收涨,AMD一度抹去逾6% 的涨幅,英伟达(NVDA)涨超7%收盘涨幅砍半。热门中概全天跑赢大盘,纳斯达克金龙中国指数(HXC)收涨近2%。纳斯达克100四只成份股中,京东(JD)和网易(NTES)涨近1%,百度(BIDU)涨超2%, 拼多多(PDD)涨超3%。其他个股中,阿里巴巴(BABA)涨超2%,腾讯ADR(TCEHY)涨1.5%,B 站(BILI)涨近5%。其他个股方面,莫德纳(MRNA)涨近20%至11个月最高,创约一年最大涨幅,默克制药(MRK)涨近2%逼近历史最高,辉瑞( PFE)最高涨3.6%,商业软件巨头甲骨文(ORCL)涨超5%后转跌近1%,波音(BA )涨近3%后一度转跌,美联航(UAL)涨3%后最终跌近7%。 标普指数冲高回落,多数板块收涨,必要消费品回落转跌 标普500指数的11个板块周二普遍收涨其中,房地产板块涨2.04%领跑,能源板块涨1.77%,电信板块涨1.7%,原材料板块涨1.34% ,科技板块涨1.14%,可选消费板块涨0.2%涨幅最小,日用消费品板块则跌0.17%是唯一收跌的板块。

【重要资讯】

CPI再度超预期放缓,美国11月CPI同比增7.1%,创年内最小涨幅

12月13日,美国劳工统计局数据显示,11月CPI同比上涨7.1%,低于预期的7.3%和前值7.7% ,同比涨幅为今年1月以来最低。 预期为 0.3%,前值为 0.4%。 市场关注的核心通胀率也明显下降。 数据显示,核心CPI同比上涨6%,预期为6.1%,较前值6.3%回落,同比涨幅为今年8 月以来最低水平; 汽油价格环比下降2%,二手车价格环比下降2.9%。 从分项看,汽油、二手车等通胀主要驱动因素均大幅回落。 波动较大的食品价格11月环比上涨0.5%,略低于前值0.6%。 上涨 4% 。 此外,机票价格环比下跌3%,前值下跌1.1%,二手车价格环比下跌2.9%,高于前值的2.4%。 10月下降,11月医疗服务价格环比下降0.7%,前值下降0.6%。在10月份通胀预期放缓幅度超过预期后,市场基本消化了美联储12月份加息步伐放缓的预期。 今日公布的11月CPI数据继续超预期放缓,巩固了市场的这一预期。 目前,CME Group的美联储Watch工具显示美联储周四加息50个基点的可能性为80%,加息75 个基点的可能性约为20%。 一些人预计明年通胀将稳步降温,并希望尽快停止加息。 其他人担心,明年通胀不会温和到需要加息或维持更长时间的程度,从而增加急剧下滑的可能性。

OPEC月报下调一季度原油需求预期,称成员国需要警惕和谨慎

周二,欧佩克在最新发布的月度报告中下调了明年第一季度的原油需求预期,并呼吁成员国“保持警惕和谨慎”。 与此前的月度报告相比,欧佩克最新预估,全球对其原油的需求可能减少38万桶/日。 欧佩克表示,随着 2022 年接近尾声,近期全球增长放缓及其深远影响变得显而易见。 欧佩克预计2023年仍充满诸多不确定性,仍需保持警惕和谨慎。 欧佩克现在预计 2023 年第一季度原油市场将保持平衡,而不是欧佩克一个月前担心的供应短缺。 在此前11月发布的月度报告中,欧佩克今年第五次下调今年石油需求预测,同时下调明年的预测。 欧佩克当时给出的理由是高通胀和利率上升等宏观经济挑战。 欧佩克还表示,在连续减产后,市场可能会出现供应不足的情况。 欧佩克预计11月石油总产量将从2957万桶/日降至2882.6万桶/日,环比下降 74.4万桶/日。 其中,沙特11月石油产量减少40.4万桶/日至1047.4万桶/日; 伊拉克减少11.7万桶/日至446.5万桶/日; 伊朗减产1000桶/日至255.9万桶/日; 尼日利亚产量增加 92,000 桶/天; 安哥拉增产38,000桶/天; 加蓬的产量增加了 2,000 桶/天。 初步估计显示,俄罗斯 11 月平均石油产量增加 96,000 桶/日,至 980 万桶/日。

欧佩克预计其13个成员国在2023年第一季度平均需要2893万桶/日的石油,仅略高于该组织11月份的单日产量2883万桶。 欧佩克还预计,明年全球石油需求将增加220万桶/日,达到平均1.0177亿桶/日。 欧佩克预计其竞争对手的供应将增加150万桶/日,其中约75%将来自美国。 欧佩克最新月度报告发布之际,油价因对燃料需求疲软的担忧而暴跌。 上周油价单周下跌11%,创半年来最大单周跌幅。 两项美国防水油布合约均创下去年12月以来近月合约收盘新低。 此前,欧佩克成员国尼日利亚透露,该组织希望将油价维持在90美元以上。 在今年10月的欧佩克+会议上,产油国同意在11月和12月联合减产200万桶 /日,成为疫情爆发以来两年来这些产油国最大的一次减产。 新冠疫情。 在本月的会议上,欧佩克+维持产量不变,但表示“准备好采取行动”。 分析认为,欧佩克12月最新月度报告中需求下调,为未来减产提供了进一步的理由。

【期货市场】

周二,纽约商品交易所2月黄金期货上涨33.20美元,涨幅将近1.9%,收于每盎司1825.50美元,创6月24 日以来的最高收盘价。

周二,1月交割的西得州中质原油(WTI)期货价格上涨2.22美元,涨幅为3%,报收于每桶75.39美元,创12月 5日以来的最高收盘价。

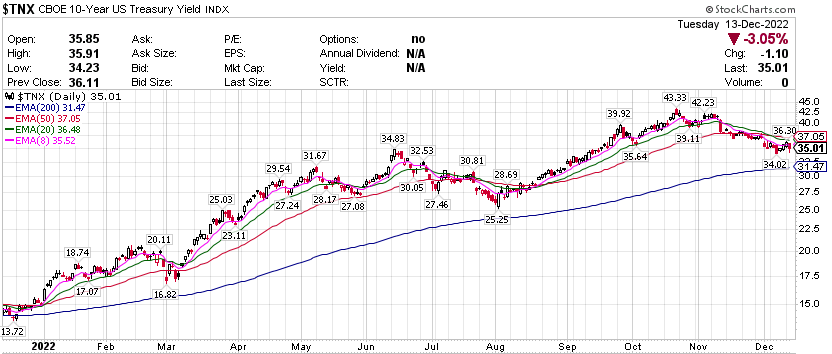

周二,10年美国国债主力合约大幅反弹,涨幅0.89%报121'195,10年国债收益率收涨1.23%,收报3.611%。

【热点个股】

$F$

福特汽车宣布,将在英国默西塞德郡哈雷伍德工厂投入更多资金,以大幅增加电动汽车驱动单元产量。去年10月,福特签署2.3亿英镑投资协议,生产约25万台电动机和单速变速箱。本月福特宣布再投资1.5亿英镑,以实现42万个电动汽车驱动单元产量,较此前计划增加70%,而总投资金额将达3.8亿英镑左右。当日该股收涨0.82%报13.57美元。

$MRNA$

Moderna公司宣布,试验表明其基于信使核糖核酸(mRNA)的癌症疫苗与默沙东的重点免疫药物Keytruda同时使用可降低晚期黑色素瘤患者复发或死亡的风险。当然该股暴涨近20%收报197.54美元。

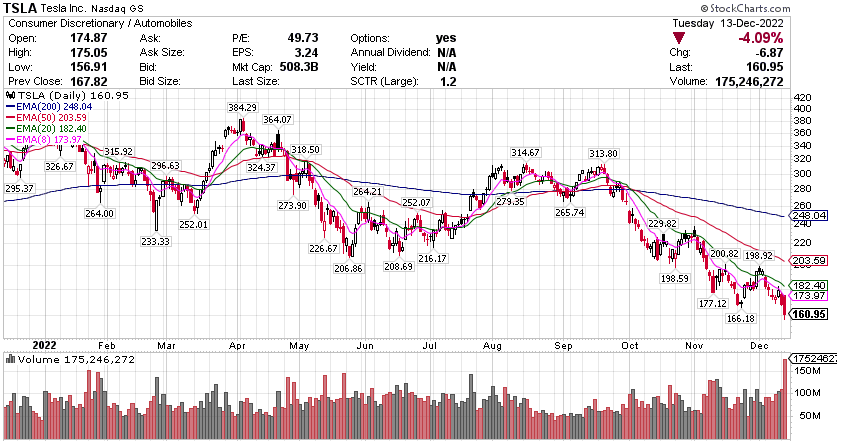

$TSLA$

特斯拉股价周二一度上涨3.6%至173美元左右,但随即逆势大跌。近期由于生产线升级和消费需求放缓,特斯拉上海工厂将从月底开始分阶段停产直至1月初。与此同时,投资者认为马斯克新收购的推特不仅牵扯精力,而且银行考虑用特斯拉担保的新保证金贷款取代马斯克加给推特的一些高息债务,导致有分析师表示表示,在推特问题和需求放缓之间,特斯拉可能会跌至150美元,然后才对大多数投资者有吸引力。“当日该股最终收跌超4%报160.95美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复