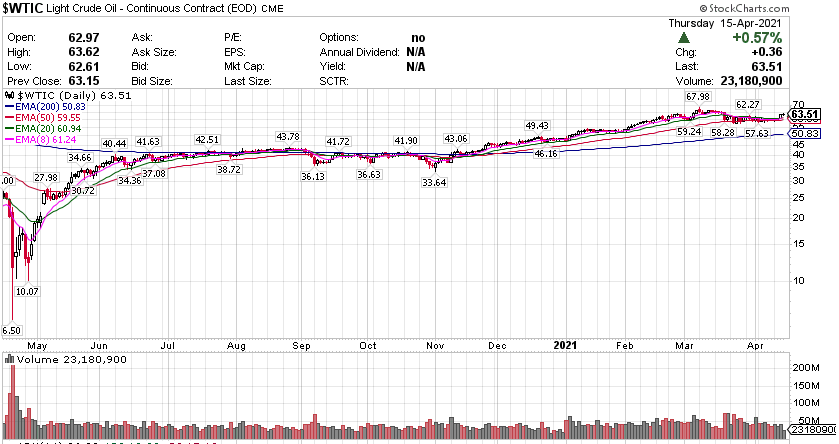

FAANMG均收涨,苹果(AAPL)领涨,涨约1.8%;芯片股普涨,半导体板块ETF(SOX)涨1.6%,英伟达(NVDA)、AMD(AMD)涨超5%。新能源汽车行业股普遍收跌,遭沽空固态电池公司QuantumScape(QS)跌12%。 热门中概股中,知乎(ZH)涨超3%,腾讯ADR(TCEHY)、携程(TCOM)涨超1%;理想汽车(LI)跌6%,老虎证券(TIGR)、小鹏汽车(XPEV)跌超4%。 标普指数收盘创新高,科技板块修复昨日跌幅 标普500指数中,仅金融和能源板块微幅收跌,其他板块全线上涨,推动标普创新高。房地产、健康医疗和科技版均涨超1.7%。材料、通讯和公共事业也同时收涨1%以上。 【重要資訊】 美国3月零售销售环比增长9.8%,各个类别零售额均激增 在美国新一轮疫情纾困刺激计划实施之后的一个月,2021年3月美国零售销售数据大幅攀升。4月15日周日,美国商务部发布的数据显示,3月美国零售销售环比上升9.8%,预期5.8%,在经历上个月环比下降2.7%后实现反弹,创下去年5月以来的最大涨幅。随着经济重新开放,体育,服装,食品服务,汽车和建筑材料等所有13个类别的零售额均激增。其中餐饮业销售额增长13.4%,服装零售商销售额增长18.3%,均为去年6月以来最高增幅。此外,在疫情期间一直强劲的一些企业,例如家具和建材商店,在3月份也取得不俗表现。而电子商务的销售额也在反弹。彭博表示,向个人发放的1400美元纾困支票和上个月强劲的就业增长可以解释为何3月的零售销售反弹如此强劲。而疫苗接种的加快和对防疫限制的放松可能也会支撑销售,尤其是受社交距离限制影响最大的零售类别。在上个月,极低气温和冬季暴风雪限制了美国的经济活动,并使德克萨斯州和大平原地区的电网不堪重负,这也是上个月零售下滑的原因之一。 美国失业情况大幅好转:上周首申人数57.6万 大幅低于预期及前值 美国劳工部数据显示,美国4月10日当周首次申请失业救济人数57.6万人,创去年3月14日当周以来新低,远低于预期的70万人,大幅低于前值74.4万人。市场分析认为,首申人数大幅下降表明美国就业市场正继续改善。随着更多的美国人接种疫苗,企业正在填补因疫情导致的职位空缺。虽然首申人数大幅降低,但就业市场复苏依然有很长的路要走,目前申领失业救济人数依然远高于疫情前水平。上周续请失业金人数变动不大,疫情紧急索赔人数呈下降趋势。分地区方面,美国经济重镇加利福尼亚数据大幅改善,申领人数减少超过7.5万份。俄亥俄州、维吉尼亚州和肯塔基州也比前一周下降了一半以上。目前约有1700万美国人仍在享受某种形式的政府失业救济补助,数据降至1月以来最低。数据发布后,美股期货走高,纳指期货涨1%,道指一度涨超180点;美元指数短线走低约10点,现报91.59;美国国债涨幅扩大。现货黄金短线小幅冲高后回落,现报1749.56美元/盎司。 美联储褐皮书上调美国经济表述:从“小幅复苏”提升到“温和复苏” 美联储在当地时间4月14日发布了俗称“褐皮书”的地区经济调查报告。当中对经济活动的描述从“小幅复苏”提升到“温和复苏”。褐皮书还称,消费者支出得到改善,而物价上涨速度则略有加快。美联储在褐皮书中表示:美国的经济活动从2月底开始加速,到4月初时的步伐已经温和,消费者支出得到增强。而旅游业的报告更加乐观,因为受到休闲活动和旅行需求的提升支撑。此外,报告当中对整体经济活动的前景预测更加乐观,部分原因在于新冠疫苗的接种速度加快。而分行业活动来看:汽车业:尽管新车库存仍受制于芯片短缺,但汽车销售还是出现了增长。非金融服务业:总体改善,部分原因在于运输,职业与商业,休闲和酒店服务方面需求加强。制造业:尽管供应链受到大面积干扰,但是在一半地区报告增长强劲的情况下,制造业活动仍进一步扩大。建筑地产业:多数地区的总体贷款出现了小幅到温和的上涨,而居高不下的市场需求以及独栋房屋的供应紧张进一步推高了房价。此外,建筑商也注意到了包括成本上升在内的挑战。商业地产的表现与建筑业的情况有差异,酒店、写字楼和零售业的活动总体仍维持疲弱。能源业:煤炭产量下降,而石油和天然气钻井活动则是持平至上升。在就业方面,美联储在报告当中表示未来预期普遍看涨,报告期内多数地区就业人数都有小幅至中等程度的增长。但是,就业增长的具体速度根据行业有所区分,而招聘仍旧是一个普遍的挑战。而在最为重要的物价方面,报告当中预计短期物价仍将持续上涨,而自上次报告以来,物价上涨速度略有加快,但是各地区的物价涨幅有所差别,许多地区报告说物价出现温和上涨,但也有地区报告称物价出现更为快速的上涨。此外报告当中还表示,因为持续的供应链中断,多个行业的成本出现全面上升,但地区普遍报告称销售价格的上涨落后于成本上涨。 【期貨市場】 美东时间周四,国际金价涨超1.7%,报于1750美元关口之上。截止收盘,纽约商品交易所黄金期货市场交投最活跃的6月黄金期价15日比前一交易日上涨30.5美元,收于每盎司1766.8美元,涨幅为1.76%。 周四,纽约商品交易所5月交割的西德州中质原油(WTI)期货价格上涨31美分,涨幅0.5%,收于每桶63.46美元。Schneider Electric全球研究分析主管Robbie Fraser表示:“对未来需求的乐观预期仍是推动油价上涨的主要因素。最近美国公布的数据显示,公路交通流量已经超过了疫情爆发前的水平。” 美国国债周四再度上涨,使10年期和30年期收益率双双跌至过去一个月来最低。10年期国债收益率一度下跌8个基点至1.555%,为3月12日以来最低。10年期国债主力合约收报132‘160,收益率收报1.53%。 【热点个股】 $AMD$ 雷蒙德·詹姆斯(Raymond James)将AMD的股票评级定为“跑赢大盘”,并将其目标股价定为100美元。 分析师克里斯·卡索(Chris Caso)指出:“自今年年初以来,我们一直在利用回调参与AMD。由于我们认为与AMD相比,AMD具有持久的技术优势,因此我们有望成为AMD的长期赢家。“ 当日AMD收涨5.68%报83.01美元。 $NVDA$ 分析师Chris Caso将英伟达(Nvidia)从优于大市上调至“强力买进”,并指出:“我们的电话并不是真正的新电话,因为我们对英伟达持肯定态度。今天的电话是为了表达我们对短期和长期的信念。短期来看,鉴于普遍短缺,我们认为结果将更多地依赖于供应,而不是需求;并且我们确实预计,随着这一年的发展,将会有更多的供应。”当日英伟达股价收涨5.63%报645.49美元。 $XGN$ Canaccord Genuity将XGN的买入和价格目标定为25美元。分析师马斯奇(Max Masucci)表示:“我们给予Exygen买入评级和25美元的目标价格,这意味着从周三的收盘价算起,其潜在的上涨空间为50%。在专业实验室的广泛领域中,以肿瘤学为主的公司往往会占据很大的份额。当日该公司股价收涨4.37%报17.42美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复