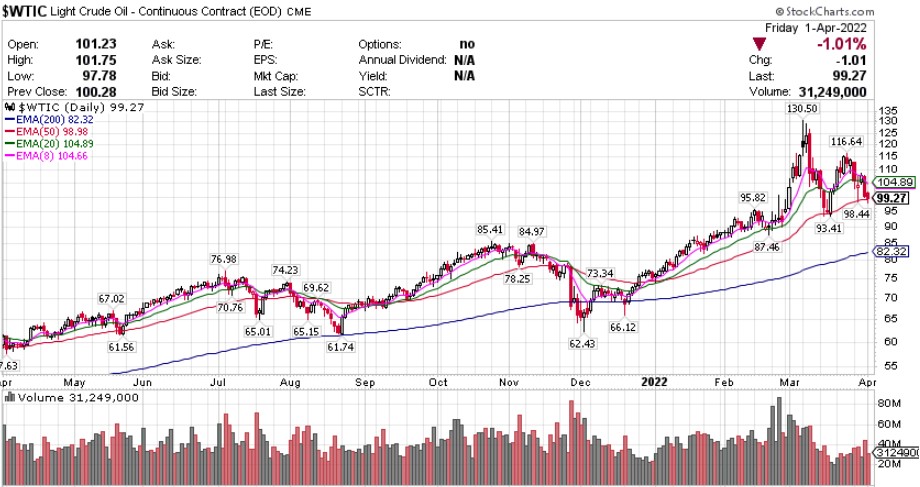

连日齐跌的龙头科技股多数反弹,特斯拉(TSLA)收涨逾0.6%。原FAANMG中,Meta Platform(FB)收涨逾1.1%,谷歌母公司Alphabet(GOOGL)涨近0.8%,微软 (MSFT)涨近0.4%,亚马逊(AMZN)涨逾0.3%,而奈飞(NFLX) 跌0.3%,苹果(AAPL)跌近0.2%。连日回落的热门中概股大多高涨,纳斯达克 100的四只成份股中,网易(NTES)、百度(BIDU)、拼多多(PDD )、京东(JD)分别收涨逾6.8%、6.5%、6.3%和2.1%。其他个股中,每日优鲜(MF)收涨近14%,贝壳找房(BEKE)涨超13%,网易有道(DAO )涨超9%,B站(BILI)涨近8%,好未来(TAL)涨超7%,富途控股(FUTU )涨超6%,小鹏汽车(XPEV)、理想汽车(LI)、爱奇艺(IQ )、新东方(EDU)涨超5%,知乎(ZH)涨近5%,蔚来汽车(NIO )、微博(WB)涨超4%,悦刻电子烟(RLX)涨近4%,唯品会(V IPS)涨超3%。 标普最后关头顽强收涨,房地产板块领涨 标普500指数的11个板块周五多数收涨,房地产板块涨超2.0%,公用事业板块涨超1.4%,日用消费品板块涨超1.2%,原材料板块涨超1.1%,信息技术和金融板块则跌约0.2%,工业板块跌0.7%。 【重要资讯】 华尔街日报:美国3月非农报告支持美联储5月大幅加息 美东时间4月1日周五,非农数据出炉,美国3月非农就业人口增加43.1万,低于市场预期的49万,创去年11月以来最小增幅;3月失业率自上个月的3.8%降至3.6%,低于预期的3.7%,创半个世纪以来新低。作为美联储5月初利率会议前的最后一份非农就业报告,在美国通胀率飙升至7.9%创下40年来最大涨幅的背景下,非农数据使美国的通胀压力进一步提高,增大了美联储采取激进加息措施的理由。华尔街日报观点称,周五的非农数据再次传递美联储官员以提高利率并迅速撤回经济措施的压力。但是,非农数据也无法缓解美联储主席鲍威尔最近表达的担忧——劳动力市场正在过热,就业和工资增长的水平可能使通胀率远远高于央行2%的目标。美联储官员高度重视就业,3月几个劳动力指标已经几乎恢复疫情前的水平。但官员们现在担心,如果就业和工资增长的速度不能很快放缓,通货膨胀可能会更加难以遏制。正如3月16日新闻发布会上鲍威尔所说:由于就业市场火爆,职位空缺创历史新高,工资增长速度为多年来最快,通胀率可能持续走高。这是一个非常、非常紧张的劳动力市场——我想说,紧张到了一个不健康的程度。今年1月,美联储曾预计,随着供应链瓶颈的改善,今年的通胀率将有所下降,但俄乌冲突下西方对俄罗斯的制裁已经颠覆了这些乐观的预测,进一步推动了能源和商品价格的上涨,并在全球经济中播下了更多干扰。鲍威尔在3月21日的一个经济会议上表示:这个(乐观)预测已经崩溃了,如果(全球经济)继续崩溃,我的同事和我很可能得出结论,我们需要更快地采取行动。如果是这样,我们就会这样做。历来有美联储的喉舌、伯南克的"放风记者"和"官方新闻发言人"之称的华尔街日报今日撰文称美联储将5月大幅加息,那么下一个政策会议上的大幅加息应该就是板上钉钉了。 值得注意的是,虽然拜登政府一再将通胀飙升的原因归咎于俄乌冲突导致的能源和大宗商品价格暴涨。但是实际上在俄乌冲突爆发之前美国的通胀就已经有所失控了。当时美联储还一直坚称通胀是暂时的,事实上,正是美联储一直以来的宽松政策和袖手旁观的态度才导致了现在通胀的失控。近来,包括美联储主席鲍威尔在内的美联储官员纷纷表示,他们将支持更激进的货币政策,以遏制数十年来的高通胀,可能会在下次政策会议上加息50个基点。央行官员一再指出,强劲的就业市场是美国经济能够应对大幅加息的主要原因之一。据CME"美联储观察":市场预计美联储5月加息25个基点的概率为28.9%,加息50个基点的概率为71.1%,加息75个基点的概率为0%。该工具还预计美联储6月份加息25个基点或加息50个基点的概率为0%,加息75个基点的概率为23.3%,加息100个基点的概率为61.4%,加息125个基点的概率为16.2%。 美国3月ISM制造业PMI创2020年9月来新低,物价指数飙升 周五,ISM公布的数据显示,美国3月ISM制造业PMI意外地下滑至2020年9月以来新低,主要受累于新订单和生产两大分项指标。物价指数飙升,表明俄乌冲突爆发后,价格压力进一步加剧。美国3月ISM制造业指数57.1,不及预期的59,2月为58.6。50为荣枯分界线。 重要分项指数方面:新订单指数53.8,预期58.5,前值61.7,创2020年5月来最低。生产指数54.5,较2月的58.5下滑4个点,也创下2020年5月来最低。这两个分项指数疲软,表明在价格压力增加和不确定性增加的情况下,需求有所减弱。物价支付指数87.1,预期80,2月为75.6,单月飙升了11.5个点,飙升幅度创2020年来最大。物价指数大涨,表明俄乌冲突爆发后,价格压力进一步加剧,这其中包括石油和金属等的价格。就业指数56.3,预期53.1,前值52.9。供应商交货指数65.4,较2月的66.1小幅下滑了0.7个点。订单积压指数60,较2月的65大跌5个点。这几个分项指数均表明产能受限情况可能开始缓和。工厂库存指标从2月的53.6攀升至55.5,表明企业更有能力满足需求。客户库存指标从2月的31.8上升至34.1,也有所改善。 ISM制造业商业调查委员会主席Timothy Fiore在一份声明中表示:"美国制造业仍处于需求驱动、供应链受限的环境中。3月份,供应链各个环节的劳动力短缺问题得到了解决,这将提高工厂的产量和供应商的交付。"同日稍早,Markit也公布了3月制造业PMI。相比ISM的制造业PMI,Markit的数据显得更为强劲。美国3月Markit制造业PMI终值58.8,预期58.5,初值58.5。IHS Markit首席商业经济学家Chris Williamson在评论最新调查结果时说:"强劲的需求和改善的前景抵消了成本压力飙升和俄乌冲突的不利因素,美国制造业在3月份加速增长。报告劳动力短缺的公司减少,就业增长也有所改善。尽管价格压力仍然很高,随着能源成本的飙升,3月份企业成本以更高的速度上涨,但投入成本和平均售价的通胀率均已从去年底的创纪录高位回落,暗示消费者物价通胀也可能很快见顶。企业对未来一年的乐观情绪在3月进一步改善,这令人鼓舞。” 俄罗斯违约风险又降:英美实施制裁豁免,以便投资者收到俄偿债款 担心西方制裁令自身蒙受损失的海外俄罗斯债券持有者迎来好消息。英国财政部向银行、清算和其他中介机构传达了有关制裁措施的豁免举措,以便允许这些机构处理和转交俄罗斯政府的海外发行债券兑付款项,帮助俄债投资者收到这些俄方款项。当地时间4月1日周五,英国发布通知,概括介绍了对俄罗斯制裁相关的上述豁免举措。该措施自4月1日起生效,6月30日到期,适用于俄罗斯政府在今年3月1日之前发行的债券。英国财政部称,相关机构和个人可以开展一切合理的必要活动,以接收卢布以外计价的债券利息和本金付款和转付为目的,提供金融服务。媒体指出,美国也有了类似豁免措施,将持续到5月25日。 今年3月14日,俄罗斯财长Anton Siluanov曾警告,由于俄罗斯6400亿美元外币储备中约半数都因西方制裁而被冻结,俄罗斯政府可能不得不以卢布偿付其发行的美元或欧元单位国债。有分析担心,在西方制裁下,涉及不同代理银行和支付银行等复杂和多步骤的交易可能遇到困难。如果俄罗斯无法在30天宽限期结束前支付利息,或者不是以美元支付,都将酿成1998年以来首次俄罗斯主权债违约的危机。不过,最近两周,面临大额外债偿付的挑战,俄罗斯都完成了多笔债息支付,包括上上周三的1.17亿美元债券利息,上周二的6600万美元债息,本周一的1.02亿美元债息。 本周四,媒体称,付款代理行摩根大通处理了一笔周四当天到期的将近4.47亿美元俄债本息偿付,尽管该债券的欧洲Cleastream上周已封锁俄罗斯国家结算存管局(NSD)的账户。俄罗斯财政部周四还宣布,已经用卢布回购了价值14.5亿美元的欧洲发行债券,占4月4日下周一20亿美元到期债券本金和利息的72%。媒体评论称,回购可以确保欧洲的俄罗斯债券投资者避开西方制裁对俄罗斯的偿债限制。除了4月4日20亿美元的到期债券本息外,俄罗斯今年还有大笔债券兑付的考验,华尔街见闻此前文章提到,今年5月底到年底前,俄罗斯还需向海外持有人支付近20亿美元的主权债付款。 【期货市场】 周五,纽约商品交易所5月交割的西得克萨斯中质原油(WTI)期货价格下跌1.01美元,跌幅为1%,收于每桶99.27美元,创3月16日以来的最低收盘价。 周五,纽约商品交易所6月交割的黄金期货收跌将近1.6%,收于每盎司1923.70美元。 周五, 10年美国国债主力合约反弹终结,跌幅0. 58%报122'050。10年国债收益率收涨2. 15%报2. 377%。 【热点个股】 $LI$ 理想汽车周五股价走高,理想汽车3月交付11034辆理想ONE,同比增长125.2%;一季度交付31716辆,同比增长152.1%。自上市以来,理想ONE累计交付量已达155804辆。当日该股收涨5.54%报27.24美元。 $GME$ 财联社4月1日电,电子游戏零售商游戏驿站股价在盘前交易中一度涨超16%。此前该公司宣布了拆股计划,并且带动了其他Meme股盘前上涨。当日该股收跌近1%,收报165美元。 $BEKE$ 贝壳租房昨日在成都召开线上发布会,发布了其租房业务的产品类型、业绩目标、商业模式等。当日该股收涨13.26%报14.01美元。

【每日热点】

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复