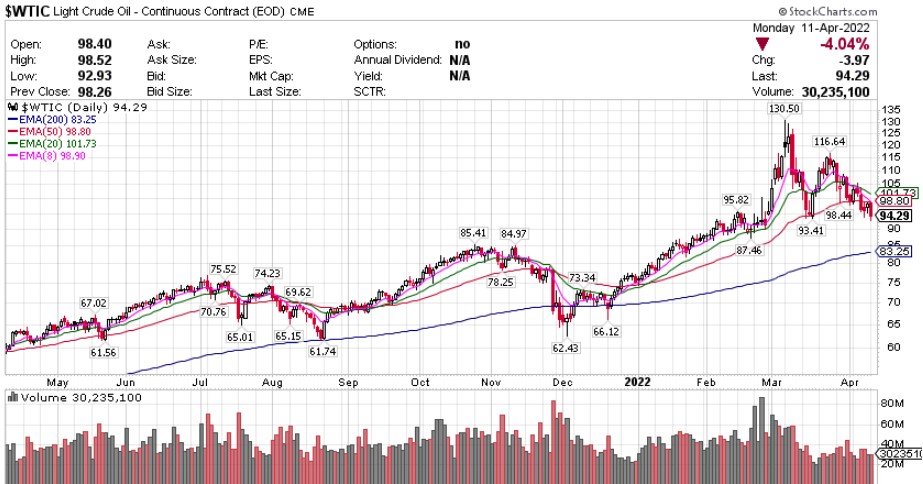

【每日热点】 龙头科技股继续全线收跌,特斯拉(TSLA)收跌逾4.8%。原FAANMG中,微软(MSFT)收跌逾3.9%,Alphabet(GOOGL)跌超3.3%,Facebook母公司Meta (FB)跌超2.6%,苹果(AAPL)跌超2.5%,奈飞(NFLX)跌逾2.2%,亚马逊 (AMZN)跌近2.2%。其他个股中,同在IT板块的英伟达(NVDA)收跌5.2%,AMD、拉姆研究(LRCX)、应用材料 (AMAT)跌超3%,跌近2%,博通(AVGO)跌超1%,英特尔(INTC)、 高通(QCOM)跌近1%,希捷科技(STX)跌约0.6%。 标普继续下跌,能源、科技板块领跌标普 标普500指数的11个板块周一全军覆没,能源板块跌超3.1%表现最差,信息技术板块跌2.6%,医疗保健板块跌约2.0%,可选消费板块跌约1.9%——成分股特斯拉跌超4.8%表现最差、耐克跌约2.5%紧随其后,通信、公用事业、房地产板块也至少跌超1.3%,工业板块跌约0.3%跌幅最小。 【重要资讯】 美联储理事称加息之于经济为“蛮力”,要竭力避免“附带损害” 美联储理事沃勒周一表示,美联储正在尽其所能地避免加息带来的“附带损害”。他称加息是一种可能对经济造成“打击”的“蛮力工具”。沃勒称,美联储正试图让影响不要这么大,但也指出他们无法调整政策。沃勒表示,棘手的问题是,美联储是否能在继续加息的过程中,不会对就业和生产等领域造成问题。“住房方面,我们能否在不打击建筑业的情况下冷却住房需求?我们能否在不导致就业下降的情况下冷却劳动力需求?这就是我们正在走的一条棘手的道路。” 事实上,市场对沃勒提出的上述问题,表态是悲观的。当前正在形成这样的共识:美国经济衰退的风险越来越大。经济学家们认为,随着美国经济持续过热,通胀率不断攀升,美联储可能会采取更严厉的应对措施,美国经济衰退的风险越来越大。追赶式加息或将引发衰退,而工资增长或劳动力市场紧张是当前最大的通胀威胁。同日,美国芝加哥联储主席埃文斯也发表讲话。他表示,美国物价不会永远上涨,但高通胀问题将持续存在。美联储必须重点关注通胀问题,并重新定位FOMC的政策框架。埃文斯认为,美联储必须使货币政策更接近中性水平,他预计的中性利率水平区间为2.25%至2.5%。在12月前加速收紧政策达到中性水平是合适的,美联储也许非常有可能在5月会议上加息50个基点。他还指出,在入数至中性水平过程中,应留出时间评估数据。 纽约联储最新调查显示,3月份消费者通胀预期再创新高。根据纽约联储周一发布的消费者调查,一年通胀预期中值从一个月前的6%升至6.6%,达到2013年有数据以来的最高水平。三年通胀预期则从6个月前的4.2%降至3.7%。根据报告,各年龄段、教育层次和收入水平的消费者的短期通胀预期普遍上升。细分项目来看,消费者预计未来一年房价将上涨6%,高于2月预计的5.7%;预计食品价格将上涨9.6%。同时,更多受访者预计一年后失业率将高于现在水平,并且当前财务状况比一年前更差,家庭预算将面临更大压力。周二,美国将公布3月通胀数据。有分析预测,美国3月份通胀率将继续上升,同时也将触顶。彭博社对经济学家的调查显示,预计美国3月CPI较上年同期上涨8.4%,将创下自1982年以来的最高水平。预计3月CPI环比增长1.2%,或是2005年以来的最大涨幅。经济学家预计,第四季度通胀率将回落至平均5.7%,但仍是疫情前几年年均通胀率的3倍。 市场正在形成共识:美国经济衰退的风险越来越大 经济学家们认为,随着美国经济持续过热,通胀率不断攀升,美联储可能会采取更严厉的应对措施,美国经济衰退的风险越来越大。《华尔街日报》本月对65位商业、学术和金融预测人士展开访问调查,受访的经济学家认为,未来12个月内美国经济陷入衰退的概率为28%,高于1月份的18%和一年前的13%。RSM US LLP首席经济学家Joe Brusuelas指出:随着美联储逐渐提高利率以应对高通胀,一系列供应冲击也正接踵而来,美国经济衰退的风险持续上升。 调查显示,经济学家大幅下调了对今年的经济增长预期。平均而言,其预计2022年全年经通胀调整后的GDP将同比增长2.6%,较半年前的预测值下调1%。美国2月CPI同比上升7.9%,高企的通胀率加大了经济下滑风险,另一方面美联储正积极采取行动,试图在不会导致支出减少和失业率上升的情况下为通胀降温。最新的衰退概率略低于2019年9月的峰值34.8%,当时由于美联储前一年的加息,经济增长放缓,并且在前一个月,美联储启动了自2008年以来的首次降息。此外,经济学家预测的衰退概率在2007年8月达到了同样的水平,之后衰退确实到来。但当2011年8月达到类似水平时,经济持续增长。上个月,美联储开启加息周期,将利率上调25个基点,并预计年底前将再上调六次利率,堪称近15年来最激进的步伐。约84%的受访经济学家预计,美联储将在5月初加息50个基点,超过57%的人预计年底前将看到了多次加息50个基点。经济学家预测中值显示,美联储将在2022年底前将利率调整至2.125%,然后在明年年底前调整至2.875%。 除了追赶式加息外,经济学家还预计通胀率将保持在高位,预计2022年6月的平均通胀率为7.5%,到12月通胀率将降至5.5%。受访者估计,到2023年底通胀将回落至2.9%,与美联储2%的目标相差不远。高通胀是经济增长的主要风险,削弱了消费能力和消费者信心,并促使美联储收紧货币政策。经济学家们对推高通胀的因素意见不一。三分之一的人提到了商品、食品和天然气价格,15%的人则认为是俄乌冲突。AC Cutts & Associates LLC经济学家Amy Crews Cutts预计,通货膨胀将更高、更持久,主要驱动因素为大宗商品价格,乌克兰冲突进一步加剧了通胀。Cutts较为悲观,其认为:尽管货币政策对大宗商品价格几乎没有影响,但总体通胀水平走高迫使美联储采取行动,不与之抗争在政治上是不可能的。而美联储抑制通胀的行动将很快导致衰退,未来12个月经济衰退的可能性为70%。 荷兰合作银行高级策略师Philip Marey说:乌克兰危机将在短期内再次提振通胀,已开始的工资-价格螺旋上升将对通胀构成了更持久的威胁。在这种螺旋式上升中,工人们获得了更高的工资,以支付不断上涨的物价,而更高的工资促使企业进一步提高价格。由于美国已经处于螺旋式上升通道,美联储将不得不提高利率,从而打破通胀螺旋,这足以引发经济衰退。Robert Fry Economics LLC分析师Robert Fry认为,未来12个月经济收缩的可能性仅为15%,但在未来两年内,这一可能性将远远超过50%,目前预计2023年最后一个季度将开始为期三个季度的衰退。Robert Fry指出:关键问题在于去年的财政和货币政策导致的需求过剩,而通胀得到控制所需的时间越长,衰退就越严重。尽管经济衰退的风险不断上升的共识正在形成,但大多数经济学家(63%)仍然认为,美联储能够在不引发衰退的情况下控制通胀,实现“软着陆”。许多经济学家表示,鉴于失业率接近历史新低、收入稳步上升以及消费者债务水平相对较低,美国经济完全有能力承受货币紧缩。 【期货市场】 周一,纽约商品交易所5月交割的西德克萨斯中质原油(WTI)原油期货价格下跌3.87美元,跌幅为3.9%,收于每桶94.39美元。 周一,纽约商品交易所6月交割的黄金期货价格上涨2.60美元,涨幅为0.1%,收于每盎司1948.20美元。上周黄金期货价格累计上涨1.1%。 周一,10年美国国债主力合约延续下跌,跌幅0. 29%报119'250。10年国债收益率收涨2. 47%报2. 78%。 【热点个股】 $ZH$ 知乎在港上市将发行2600万股,预计将于4月22日开始交易。当日该股大跌12.89%报2.23美元。 $NVDA$ 贝雅分析师将英伟达评级下调至中性,目标价下调至225美元。当日该股延续跌势,最终收跌5.2%收报219.17美元。 $SAIL$ 数字身份管理公司SailPoint股价大涨。据悉美国私募公司Thoma Bravo将以每股65.25美元的价格收购该公司。当日该股大涨29.16%收报64.05美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

微软成立“超级智能”团队 瞄准医学诊断领域

社会发展与经济的关系

发表评论 取消回复