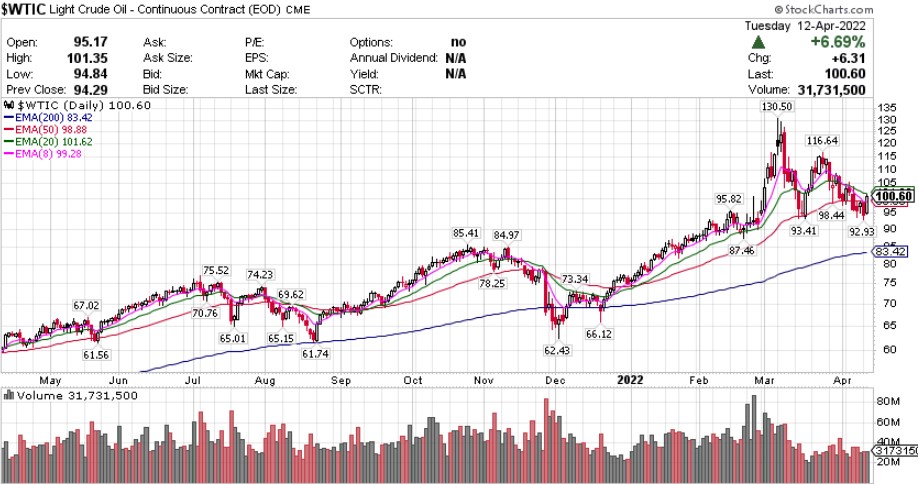

龙头科技股多数盘中转跌,不过特斯拉(TSLA)收涨逾1.1%,扭转连日跌势。原FAANMG六大科技股中,微软(MSFT)和奈飞(NFLX)均收跌逾1.1%,Facebook母公司Meta(FB )跌近1.1%,谷歌母公司Alphabet(GOOGL)跌近0.9%,亚马逊(AMZN)跌逾0.2%,而苹果(A APL)涨逾1.1%。 波动较大的个股中,CarMax (KMX)收跌逾9.5%;尽管季度收入和利润高于预期,Albertsons(ACI)仍跌超8%;Twitter(TWTR)盘初即转跌,收跌逾5%;CrowdStrike(CRWD)收涨逾3%;P G&E(PCG)涨超3%。 标普高开翻转收跌,金融、医疗板块表现不佳 标普500指数的11个板块多数收跌,金融板块收跌将近1.1%,医疗保健板块跌超0.9%,通信板块跌超0.8%,信息技术和板块房地产跌超0.3%,公用事业板块则涨超0.4%,能源板块涨超1.7%。 【重要资讯】 美联储理事布雷纳德:3月核心通胀改善好于预期,货币政策不会引发衰退 美联储理事布雷纳德周二表示,当下美联储的首要目标就是降低飙升的通胀。她表示相信美联储能够在不引发经济下滑的情况下,缓和价格压力。布雷纳德讲话,是在美国3月CPI数据刚刚公布之后。美国劳工统计局数据显示,美国3月CPI同比增8.5%,增速再次加快,为1981年12月来的最快增速,高于市场的预期8.4%,也超2月的7.9%。CPI同比增速连续第6个月超过6%。3月CPI环比涨幅继续扩大,增长1.2%,高于2月时的0.8%,1.2%的环比涨幅是自2005年9月以来的最大涨幅。剔除波动较大的食品和能源价格,3月份核心CPI较去年同期上涨了6.5%,涨幅高于2月份的6.4%,是自1982年8月以来的最快涨幅。不过3月核心CPI环比录得0.3%,续创2021年9月以来新低,2月为0.5%。 对于最新的通胀数据,布雷纳德指出通货膨胀太高了。3月份通胀的大部分,反映了俄乌冲突爆发后大宗商品价格的飙升。食品和汽油价格的快速上涨对低收入家庭来说尤其痛苦,他们将大部分收入花在了这些商品上。她预计,如果俄乌冲突持续下去,美国所面临的通胀风险恐怕会更高。通常来说,美联储认为,核心通胀数据比整体数据更能指导未来通胀走向,这也是为何数据公布后,美股和美债急速上涨。对于核心CPI增速在放缓,布雷纳德称其“令人欢迎”,不过最好要看看未来几个月是否会继续下降。布雷纳德说核心通胀压力在3月份的缓和幅度,超出了她的预期。布雷纳德承诺FOMC将恪守让通胀回落至2%。可以预计的是,美国通胀将随着时间的推移而回落至2%。“美联储致力于将通胀率降至2%,尽管很难说这需要多长时间。” 她指出,金融环境已经在收紧,有助于给需求降温。虽然对于抗击通胀的用时不够确定,但布雷纳德显示出美联储相关紧缩政策不会导致经济衰退的信心。她表示,美国经济进入这个不确定性升高的时期,劳动力市场非常强劲,潜在经济动能显着,这预示着有能力在降低通胀的同时,继续维持经济复苏,并确保这是一个包容性的复苏。现在只是减少职位空缺而不需要大量裁员,在令劳动力需求缓和的过程中,企业有相当大的空间。 布雷纳德表示,美联储将继续加息。她称美联储将“迅速”采取行动,将今年的利率提高到既不会刺激经济也不会放缓经济的水平。她拒绝透露是否需要在一次会议上一口气加息50个基点,称美联储正“系统性地”收紧货币政策,不希望侧重于关注美联储加息的速度。当前,5月会议加息50个基点是市场的共识。布雷纳德还表示,美联储可能会在5月的政策会议上正式确定缩减其9万亿美元资产负债表的计划,并可能在6月开始这一进程。她预计,资产负债表的收缩,可能相当于两到三次加息。美联储此前公布的3月FOMC会议纪要显示,他们计划每个月减少持有资产的规模多达950亿美元,几乎是上次缩表时每月最高规模的两倍。布雷纳德重申其鹰派态度,称美联储将“迅速”采取行动提高利率,这令美股回吐早盘涨幅,转为下跌。周二俄乌局势也是美股下跌的重要原因。上周,布雷纳德表示最快5月起快速缩表,遏制通胀是第一要务。她称缩表速度可以比2017至2019年的上一次快很多,如有必要,美联储准备采取更强有力的行动,每次会议都能调整政策。布雷纳德当日讲话令市场巨震,道指迅速转跌,10年期年期跳升近16个基点。 美银基金经理调查:美股乐观情绪跌至历史新低,预计年内加息次数激增 美银最新的基金经理调查显示,对于全球经济的乐观情绪跌至了历史新低,全球投资界对经济衰退的恐惧大幅飙升。4月份的调查显示,预计经济将会恶化的投资者比例创出有史以来的最高。美银策略师表示,滞胀预期跃升至2008年8月份以来的最高水平,而货币风险升至历史新高。本次调查在4月的第一周进行,共有292名参与者,所管理资产的总额为8330亿美元。调查结果凸显出,在美联储为了遏制通胀飙升而变得更加激进的背景下,投资者被阴郁的情绪笼罩。看空情绪非常极端,以至于触发了美银自身的买入信号,这是一个发现股市入场点的反向指标。 全球股市3月份自低点反弹后,本月承压。不过,美银策略师们并不认同这一战术性买入信号,称他们“仍属于”逢高卖出“阵营”,今年早些时候股市的下跌只是“2022年的开胃菜,而非主菜”。美国银行首席投资策略师Michael Hartnett等策略师在一份报告中写道:全球增长与股票配置之间的脱节仍然令人震惊。美股大空头、摩根士丹利首席美国股票策略师Michael Wilson同样持有这一观点,他认为,美国股市自高点的回落尚未反映经济的急剧放缓。即便一些知名多头的乐观看法也有所弱化,华尔街见闻稍早前文章提及,摩根大通的Marko Kolanovic建议投资者对近期股市的上涨进行获利了结,将一些资金转移到国债。(美股)市场已经收复3月初抛售以来的大部分跌幅,看来不再超卖,而地缘政治、(货币)政策收紧和(经济)增长相关的风险仍居高不下。 值得注意的是,美银的月度调查显示,投资者现在将全球经济衰退视作最大的尾部风险,超过了俄乌战争,该因素3月份处于名单榜首后,已经跌至第四位。调查显示,战争忧虑的消解在一定程度上遏制了看空情绪,现金配置从上月高点回落。美联储本月的会议纪要显示,多名联储决策者3月会议就青睐加息50个基点,但考虑到俄乌局势选择加25个基点,多人预计未来可能适合一次或更多次加50个基点。与会者认为,货币宽松立场适合迅速转为中性,可能让利率超过中性水平。越发鹰派的美联储和高通胀也使得被调查者加大了加息的预计,基金经理预计美联储今年加息7次,而该数值在上月调查时还为4次;预计紧缩周期将于2023年4月结束。 而在投资标的方面,调查显示投资者对现金、大宗商品、医疗保健和能源以及原材料继续看多,于此同时,其也规避债券、非必须消费品和欧元区股票。目前大宗商品的净增持创有史以来的最高,其中以原油为首,随后则是做空美债和做多科技股。64%的投资者预计标普500指数会先跌破4000点,随后升破5000点,基金经理们预计美联储“看跌期权”将会在标普500指数处于3637点时出手救市。 【期货市场】 周二,纽约商品交易所5月交割的西德克萨斯中质原油(WTI)期货价格上涨6.31美元,涨幅为6.7%,收于每桶100.60美元,创4月5日以来的最高近月合约收盘价。 周二,纽约商品交易所6月交割的黄金期货价格上涨27.90美元,涨幅为1.4%,收于每盎司1976.10美元,为连续第四个交易日上涨。 周二,10年美国国债主力合约大幅反弹,涨幅0. 59%报120'145。10年国债收益率收跌1. 98%报2. 725%。 【热点个股】 $RLX$ 雾芯科技当日收高,国家市场监督管理总局(国家标准化管理委员会)批准《电子烟》强制性国家标准。该股日内冲高回落最终收涨1.6%报1.9美元。 $AAPL$ 花旗银行分析师Suva在周二发布的一份报告中估计,这家iPhone制造商可能宣布800亿至900亿美元的股票回购计划,同时将股息提高5%至10%。当日该股收涨1.15%报167.66美元。 $NOK$ 诺基亚宣布将退出俄罗斯市场,并在2022年第一季度计提1亿欧元(1.089亿美元)的坏账准备。当日该股收跌2.08%收报5.18美元。

【每日热点】

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复