【每日热点】 明星科技股普涨,Meta(FB)收涨超17%,为2013年来最大涨幅,盘后公布财报的亚马逊(AMZN)和苹果(AAPL )均涨超4%,微软(MSFT)涨超2%,谷歌母公司Alphabet(GOOGL)涨3.7%,奈飞 (NFLX)涨5.8%,止步六连跌,特斯拉(TSLA)最深跌近7%,收跌0.5%。芯片股表现出色,英伟达(NVDA)涨超7%,AMD涨5.6%,英特尔(INTC)涨3.6% ,昨高通(QCOM)大涨9.7%并领涨芯片股。 标普低位大幅反弹,11大板块全部大涨,科技版涨超4% 标普11大板块周四全部收涨。科技行业ETF涨超4%,能源业ETF涨超3%,可选消费ETF涨超2%,医疗业ETF涨近1.4%,公用事业ETF涨超1.1%。 【重要资讯】 大跌眼镜!美国一季度GDP年化环比下降1.4%,2020年年中来首次转负 由于贸易失衡加剧、通胀加剧和供应链中断,美国第一季度经济增长意外萎缩。但强劲的消费者支出和持续的商业投资表明复苏仍然具有弹性。4月28日周四,美国商务部经济分析局数据显示,美国一季度实际GDP年化环比下降了1.4%,低于市场预期的增长1%,也远低于去年第四季度的增长6.9%;经通胀调整后的一季度GDP环比下降0.4%。这也是自2020年4月疫情初期以来美国经济最疲软的一个季度。这令华尔街的分析师们感到意外。此前,69位分析师中,只有5位预测了负增长,整体共识仍是继续增长。增速放缓主要是由于季度报告中两个最不稳定的部分:库存和国际贸易。其他基本需求指标显示稳健增长。最重要的是,尽管奥密克戎限制了消费者1月份在餐馆、旅游和类似服务上的支出,但作为美国经济引擎的消费者支出在第一季度仍呈现健康增长。富国银行首席经济学家 Jay Bryson 表示:“消费者支出是海洋中的航空母舰——它一直在向前推进。” 美国经济分析局表示,第一季度GDP的下降反映了库存投资、出口、联邦政府支出以及州和地方政府支出的减少,净出口和库存累加在一起,使总体经济增长下跌了约4个百分点。在去年第四季度,私人库存投资的增长是拉动经济快速增长的一个主要原因,因为零售商和批发商在经历了几个月的旺盛需求后,希望补充库存。它对整体数字的贡献超过5个百分点。但经济学家此前就预测,这一增长速度在今年年初可能会放缓,部分原因是库存增加对经济增长来说是一把双刃剑:企业增加库存的时间有限,之后就必须开始降低库存。富国银行预计,由于补充库存的速度预计将放缓,库存将使整体GDP下降0.6个百分点。美国经济分析局表示,私人库存投资减少的主要原因是汽车批发贸易和零售贸易的减少。另一方面,本季度库存增长可能会保持强劲——虽然暂时是积极因素,但长期来看仍是不利的。经济学人智库全球经济学家 Matthew Sherwood 周三表示:“随着企业继续补充库存,如果库存再次大幅上涨可能是今年晚些时候经济大幅放缓的早期迹象。“与此同时,俄乌危机还扰乱了能源、食品和其他商品的流动,破坏了供应链,导致商品价格飙升。GDP作为衡量生产的指标,也会受到强劲进口需求和贸易逆差变化的影响,进口的飙升在GDP中是按照减法计算的。近几个月来,美国人继续从海外购买商品,3月份美国企业对外国石油和其他工业产品的需求激增,而家庭购买了更多的外国汽车和其他消费品。 Capital Economics 的首席北美经济学家 Paul Ashworth 在写给《巴伦周刊》的电子邮件中表示:今年第一季度的消费增长比去年底强劲,尽管这主要是因为1月份的大幅反弹。这也可能预示着今年晚些时候将出现更严重的后果,实际消费在2月和3月似乎都有所下降。经济面临的最大挑战是通胀。数据显示,美国第一季度CPI同比上涨7%,经通胀调整后的美国人税后收入连续第四个季度下降。标普全球首席美国分析师 Beth Ann Bovino 表示,迄今为止,物价上涨并未对消费者支出意愿造成多大影响,但如果通胀持续超过收入增长,这种情况将会改变。她还补充说:“这是一个转折点。今年的某个时候,我预计家庭将开始做出反应,要么降价交易,要么寻找其他交易机会,要么不太愿意支付更高的价格。“许多经济学家都担心,快速升温的通胀将开始对消费者支出造成压力,这种压力在今年晚些时候可能会变得更加明显,即使它似乎不会对第一季度的增长造成重大拖累。 数据还显示,一季度GDP平减指数从7.1%飙升至8.0%,远超7.2%的预期。有人认为,美国经济已经处于滞胀衰退中。这些数据出炉之际,人们越来越担心通胀和美联储激进地收紧政策将引发进一步的经济衰退。本月早些时候,一个广泛使用的衰退指标——收益率曲线倒挂——一度亮起了红灯。美联储已表示,将对通胀做出强有力的回应。在通胀加速的背景下,美联储官员需要在政策收紧与物价压力相关的风险之间取得平衡。今年3月,美联储自疫情以来首次加息,随着政策制定者寻求遏制40年来最快的通胀,市场预计5月的会议将继续加息50个基点。市场现在仍然押注,这不会阻挡美联储的加息步伐,因为鲍威尔正忙于遏制通胀,这才是美联储现在的主要任务。目前的市场定价表明,相当于10个次25个基点的利率变动,将使美联储的基准利率在今年年底前达到约2.75%。在此之前,美国已连续两年将利率保持在零的水平,旨在让经济从美国历史上最严重的衰退中复苏。与此同时,美联储已经停止了每月的债券购买计划,该计划旨在保持低利率和资金在经济中的流动。美联储最快将在下个月开始缩减其资产负债表,起初是缓慢的,然后最终的速度预计将达到每月950亿美元。高盛认为,美国经济一年后出现负增长的可能性约为35%。德意志银行认为,美国经济衰退比预期更严重,在2023年底和2024年初,美国经济将受到更严重的打击,这是美联储收紧政策以抑制通胀的结果,其力度将远远超过目前的预期。 玉米和大豆价格接近创纪录新高,食品通胀涨价持续发酵 自2月底俄乌冲突以来,全球农作物供应受阻,导致通胀压力不断攀升,全球饥饿问题恶化,粮食价格正以有史以来最快的速度飙升。随着南美收成不佳、美国恶劣天气、全球粮食保护主义盛行,玉米和大豆的价格几乎刷新着纪录,同时也预示着更高的食品通胀即将到来。被用于制作大豆油、喂养家禽和养殖渔业的大豆今年迄今为止已上涨26%,芝加哥CBOT大豆期货价格已攀升至17美元/蒲式耳,创2012年美国加州持续5年干旱以来的价格新高。而玉米也不例外,玉米期货今年上涨了37%,周四的交易价格高达8.24美元,离历史高点仅差15美分。作为主要的玉米出口国的乌克兰受到持续的俄乌冲突影响,美国已将其玉米出口数据的预测降低了约30%。俄乌两国的玉米出口占全球份额的19%,葵花籽油出口占全球份额的80%。雪上加霜的是,巴西严重的干旱和创纪录的气温推动了大豆的上涨,这有可能使这个最大的豆类种植国的作物缩减。而由于拉尼娜气候的存在,北美地区也有面临干旱的隐忧,目前美国寒冷、潮湿的天气推迟了其中西部地区的播种计划。按照农业部消息称,到本周初,今年的玉米只播种了7%,而一年前是16%,大豆也同样落后于计划。此外,肥料价格飙升将推动更多美国农民选择种植大豆,而种植大豆的土地多于玉米是有记录以来的第三年。因为豆类植物相对玉米需要更少的来自肥料的营养。除了玉米和大豆以外,国际小麦期货价格早在上月初已超过450美元/吨,相比一年前已经上涨了近70%。据韩国关税厅上周数据称,上月进口小麦价格时隔13年首次超过了400美元/吨。随着小麦价格的飙升,面粉含量高的食物价格也在上涨。 根据美国农业部数据,在2021年乌克兰小麦出口占全球总出口的12%,大部分地区播种受到战火冲击,运输也不畅顺;俄罗斯的小麦出口占全球总出口的17%,遭到西方国家的贸易制裁。去年全球小麦出口总量为2.06亿吨,俄乌两国占了29%。而上述这些关键原材料的上涨正在蔓延到日常食品,从猪排到百事可乐等食品制造供应商面临着巨大的成本压力,而企业也选择转嫁部分成本到消费终端,进而侵蚀美国人的购买力,成为疫情后经济复苏的另一大挑战。不过目前为止,美国消费者似乎能够承受目前的通胀压力。但也有分析观点认为,一些迹象表明消费者正在对这些上涨做出反应。 【期货市场】 周四,纽约商品交易所6月交割的西德克萨斯中质原油(WTI)上涨3.34美元,涨幅为3.3%,收于每桶105.36美元。 周四,纽约商品交易所6月交割的黄金期货价格上涨2.60美元,涨幅为0.1%,收于每盎司18891.30美元。 周四,10年美国国债主力合约转势下跌,跌幅0. 13%报119'205。10年国债收益率收涨1. 6%报2. 863%。 【热点个股】 $AAPL$ 苹果第二财季产品收入774.6亿美元,分析师预期754亿美元。iPhone收入505.7亿美元,预期491.6亿美元。Mac收入104.4亿美元,预期92.3亿美元。服务收入198.2亿美元,预期197.8亿美元。当日该股收涨4.52%报163.64美元,盘后该股转跌近4%。 $AMZN$ 亚马逊一季度每股意外亏损,担心二季度运营亏损10亿美元,一季度每股亏损7.56美元,分析师预期每股盈利(EPS)为8.40美元。一季度净销售1164.0亿美元,分析师预期1164.3亿美元。当日该股收涨4.65%报2891.93美元,盘后一度跌超12%。 $INTC$ 英特尔一季度调整后EPS为0.87美元,预期0.80美元。调整后收入184亿美元,分析师预期183.1亿美元。预计二季度调整后EPS为0.70美元,预期0.82美元。当日该股收涨3.58%报46.84美元。盘后一度跌超5%。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

冬至不只吃饺子|花旗参苹果肉桂茶暖身补气越喝越上头

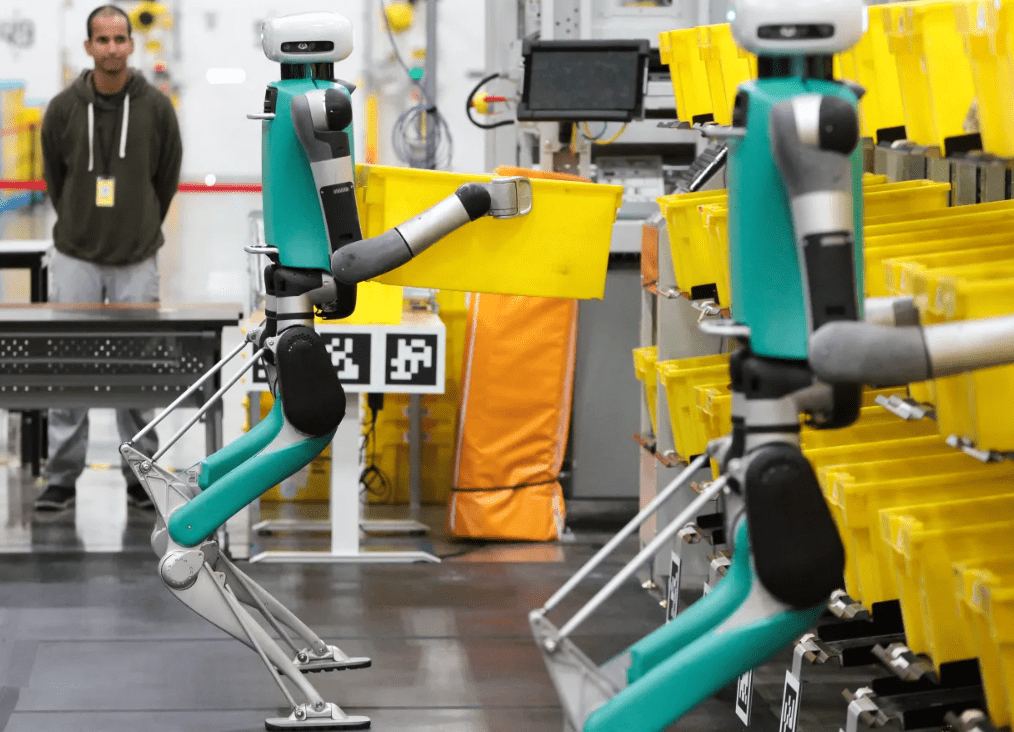

泄露文件曝光:亚马逊计划用机器人取代60万美国员工!

发表评论 取消回复