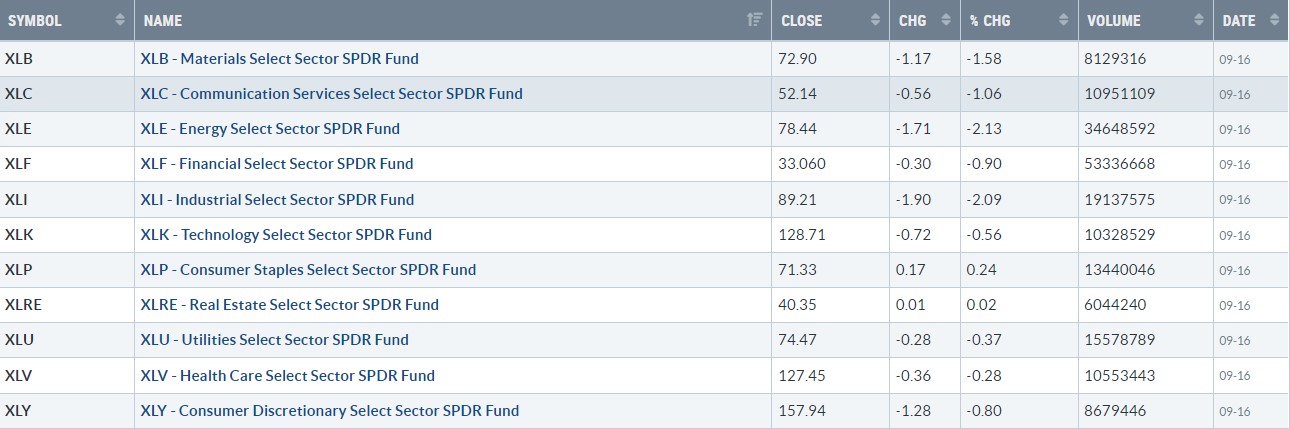

【每日热点】 龙头科技股大多下跌,特斯拉(TSLA)收跌逾0.1%。FAANMG六大科技股中,Facebook母公司Meta收跌近2.2%,亚马逊(AMZN)跌近2.2% ,苹果(AAPL)跌1.1%,微软(MSFT)跌近0.3%,谷歌母公司Alphabet( GOOGL)跌逾0.1%,奈飞(NFLX)收涨2%,热门中概股大多追随大盘回落,纳斯达克100指数的四只成份股中,拼多多( PDD)跌超4%,百度(BIDU)跌2.84%,京东(JD)跌近4%。其他个股中,金山云(KC)跌超7%,大全新能源(DQ)跌超2.47%,斗鱼(DOYU)跌超 5.22%。 标普指数延续下跌,能源板块再跌超2%,工业板块紧随其后 标普500指数的11个板块周五普遍收跌,能源板块跌2.17%,工业板块跌2.06%,原材料板块跌1.56%,房地产板块涨幅不到0.1% ,日用消费品板块涨超0.2%。

【重要资讯】

美国9月密歇根消费者信心不及预期,但通胀预期跌至一年新低

尽管密歇根大学9月消费者信心初值不及预期,但受益于汽油价格下跌,较8月有所回升。美联储高度关注的长期通胀预期跌至一年多低点,而短期通胀预期也跌至一年多低点。周五公布的数据显示,9月密歇根大学消费者信心指数初值为59.5,为4月以来最高,预计为60,前值为58.2。分项指数看,现状指数初值为58.9,为5月以来最高,预期值为59.4,前值为58.6; 预期指数初值为59.9,为4月以来最高,预期值为59,前值为58。在备受市场关注的通胀预期方面,通胀预期终值为58 9月为4.6%,为2021年9月以来最低,预期值为4.6%, 前值为4.8%; 5年通胀预期初值为2.8%,为2021年7月以来最低,预期为2.9%,前值为 2.9%。过去一年,密歇根5年通胀预期中值一直处于2.9%-3.1%的窄幅区间,6月初值一度突破该区间,达到3.3%,为2008 年以来最高,成为2008年以来最高市场颇为关注,认为是长期通胀预期放松的表现,但此后在美联储猛烈加息的推动下,5年通胀预期回落,跌破波动区间,这大大缓解了人们对通胀预期可能失控的担忧。密歇根消费者信心通胀预期与本周早些时候的纽约联储调查相似。纽约联储月度消费者预期调查显示,8月受访者对美国未来三年通胀预期降至2.8%,低于7月的3.2%和6月 的3.6%; 通胀预期也从7月份的6.2%降至5.7%,为去年10月以来的最低水平; 五年通胀预期从2.3%降至2%。

不过,本周美国公布的CPI数据显示,通胀依然火热。美国劳工统计局公布的数据显示,美国8月CPI同比上涨8.3%,高于市场预期的8.1%和前值8.5%。前值0%小幅上涨。剔除波动较大的食品和能源价格后,8月核心CPI同比上涨6.3%,高于市场预期的6.1%,高于前值5.9%; 8月份核心CPI环比上涨0.6%,高于市场预期,环比上涨0.3%。虽然通胀预期有所下降,但消费者对其财务前景的乐观程度也有所下降。大约 42% 的消费者仍然认为高价已经侵蚀了他们的生活水平,低于 7 月份 49%。 的峰值。在最新的密歇根州调查中,很少有消费者提到供应短缺和汽油价格,尽管食品和住房成本等其他通胀指标仍然很高且普遍存在。调查数据还显示,消费者对汽车、家电等耐用品购买状况的评估仍接近历史低点。尽管通胀方面存在整体“逆风”,但美国当前强劲的劳动力市场支撑了人们的信心。劳工部周四公布的数据显示,初请失业金人数连续第五周下降,这表明尽管经济前景不明朗,但对工人的需求仍然健康。密歇根州消费者信心数据调查主管 Joanne Hsu 在一份声明中表示,自相矛盾的价格信息让消费者感到不确定,未来几个月通胀预期可能会相对波动。消费者信心会影响未来几个月的经济增长。悲观的消费者情绪将抑制支出水平,从而影响经济复苏,而乐观的消费者情绪将有助于经济向前发展。在本周发布的褐皮书中,美联储证实美国经济正在放缓,预计通胀压力至少会持续到年底。

瑞银最新预测美联储在9月加息75基点,11月和12月各加50基点

在美国8月份通胀数据超出预期后,瑞银上调了通胀预期。在其最新报告中,预计美联储下周将连续第三次加息75个基点,基准利率将在当前7个月内加息300个基点。 bps,是自1984年3月以来最大的一次加息(七个月来)。FOMC自1984年以来七个月未加息225个基点,美国经济进入“宏观波动”新时代。对于近期“加息100个基点”的争论,瑞银对此观点泼了一盆冷水。瑞银认为,虽然8月份的CPI数据超出预期,但较前几个月的峰值有所回落,美联储现在没有理由这样做。大幅加息100个基点。同时,瑞银预计美联储未来几个月可能继续大幅加息,11月和12月各加息50个基点,今年下半年加息约175个基点。到2022年底,基准利率中值预计将达到4.1%。目前,市场普遍预计美联储将在今年余下时间加息150个基点,瑞银的预测颇为“激进”。

不仅如此,瑞银还指出,加息将持续到2023年,本轮加息的终点将在4.5%至4.75%的区间内,利率将在2025年回归正常水平为2% 。支撑这一预测的是,美联储6月经济预测摘要(SEP)显示,正如鲍威尔在杰克逊霍尔会议上提到的那样,加息步伐正在放缓,这与货币政策的立场有关。进一步收紧和放慢加息步伐可能是合适的。显然,9月份还为时过早,甚至11月份的市场预期也在50至75个基点之间波动。然而,随着政策继续收紧,需要“快速”加息的时期正在过去。相反,一个新阶段即将到来,随着政策变得更加严格和“有目的性”,利率需要提高。瑞银预计FOMC将下调增长预测,并且由于2022年前两个季度的实际GDP增长处于负数区域,瑞银认为2022年的实际GDP 可能下调超过一个百分点。失业率可能正在上升。 8月份的就业数据显示劳动力供应激增,将失业率推高至3.7%,3.7%可能在今年余下时间保持不变,但风险倾向于上行。长期失业率预测中值可能上修至4.0% 。 PCE通胀预测与CPI修正同步变化,随着汽油价格在6月见顶并自那时以来稳步下降,通胀预计将在2025年回到目标水平。 2022年核心PCE通胀预测中值可能上修至4.6%,长期数据与整体PCE相似,2025 年预测中值有望与目标水平趋同。

展望 2023 年,瑞银认为明年仍将是关键时刻。明年年初,FOMC成员可能开始讨论暂停加息。尽管明年仍有继续加息的风险,但美联储可能会在以下三种情况下暂停加息。一是今年最后三个月核心通胀率明显下降。其次,劳动力市场将在年底前大幅放缓。三是基数效应对同比价格指数的拉动更加明显。因此瑞银预计 FOMC 将考虑在明年晚些时候降息 75 个基点,到 2023 年底将目标区间保持在 3.25% 至 3.5%。总体而言,联邦基金利率将在 2022 年升至 4.0% 至 4.25%,并2023 年降至 3.25% 至 3.5% 左右。

【期货市场】

周五,纽约商品交易所10月交割的西得州中质原油(WTI)期货价格上涨1美分,收于每桶85.11美元。按照最活跃合约计算,本周WTI原油期货价格下跌1.9%。

周五,12月交割的黄金期货价格上涨6.20美元,涨幅为0.4%,收于每盎司1683.50美元。周四该期货下跌1.9%,创2020年4月以来的最低收盘价。

周五,10年美国国债主力合约小幅反弹,涨幅0. 18%报114'225,10年国债收益率收跌0.32% ,收报3.448%。

【热点个股】

$RBLX$

Roblox公布,8月日活跃用户5990万,同比增长24%; 预计预订量在2.33亿美元至2.37亿美元之间,同比增长5%-7%。预计日活跃用户的平均预订量在3.89-3.96美元之间,同比下降14%-16%。当日该股大幅收跌9.2%报39.5美元。

$AMZN$

在联邦快递警告全球发货量下降后,从亚马逊到国际纸业的电子商务和包装股票周五暴跌。首席执行官拉杰· 苏布拉马尼亚姆表示:“随着本季度晚些时候国际和美国宏观经济趋势显著恶化,全球销量下降。“该公司补充说,亚洲的疲软和欧洲的服务挑战对业绩的影响尤其严重。当日亚马逊公司股票收跌2.18%报123.53美元。

$UBER$

在网上公司Uber表示其电脑系统遭到入侵,该公司已向有关部门报警。该公司已关闭多个内部系统,试图确定其网络受到破坏的程度。据悉,黑客后来似乎能够进入其他内部系统,在员工的内部信息页面上发布了一张露骨的照片。当日该股收跌3.62%报31.93美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复