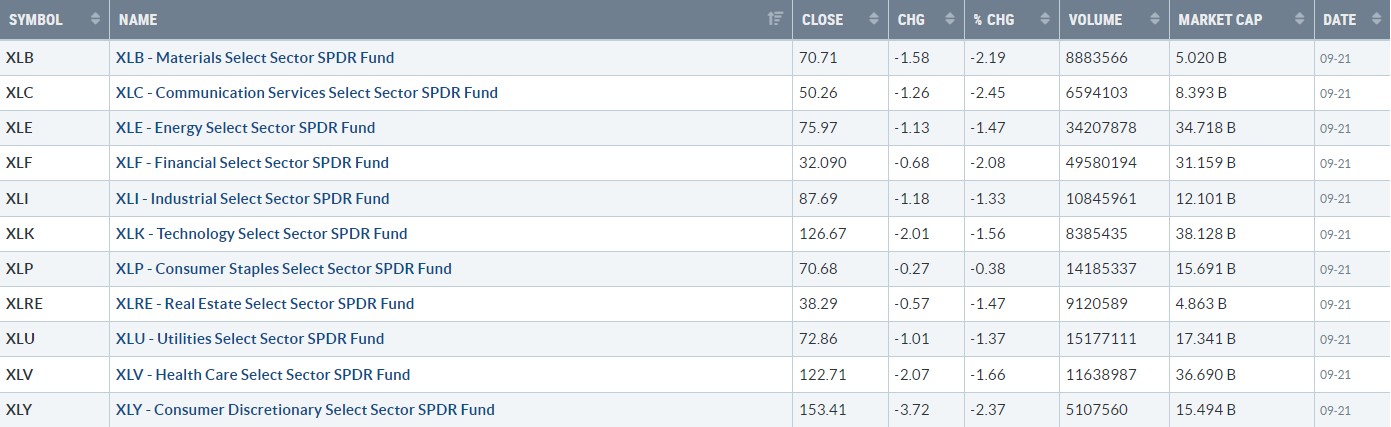

【每日热点】 明星科技股基本全军覆没苹果(AAPL)。“元宇宙”Meta跌超1%,亚马逊(AMZN)跌近3%,微软(MSFT)跌超1.4%,谷歌母公司 Alphabet(GOOGL)跌近2%,奈飞(NFLX)转跌超2.5%,特斯拉(TSLA )跌超2.5%。 热门中概多数走低,纳斯达克100四只成份股中,网易(NTES)跌超5%,拼多多(PDD)跌5.46%,京东(JD)收跌超 5%,百度(BIDU)跌超5%。其他个股中,阿里巴巴(BABA)跌近5%,腾讯ADR(TCEHY)跌3.52%,B 站(BILI)再跌近3%,爱奇艺(IQ)跌4.35%,法拉第未来(FFIE )再跌超5%续创新低。 标普指数掉头大跌,11个版块全军覆没,多数板块跌超2% 标普500指数的11个板块在入一位日本中日集体掉头下跌,可选消费板块收跌2.37%表现最差,电信、原材料、金融板块也至多跌2.29%,日用消费品板块跌 0.34%跌幅最小。

【重要资讯】

鲍威尔:“在某些时间节点”放慢加息速度将是适宜的,坚决致力于降低通胀

9月21日星期三,在美联储利率会议结束并宣布利率决定后,美联储主席鲍威尔召开新闻发布会。在新闻发布会上,他重点讨论了当前通胀、美联储政策路径、美国劳动力市场和房价等问题。鲍威尔在会上表示,他坚定地致力于降低通胀。价格稳定是经济的基石,没有价格稳定,经济就无法运转。不过,他也强调,在某个时间点放慢加息速度是合适的。他认为,联邦基金利率需要在一段时间内(对美国经济)保持限制性。鲍威尔表示,美联储坚定承诺将美国通胀率控制在 2% 以下,美联储有许多政策工具来恢复物价稳定。在新闻发布会上,鲍威尔认为通胀风险偏向上行:联邦公开市场委员会认识到高通胀使美联储(在政策行动方面)变得困难。 FOMC 正在寻找通胀回落的令人信服的证据。当前的通胀预期似乎得到了很好的锚定。尽管供需关系得到了一定程度的修复,但美国的高通胀问题并没有缓解。将经济数据作为决策参考,鲍威尔表示:“永远不要对任何个别数据反应过度。市场需要综合考虑 7 月和 8 月的高低通胀数据。美联储的经济预期摘要( SEP)还纳入了其他经济数据(除了通胀)。在发布会上,鲍威尔多次表达了控制通胀的决心。鲍威尔表示,利率上升、经济增长放缓、劳动力市场疲软对公众都是不利的,但没有比不恢复价格稳定更痛苦的了:我们既有我们需要的工具,也有代表美国家庭和企业恢复价格的工具 稳定所需的决心。我们致力于采取有意义的限制性政策立场,直到我们确信通货膨胀正在下降。

关于当前的政策,鲍威尔强调,政策正在调整到足以限制经济增长的水平。 “美联储寻求回到对美国经济有效限制的政策利率,”他说。当前利率水平的限制效应是历史最低的。他强调,美联储的政策路径将足以恢复物价稳定。鲍威尔援引FOMC利率点图的分化,称美联储将在2022年加息100-125个基点。对于美联储缩表令市场担忧的美联储资产负债表,鲍威尔表示不考虑快速出售美联储资产负债表上的抵押贷款支持证券(MBS)。此外,他重申“在某些时间点”放慢加息速度是合适的:加息幅度将取决于未来的数据。加息可能会在某个时候放缓,以评估加息/收紧政策的影响。政策决定将陆续在FOMC货币政策会议上作出,历史经验表明,我们需要对提前降息保持警惕。关于美联储收紧对通胀的影响,鲍威尔表示,可能需要一段时间才能看到金融状况对物价的影响:没有人知道这个过程(加息/收紧货币政策)是否会导致美国经济衰退状态。谈到宏观经济,鲍威尔表示,2021年美国经济已经开始放缓。劳动力市场方面,鲍威尔表示,虽然美国经济放缓,但劳动力市场的供需关系仍然存在。很紧; 劳动力市场仍然缺乏供需平衡。

他在新闻发布会上表示,FOMC认为就业市场正在恢复供需平衡,就业市场极有可能出现一定程度的软着陆,可以避免就业期间失业率大幅上升。空置数据下降。 FOMC 正在采取强有力、迅速的行动来缓和(劳动力/消费者)需求。此外,鲍威尔强调,高通胀问题侵蚀了美国人民的工资。在宏观经济方面,鲍威尔认为,大多数利率敏感地区正在感受到加息的影响,美国民众仍能看到储蓄。 “有充分的理由认为美国经济将相当强劲,”他说。 FOMC 预计 GDP趋势 增长将在 1.80%-1.89%。 的范围内。然而,增长放缓可能会推高失业率上升的风险。对于美国经济衰退的风险,鲍威尔表示:我不知道美国经济衰退的可能性有多大。应对美国高通胀的问题,肯定要吃亏。从长远来看,价格稳定将有利于经济; 拖延实现物价稳定只会带来更多的痛苦。痛苦的程度将取决于美国通胀率回落至 2% 的目标何时能够实现。如果高通胀问题根深蒂固,解决价格稳定的成本将会增加。在帮助人们避免高通胀冲击方面,我们抱最好的希望,为最坏的情况做准备。鲍威尔说:“美国经济增长可能比我们预期的要强劲,这是一件好事。美国各州现金充裕。仍有大量储蓄来支持经济增长。

美联储主席杰罗姆·鲍威尔在新闻发布会上表示,美国住房成本将在一段时间内居高不下:住房市场存在较大失衡,房价正以不可持续的速度上涨。从长远来看,我们需要的是更好地协调供需关系,使房价能够以合理的速度以合理的速度上涨,人们有能力再次买房。我们可能不得不通过房地产市场的调整才能回到那个地方。他还强调,在全国房地产市场经历了一段火热之后,房价下跌是一件好事。随着美联储收紧政策,美国的抵押贷款利率已攀升至 2008 年以来的最高水平,上周 30 年期固定利率抵押贷款的平均利率达到 6.25% 。因此,尽管房价同比增长仍然很高,但已经在减速。由于高利率和高房价加剧了负担能力挑战,从而对需求造成压力,房屋销售一直在下降。然而,房价和租金要明显降温还需要一段时间。房价通胀将在一段时间内保持高位。

美国楼市迅速冷却,成屋销售连降七个月,30年房贷利率6.25%创2008年新高

根据美国全国房地产经纪人协会(NAR)周三的数据,美国7月份成屋销售总量连续第七个月下降至年化480万套,为2020年5月以来的最低水平。目前,美国30年期抵押贷款利率已连续五周攀升,达到6.25%,为2008年以来的最高水平,严重侵蚀购房者的承受能力。美国8月成屋销售总量为480万套,好于预期的470万套,前值为481万套。 8月成屋销售总量环比年化下降0.4%,低于预期的下降2.3%。之前的数值从下降5.9%修正为下降5.7%。在未经调整的基础上,美国8月份成屋销售同比下降17.4%。 8月份现房中位价同比上涨7.7%至389,500美元,为2020年以来的最小涨幅。6月,现房中位价创下413,800美元的历史新高。在线房地产巨头Zillow周一在一份报告中称,继7月份单月下跌0.1%之后,美国8月份房价较7 月份再下跌0.3%,创下2011年以来的最大跌幅。 8月待售房屋数量较7月下降1.5%,至128万套。以目前的销售速度,出售市场上的所有房屋需要3.2个月。近几个月来,现房的库存与销售比率有所攀升,但仍低于五个月的水平,这表明市场仍然吃紧。八月份,房产平均在市场上停留了 16 天。 8月份售出的房屋中约有81%的上市时间不到一个月。 7月份房产的平均上市时间与6月份相同,仅为14天,这是自NAR于2011年5 月开始记录数据以来的最短时间。

8月份首次购房者占销售额的29%,与7月份持平。从历史上看,首次购房者通常占市场的 40% 左右,这对许多被挤出市场的美国人来说是负担能力方面的挑战。 8 月份,全额付款购买占总销售额的 24%。 8 月份投资者占市场的 16%,高于 7 月份的 14%; 投资者通常以现金购买,因此对抵押贷款利率不太敏感。分地区看,中西部销量下降3.3%,西部和东北部销量攀升,南部销量持平。与最近几个月最昂贵的房屋仍然卖得很好的情况相比,8 月份的房屋交易在所有价格范围内都有所下降。按类型划分,共管公寓和合作公寓的销售额比 7 月份增长了 4%; 单户住宅的销售额下降了 0.9%。。现有房屋销售约占美国房地产市场销售额的 90%,并在收盘时计算。新屋销售是根据合同签订来计算的,合同将于下周公布。飙升的融资成本和居高不下的房价阻碍了许多潜在买家。尽管需求疲软抑制了整体情绪,但分析预计房价将出现相对温和的回落,因为大多数地区的供应仍然有限。 NAR 首席经济学家劳伦斯·云 (Lawrence Yun) 表示:“未来几个月甚至几年,库存将保持紧张。“一些房主在锁定了近年来处于历史低位的抵押贷款利率后不愿出售,这增加了对新房的更多需求。我们没有看到净库存增加。“今年抵押贷款利率的快速上升,使美国房地产市场急剧降温,导致销售下降和房价承压。 美国抵押贷款银行家协会 (MBA) 的数据显示,上周美国 30 年期固定利率抵押贷款的平均合同利率上涨近 25 个基点至 6.25%,连续第五周上涨 ,创下 2008 年的新高。 周三。 抵押贷款利率是自 10 月以来的最高水平,上周的抵押贷款利率也出现了自 6 月中旬以来的最大涨幅。 购房者更常用的可调整利率抵押贷款也随着利率上升而上涨,平均五年期 ARM 合同利率上升 31 个基点至 5.14%。 更频繁更新数据的《抵押贷款新闻日报》显示,30年期抵押贷款的利率为6.47%。

【期货市场】

周三,11月交割的西得州中质原油(WTI)期货价格下跌1美元,跌幅为1.2%,收于每桶82.94美元。

周三,纽约商品交易所12月交割的黄金期货价格上涨4.60美元,涨幅为0.3%,收于每盎司1675.70美元。

周三,10年美国国债主力合约小幅反弹,涨幅0.08%报113'300,10年国债收益率收涨1.71%,收报3. 51%。

【热点个股】

$INTC$

英特尔预警,当下PC市况比之前财报预期低潮的状况更进一步恶化。两家公司坦承,当下PC市况比之前财报预期低潮的状况还更进一步恶化,超微更直言当前PC市场“一片混乱”,比原本财报预测的状况又恶化约15%。英特尔与超微全球个人电脑CPU市占率总和超过九成,是掌握产业景气发展的绝对先行指标。当日该股收跌1.69%报28.47美元。

$RLX$

雾芯科技发布2022年第二季度财报。财报显示,公司当期净收入为22.34亿元,同比去年的25.41亿元下滑12.10%; 美国公认会计准则下,公司当期净利润为4.42亿元,同比下滑46.43%; 非美国通用会计准则下,净利润为6.35亿元,同比下滑2.62%; 当期毛利率为43.8%,同比下滑1.3个百分点。当日该股收涨1.63%报1.25美元。

$MU$

美光科技盘前跌2.09%,报49.74美元。研究机构IC Insights日前表示,DRAM市场出现急剧下滑。6月份全球DRAM产品销售额环比下滑36%,7月份再次环比下滑21%,较5 月份数据缩水约50%。当日该股收跌1.38%报50.1美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复