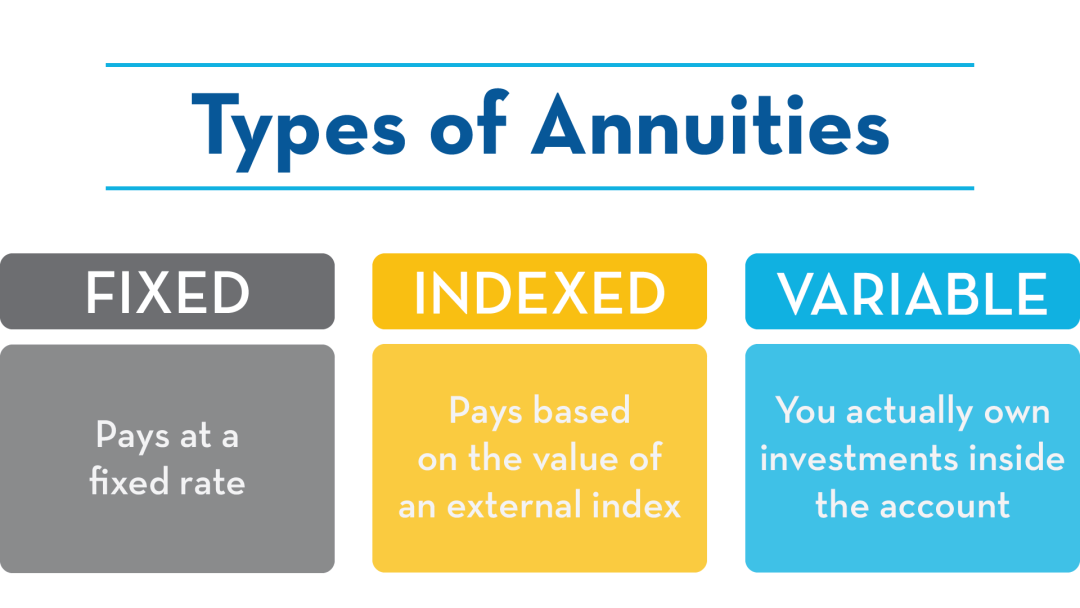

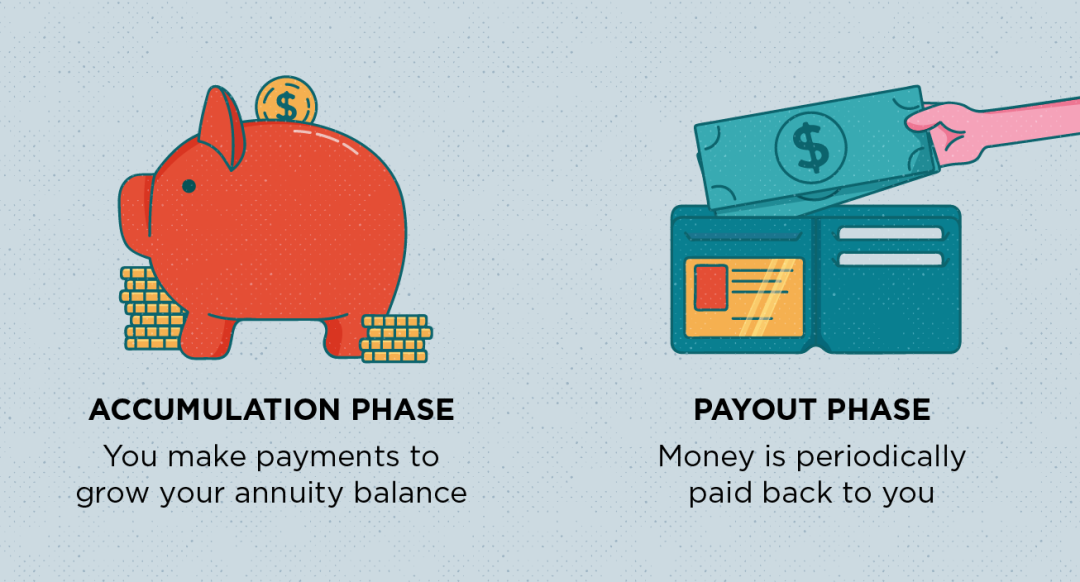

报税季节还有一个月的时间就结束了。在如何省税那方面, 很多观众都可能已经询问了自己的会计师, 把IRA做不同类型的投资类型; 其中年金仍然是比较受欢迎的产品。那年金到底有什么作用? 有什么年金产品可以选择呢? 为什么购买年金? 年金是一个大容器,既可以把non-qualified计划,即税后的钱放在年金里面,也可以把qualified计划,如401K 、403B 、IRA或SEP IRA放在年金中。不少老百姓换了工作或提早退休,可以把前公司的雇员退休帐户(401K)里的钱转到年金来,有些人把自己购买的个人退休帐户(IRA)也转到年金来,有些人把银行没什么利息的存款也转投年金。这种rollover或transfer只是换个地方,不牵涉提前领取的问题,因而不会有税的问题,更不会有罚款。 年金的主要好处是延税(tax-deferral),只要不把里面的钱拿出来,就没有税的问题。而且,年金是一个大容量,既可以把non-qualified计划,即税后的钱放在里面,也可以把合格的计划,如IRA,SEP放在年金中。因为是qualified plan,这种年金也可以抵税。年金中。这种翻转或转移只是换个地方,不牵涉提前领取的问题,因此不会有税的问题,更不会有罚款。不过, 在买年金产品时候, 要注不是每一种qualified plan都合资格购买, 所以申请年金产品前一定要注意。 做年金最主要的目的, 就是怎样把退休时候能有稳定的资金安享晚年。特别是人的平均寿命愈来愈长, 美国男生平均寿命是76岁, 女生是81岁; 但是呢, 没有很多老百姓享受企业提供的退休计划,而对于这部分有退休计划的美国人来说,还是存不下足够的钱来维持退休后的生活水平。美国的养老体系,诟病很多,近几年更是频频告急。一个普通家庭现在不能够在以后只靠一份退收收入来维持。 年金产品类型 美国年金产品类型很多,最流行的年金有四种:浮动年金(variable annuity)、固定年金(fixed annuity)、指数年金(indexed annuity)、及取年金(immediate annuity)。 1 浮动年金(Variable Annuity) 浮动年金主要是保险公司在扣除一定费用后,投入一个分别的账户,年金所有人可以选择不同的投资,主要是股票或基金。这种年金的最大特点就是随着市场波动,上下起伏可以很大,本金没有保证,并且费用较高,而且风险由年金领取人来承担,赚与赔直接影响现金账户以及付给年金领取人的金额数量。 2 固定年金(Fixed Annuity) 固定年金就如同银行中的定期存款,但这是一种专为退休而设定“存款”。固定年金的收益不会随着市场起伏,本金也不会损失,保险公司保证给你一个最低的利息,大于在1.70% - 2% 之间,不会赔钱,但是利息可能刚够弥补通货膨胀,但却无法带来更高的回报。 3 指数年金(Indexed Annuity) 指数年金是从2008年开始在美国风靡起来的。最大的特点就是做到了“保本不赔”。该账户的资金和股市指数(通常为标普500)的表现相挂钩,如果市场表现好,挂钩指数上涨,那么年金领取人可以获得年金合同规定的上限(cap)以下的收益;如果挂钩指数下跌,那么年金所有人账户中的本金和已赚到的利息和红利免受影响。另外,现在保险公司在年金终纷纷增加“保证终生收入附加条款”(Guaranteed Lifetime Income Rider), 只要投保人还活着,哪怕投保的本金全部用光,保险公司也要继续为投保人每年/每月按照原有规定的金额支付养老金,活到老付到老。 4 即取年金(Immediate Annuity) 正如同它的名字,即取现金的投保人立马投钱,立马取钱。这类型的年金比较适合已经到了退休年龄的人,因为投保人在购买年金后可以每个月领取一定金额的年金,一直领到过世。 热门年金产品 ***产品以保险公司官网为准*** Allianz 指数年金产品ABC: 目前18%的保费红利, 开户条件只要$20,000保费 指数年金产品222: 15%的保费红利, 开户条件只要$20,000保费 AIG 固定年金产品MYGA(Multi-Year Guaranteed Annuities): 只要投10万以上, 存 5年, 利息保证锁定目前2%; 10万以下存5年利息1.7%; 指数年金产品POWER 10 Protector Plus Income: • 最低年缴25000美元 • 合约生效前十年按照5.75%单利计算 • 收入基数将增加到已支付保费的200% LSW 指数年金产品FIT Select Income (FPDA) & Fit Focus Income (SPDA) : 提供不同Lifetime income 提领方式, 在退休后灵活运用。 OneAmerica 主要做三家产品: 年金 +LTC (长期护理) - 可以让客户用QUALIFY里面的钱转过去, 买一份年金家长期护理 Single Annuity Combined with Whole Life & LTC -- 可以随时取消保单把保费拿回来。 要注意的是, 长期护理的理赔是以报销(Reimbursement)形式发出。 购买年金前需知 年金的利率一般都比较低,固定的利率一般在3.5%左右;而且买了年金以后要等到59岁半以后才可以提取钱,否则你会被罚10%的款。年金不是一种投资产品,而是一种保险产品。如果你是想要一份稳定的有保障的退休收入,年金是一个不错的考量。 年金产品的支付比率 (payout ratio), 也就是说等到拿钱的时候,每年可以真正拿到多少的退休金。年金主要分两个时间段,第一个时间段是积累阶段,第二个阶段是提取阶段。很多年金公司都用各种各样的计算方法来丰富积累阶段,但是关键的还是你在拿钱的时候真正可以拿多少钱。 要根据自己年龄,多快想拿钱,对风险的承担能力,希望拿保证终身收入还是到期的时候一次取出保费,来决定购买什么样的年金。与此同时要跟自己的保险经纪人做好沟通,这样才能买到适合自己的年金产品。 **文章中所有资料均来自广告客户,不代表本台立场** 更多详情,请关注 周二晚的《解码财经》系列节目 首播:18:45-19:00pm (美西时间); 21:45-22:00 (美东时间) 翌日重播:11:55 -12:10 (美西时间); 14:55-15:10 (美东时间)

恭祝美国奥淇国际金融/美国宏盛保险与理财 2024年盛大开年志庆及高峰论坛隆重举办

个人合理避税有哪些重要工具

利率调整下的年金配置策略(下)

发表评论 取消回复