编辑导读:小程序的使用已经非常普遍,商家可以用它来销售,用户也可以免去下载APP的繁琐,用完即走,小程序赛道一片繁荣。小程序是如何发展至今的?它有什么魔力呢?本文作者对此进行了分析,与你分享。

自2017年1月微信上线小程序已经4年有余了,作为继PC浏览器、手机应用商城、平台型APP(微信、支付宝、百度APP、手机qq等)之后又一个重要的流量载体,围绕它的故事已经多如牛毛,包括但不限于各种小程序创业,巨头竞争,甚至巨头合作。

据天眼查APP查询显示,有关小程序的企业已经达到7720个,更不必说有些企业还开通了多个小程序,可见小程序赛道的繁荣。

微信小程序最初上线的时候,直接的入口都没有,在人人都讲“流量为王”,“触达用户”的互联网时代,简直是逆潮流。这么个逆潮流的软件设计,竟然有幸一直存活到今天,而且有愈来愈被BAT们看好的趋势。小程序究竟有什么魔力?

一、小程序的本质是规则

了解一样东西,只看表面现象往往不得要领,必须拨开云雾,洞悉它的本质,才能不为现象所惑。那么到底小程序的本质是什么?

从技术层面来看,小程序甚至算不上一项新发明,但这并不会降低它的影响力。小程序的产生不是因为一种新的互联网交互技术被发明出来,因为小程序所使用的底层技术没有跳出整个web体系,微信只是创造一种新的信息交互“规则”,并以“小程序”来命名。

如果说小程序本质是一种“规则”,那么小程序到底规定了什么呢?

张小龙在小程序刚发布时,给它定了4个特性:无须安装、触手可及、用完即走、无须卸载。

表面上似乎看不出这些特性背后蕴含着怎样的规则,但回想2017年,谷歌“人机大战”,国务院印发关于深化“互联网+”的指导意见,共享单车“颜色大战”,知识付费新浪潮,短视频赛道的爆发等互联网大事件,都表示整个互联网行业总体进入拥挤的红海时代(局部依然有很多蓝海赛道)。

这些事件都意味着互联网和人们的生活产生的交集急速扩大,在互联网产品的“围攻”之下,用户终于发现自己的注意力是有限的,一天24小时是不够用的。

于是,一种不怎么打扰用户的“节制型”、“冷漠型”移动应用产品就成为“释放”用户注意力的良药,它就是“无需安装和卸载,用完即走”的小程序。

因此,把小程序视为新的APP产品并不恰当——它反而需要依附于APP存在——它只是在流量之争的红海时期,通过制定“一套自我约束的规则”,以“简洁不粘人”的特性,解放被各种APP占领的用户心智。

诺贝尔经济学奖获得者埃尔文·罗斯(Alvin E. Roth)曾说,“市场的运行需要满足稠密性和非拥堵性。”

好比一只行李箱,已经被塞满了混乱的行李,但如果把这些行李加以整理,按照有条不紊的秩序摆放,即使行李数量没有减少,行李箱马上就能空出一片空间,从而继续容纳更多的行李。

2017年的互联网平台经济体正如一只充斥着混乱行李的行李箱,其稠密程度已经到达了一种“假上限”,需要平台主动制定一些规则来保证非拥堵性,才能继续实现有效流量良性增长,从而经济效益也得到增长。

简洁不粘人的小程序,正是为了构建一种高效的流量分发流转秩序,实现互联网平台的非拥堵性才诞生的。因此小程序的本质是一种规则。

那么,作为规则的小程序,它的适用场景又是什么呢?

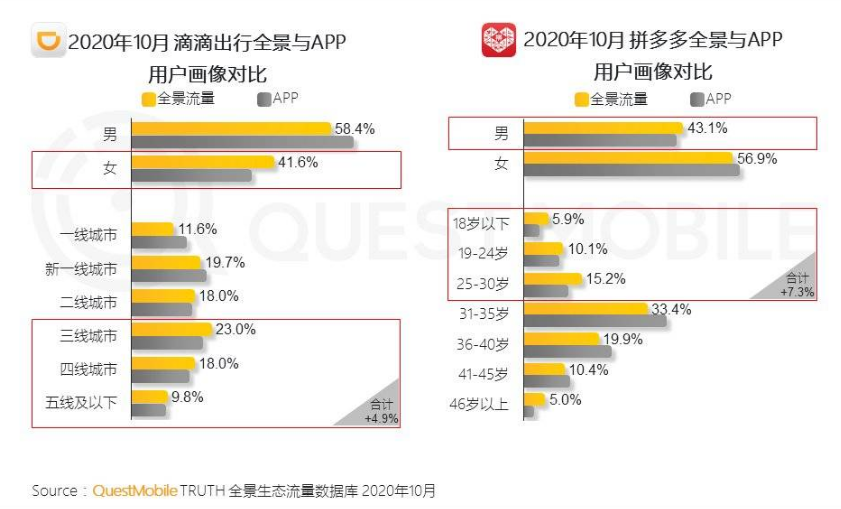

根据QuestMobile于2020年10月发布的研究报告,TOP100的APP中,超过半数已经布局小程序。以滴滴和拼多多为例,全景流量下滴滴出行收获了更多的女性用户及下沉市场用户,拼多多实现了对30岁以下用户的渗透。

这说明互联网企业正在通过小程序获取新的流量,扩大了产品所覆盖的用户群体范围,这是小程序作为一种规则,对互联网流量整体提升的证明,也一定程度上证实了其对互联网平台稠密性进行破局的有效性。

但小程序并不是只带来了互联网流量增长,它也带来了新的问题。布莱恩·阿瑟在《技术的本质》一书中强调多次的观点是,“每一次以新技术作为解决方式都会创造出新的挑战、新的问题。”小程序带来的新问题是什么呢?

想象有一家餐馆,它已经开通了美团,获客范围增加,现在又通过微信小程序这一新渠道进行引流,获客能力进一步增强。

但对于一家餐馆来说,一方面它的服务能力是有上限的;另一方面,它的获客能力借助小程序深入到较远距离餐馆的固有领域(本来几乎不存在竞争关系)。其结果是,不同的餐馆之间竞争食客的交集变大,于是不得不采取低价策略,打压对手的同时也损害了自身的效益。

于是,互联网企业之间的烧钱大战就蔓延到小商户之间,而小商户本小利薄,融资难度比较大,这种本不必要的恶性竞争甚至会淘汰一批打不起价格战的小微商家。

从宏观角度来看,小程序一方面突破了互联网行业流量增长的瓶颈,尤其小程序对低频服务和长尾垂类场景的支持,带来了一波互联网创业红利;另一方面,也让刚起步的小微商家付出更高昂的渠道获客成本,回本周期延长,创业积极性会受到一定程度打击。

但总体来说,小程序解决了移动互联网时代APP的臃肿和服务功能重叠,为丰富互联网产业生态的多样性提供了新的土壤。

二、竞争与合作共存

2017年1月,微信小程序上线;2018年9月,支付宝宣布正式成立小程序事业部;百度也在2018年9月底宣布,百度智能小程序月活已经过亿。

从上线的时间看,微信最先上线小程序,这大概和微信迫切想要商业化有关。但微信小程序最初很谨慎,只有通过好友分享、扫码和搜索才能触达,并没有给小程序开放其它入口。

2018年,随着其它巨头也布局小程序,微信逐步开放诸多功能组件,其中包括视频插件、电商小程序可以获得关系链等功能,吸引了一众品牌和商家。这时候,BAT等老牌互联网巨头在小程序布局已经开始,但各家的侧重点有很大不同。

微信小程序更利于冷启动和社交裂变,因而催生出拼多多这样的新巨头;而支付宝小程序深耕金融服务,可以帮助品牌做运营和增量;百度正在通过开源的智能小程序吸引中小B端入驻,加强自身的商业化,这是百度正在发力的第二增长曲线。

BAT三家的小程序都是在弥补短板的不足或增加长板的上限,让各自的生态闭环更加完整;与此同时,也增加了BAT之间竞争的交集。这会导致三家平台的竞争加剧吗?

事实上,近年来随着国家反垄断政策条例不断出台,对平台的“二选一”等竞争手段的惩罚也加大了力度。于是几家巨头无法据流量为傲,放下身段商量如何给商家更多的流量渠道来源。

例如,最近闲鱼向腾讯提交了入驻微信小程序的申请,阿里旗下的盒马、菜鸟、饿了么、菜鸟裹裹等平台也早已入驻了微信小程序。因此小程序对B端商户来说,也因为可以不用再面对“二选一”的阻碍,获得了更加多元的流量渠道。

由此看来,小程序是一种规则,政策也是一种规则,以规则(小程序)来适应规则(政策),也是巨头们避免平台因垄断行为而被再次处罚的小小实践。

阿里和腾讯对立多年,如今的合作范围似乎越来越大了,反而百度现在要独自面对阿里和腾讯在电商领域的合作。

相较而言,微信、支付宝赋能本派系B端的比例高于百度。换句话说,百度小程序生态是更加外部友好的。

小程序的魅力在于其依附于一款超级APP(微信、支付宝、百度、今日头条),为B端商户带来了流量。但像小程序这种形态的轻型移动互联网应用,

并不一定要依附于某个APP,也可能是APP的上一层——智能手机OS。

2020年,苹果公司终于上线了APP Clips,苹果版小程序不需要从APP中打开,但想要开发APP Clips,前提是必须要有相应的APP,这意味着苹果提高了小程序供给侧的开发门槛,这可能因为苹果不想让小程序冲击苹果的现有生态体系。

事实上,关于轻量级应用市场的布局,除了BAT在发力,硬件厂商们也曾有所反应。多年以来,智能手机和常用APP通常来自不同的生产商,硬件商和软件商之间的竞争非常少。但以后随着硬件厂商业务逐渐向生态化、多元化扩张,在软件赛道的话语权开始凸显。

2018年3月,华为、小米、OPPO、vivo、中兴等九家厂商共同宣布建立“快应用”标准,试图打造一个二级应用平台,在原生应用市场推广快应用,其本质就是依附于应用市场的一种小程序,这无疑会在一定程度上分割微信、支付宝、百度等小程序甚至母体APP的流量。

三、总结

从本质上看,小程序是超级APP背后的大平台为管控流量分配而制定的规则。

从功能上看,小程序既是对APP功能的补充;从互联网生态地位来看,它是互联网巨头构建生态闭环的工具;从对B端和下沉服务的作用来看,它是众多即时服务场景互联网化的又一个落地抓手。

如果说APP是国道省道,是铁路干线,小程序就是村村通公路,是商业街。因此,未来想要在互联网产业分一杯羹的大小企业,都不应该完全忽视小程序的影响力。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

美伊局势急转弯 特朗普宣布取消新一轮空袭

特朗普10万美元H-1B签证费遭推翻

发表评论 取消回复