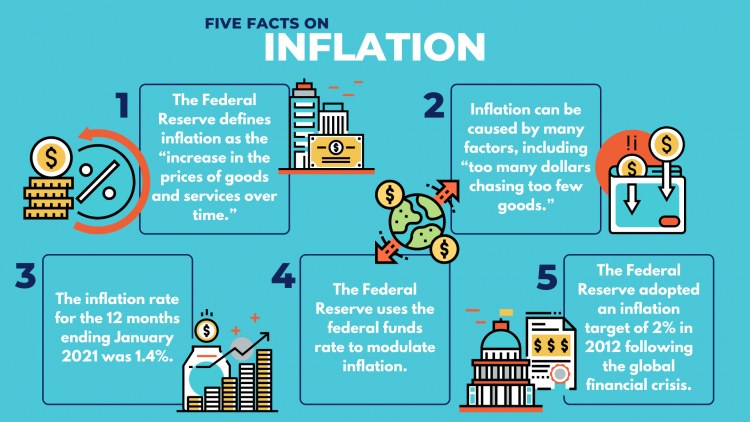

美国今年5月居民消费价格指数增长至5%,目前的通胀率已经远远超过了美联储制定的2%通胀目标,专家担心经济出现过热现象,希望美联储提高利率以及减少买入国家证券的数量, 但是通胀也不会马上结束。老百姓要未雨绸缪, 做好最好的资产配置! 通膨对美国经济影响 因为新冠疫情,美国经济于2020年第二季度出现暴跌,而现在出现的过热是在去年较低基础上的转折,是两个因素的结合所导致的。所以, 当愈来愈多的民众打了疫苗, 他们与被压抑许久的需求的释放,推动的经济复苏,但可以购买的商品却很有限,导致价格上涨。另外, 随着新冠疫情逐渐趋缓,美国社会的经济活动再度活跃,使得民众对消费品和其他服务需求强劲。 如何在通膨下做好资产配置 对抗通货膨胀,你需要的就是找到可以让您的资产随着时间也会增值的配置, 像房产、 股票、基金、保险等, 特别是如果决定金融资产配置的, 都要了解各类投资产品报酬率特性、现今经济景气趋势与经济环境、以及能否承受风险及设立目标报酬率。如果认为自己对市场有一定了解, 当然可以把资金交给专业的金融人士, 选择适合的投资产品及配置比重。另外, 在以后退休跟养老, 通膨也是不可忽视的。 Allianz 的ABC年金 要知道, 现在大部分购买年金产品的老百姓, 都希望存进去的钱能在以后能拿一份可以用来退休的终身收入, 而在选择产品上把这个终身提休金做到利益最大化。而Allianz 的ABC年金是目前重点推荐, 开户条件只需要$20,000, 适合一些已经透过开不同类型的IRA存了很多的钱, 还没打算退休, 但想Rollover到更好福利的产品的老百姓。 另外, 只要本金放在产品里, 以后计算终身收入(Lifetime income)的时候, 本金会有18% 的红利, 而且, 本金在计算上也会参考一些指数作回报再以250% (2.5倍) 作计算, 目前上市场很难有其他产品做到这个效果。 假设你存了10万块钱进去, 然后按照现在的红利给你$18,000, 那$18,000是算在终身收入帐户帐号去记帐, 在以后需要做lifetime income的时候才会算进去的, 你如果以后不拿lifetime income, 要一笔钱拿走的话, 只会以10万的基础下, 计算一些参考指数市场的收益回报及费用, 还有退保罚金(Surrender charge)等等。另外,这个ABC产品在一些州提供需要长期护理的人士的福利。而这个福利是可以让产品持有人从产品里提领钱出来的时候,保险公司按照这个金额给您2倍。不过要启动这个功能, 需要在120天之内, 有90天需要用到长期护理的服务; 并且需要在生活自理当中, 包括进食,穿衣,沐浴,如厕,行动和自制能力, 这6项当中不能自理2项的话才可以使用。 以45岁男生为例, 用10万美元购买ABC年金, 有18% 收入红利作以后拿退休金计算;年金内的钱再参考指数增长, 65岁开始拿终身退休金, 每年可以拿$43,618, 如果以后指数回报增加,所拿的钱也会提高,70岁每年可以拿$59,437; 75岁每年拿$72,350; 达到抗通涨效果; 而且, 在拿退休金的时候, 启动长期护理功能, 拿的钱会是原来拿的金额的2倍。连护理费用也不用担心了。 Nationwide CareMatters Nationwide现在重点推出的长期护理险CareMatters, 不用做体检, 只需要电话访谈, 申请批核成功, 就可以有一份保证的长期护理保障。所以不要犹豫, 立即打给我们美国奥淇宏盛,我们的专业团队帮您们订做好合适您们的理财规划! 45岁已婚男士, 保费年期 10年, 月付1217元,终身有约86万的长期护理保障, 一个月可以cover $12,000。 另一种情况, 如果选择加通膨增值功能3%, 起始长期护理保障从64万开始每年增值: 到60岁时, 长期护理保障累积到96万, 一个月可以cover $12,689。 到65岁时, 长期护理保障累积到105万, 一个月可以cover $14,029。 到70岁时, 长期护理保障累积到115万, 一个月可以cover $15,370。 **以上内容由广告客户或嘉宾提供,不代表本台立场**

关税叠加停摆风暴 美国消费信心寒冬来临 | 热点追踪

通胀仍存在!打工人表示工资低于这个数不干

新报告:通胀降温!61%的人仍是“月光族”

发表评论 取消回复