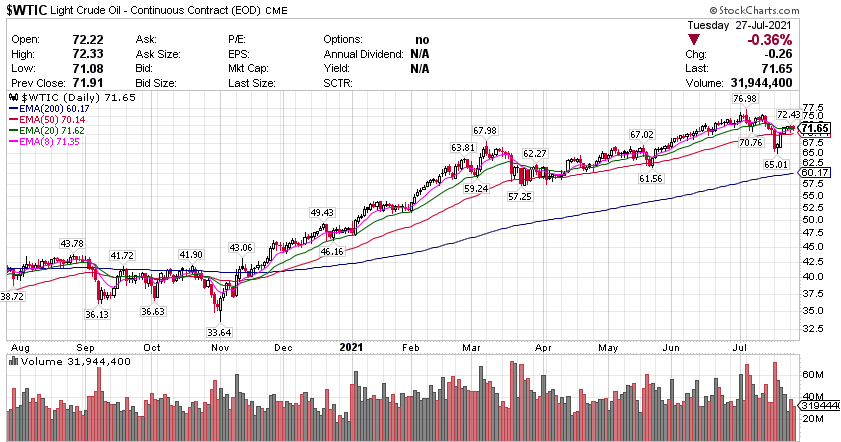

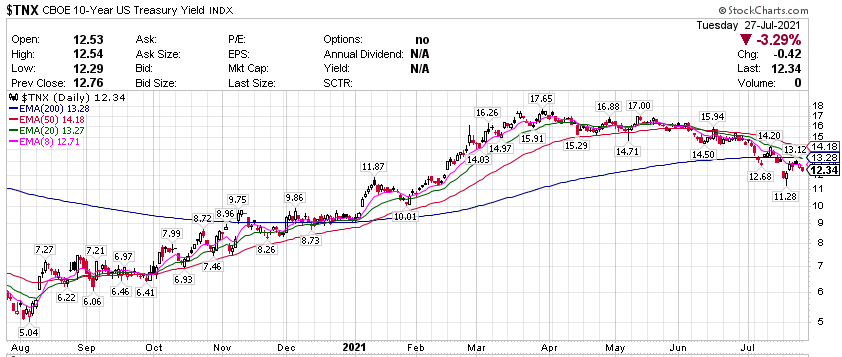

周二,三大美股指全线走低,热门科技股中,Zoom(ZM)跌3.7%,推特(TWTR)跌超2.4%,Facebook(FB)跌超1.9%,亚马逊(AMZN)和特斯拉(TSLA)收跌近2%,领跌龙头科技股;盘后公布财报后,谷歌(GOOGL)一度涨超4%,微软(MFST)跌超3%,苹果(AAPL)先涨后跌。连日大跌的好未来(TAL)涨超20%,新东方(EDU)和高途涨超10%。 法拉第未来(FFIE)跌超17%,小鹏汽车(XPEV)跌超16%,理想汽车(LI)跌超13%,蔚来汽车(NIO)跌超9%,九紫新能(JZXN)涨0.9%。 标普指数收跌近1%,通訊、能源、科技均大幅回調 标普500指数的11大板块涨跌各异,可选消费板块收跌逾1.1%,通信、能源、科技板块也收跌逾1.0%,防御性的公用事业板块则涨超1.7%,房地产板块也涨超0.8%。 【重要資訊】 高盛:预计2022年美国经济增速大幅放缓 在7月中旬美联储发布的“褐皮书”当中,对于当前经济状况的形容由此前的“温和复苏”变为“适度到强劲”,不过高盛却唱起了对台戏。该行在最近的研报当中认为,随着服务业的复苏步伐减速,预计2022年美国经济增速将出现大幅放缓。该行在研报当中预计,美国经济增速将在2022年下半年回落至1.5~2%的趋势性水平,而今年第三季度和第四季度的增速预测则分别下降了一个百分点,至8.5%和5%,全年的GDP预测仍维持6.6%不变。此外,该行还将截止今年底的失业率预测从4.2%上调至4.4%。高盛的经济学家Jan Hatzius在报告当中表示:几个月之前,我们对GDP增长预测还远高于市场预期,而现在则是对经济在未来一年半的减速力度预测有别于市场预期。金融博客ZeroHedge在报告公布后认为,服务业并未如该行预期般大幅反弹,而且新冠确诊病例不断上升也意味着复苏势头将明显放缓。ZeroHedge认为,服务业完全复苏需要完全克服对病毒的恐惧,并且需要回归到办公室工作的常态,而现在看来,达到这两点的时间可能比该行经济学家预期的还要长。其次,重返办公室的情况“特别令人失望”。ZeroHedge引述高盛报告当中的数据指出,目前美国大城市办公室当中的工作人数还只有疫情前的三分之一,而且此前的调查也显示,比起疫情前,工人和雇主现在仍更加期望在家工作。高盛在报告中认为,远程工作的增加,意味着与办公室紧密相关的经济复苏或将被推迟,这也意味着短期之内人们在服务业上的支出水平会出现降低。需要注意的是,对经济状况发出警报的不只是高盛一家。德意志银行分析师George Saravelos此前便警告称,目前美国疫苗接种率接近停滞,而通胀持续上涨导致消费需求停滞不前,这可能使市场之前预期的经济强劲反弹无法实现,全球经济最终可能以一个非常低的速度恢复。而法国兴业银行亚洲股票策略主管Frank Benzimra则表示,目前经济增长见顶开始成为市场担忧的因素。考虑到全球央行近期收紧货币政策的一系列动作,这可能促使投资者减少风险资产配置。 德尔塔病毒引發擔憂,美CDC重启室内戴口罩政策 放宽戴口罩要求才两个月,美国疾控中心(CDC)就不得不因为来势汹汹的新冠变异病毒而再度从严要求戴口罩。美东时间27日本周二,CDC发布最新公共卫生指引,恢复室内戴口罩的建议,敦促完成新冠疫苗接种的人也要在室内戴口罩。CDC主任Rochelle Walensky称,目前CDE建议在新冠传播率“高”或“较高”地区的人们,在室内戴口罩。若遵循上述建议,美国大部分地区都将重启室内戴口罩的规定。因为CDC数据显示,全美将近三分之二的县都属于新冠病毒传播率高或较高的地区,46%的县传播率高,17%的传播率较高。这无疑是CDC在新冠变异病毒威胁下跌政策转向。约两个月前的今年5月中旬,CDC才放宽了室内戴口罩的建议,认为完全接种的人在大多数场合都不必戴口罩,无论是室内还是室外。而本周二Walensky表示,病毒在继续对所有美国人的健康构成重大威胁。而今,有关德尔塔病毒的新科研结果要求我们,更新对完全接种人群的相关指引。CDC本周二还建议,今秋学校开课后,接受K12基础教育(相当于国内幼儿园到高中阶段)的儿童也要戴口罩上课。白宫的新闻秘书Jen Psaki当日称,CDC的决策是根据形势变化做出的。目前我们应对的变异毒株和CDC今年春季、即5月发布指引期间的截然不同。媒体提到,拜登政府的一名高官称,CDC的决策是由传播性更强的德尔塔变异病毒所引发,“这是基于德尔塔变异病毒显然比之前那些传播性更强的事实”。拜登周二称,他考虑下令,要求联邦政府工作人员都戴口罩。媒体还援引知情人士消息称,白宫已恢复戴口罩要求,通知工作人员,从本周二起,在白宫工作期间必须再次戴上口罩。Psaki称,如果华盛顿的病例达到公共卫生官员对戴口罩设定的门槛,“我们会采取相应的指引”,那意味着,如有需要,若指引要求,我们会准备再次戴口罩,总统也会。 美国6月耐用品订单不及预期,非国防类环比小幅反弹 受惠于商用飞机订单增加,美国6月耐用品订单环比维持增长。美国商务部数据显示,美国6月耐用品订单环比初值0.8%,大幅不及市场预期的2.2%,5月数据被上修至3.2%。不含运输设备的耐用品订单6月增长0.3%。扣除飞机的非国防资本耐用品订单6月环比增长0.5%,不及市场预期的0.8%,连续第二个月上涨,5月数据被上修至0.5%。扣除飞机的非国防资本耐用品订单通常被视为衡量美国商业投资的指标。细分项目方面,在5月份大增近51%之后,商用飞机及零部件订单在6月份又增长17%,提振了整体耐用品订单增幅。波音公司6月份收到219架飞机订单,为3年来最高月份,是5月份新订单的三倍。在波动性较大的商用飞机类别之外,6月份计算机和电子产品、机械和原料金属订单增加。由于半导体供应短缺,上个月汽车订单下降。 在飞机和汽车订单大幅增加的推动下,5月份美国耐用品订单此前创今年1月以来最大增幅。市场分析认为,近几个月来,随着美国经济复苏、企业投资稳定、库存依然不足等因素推动了对制成品的需求。尽管如此,生产商提高产量的努力一直受到持续供应限制的阻碍。 【期貨市場】 周二,投资者等待美联储本周为其两日的政策会议的结果,以寻找有关美联储何时开始缩减资产购买规模的信号,黄金期货价格小幅收高,但连续第二日收在1800美元关口之下。纽约商品交易所8月交割的黄金期货价格上涨60美分,涨幅0.03%,收于每盎司1799.80美元。 原油期货价格周二收跌。市场担心新冠德尔塔变异毒株的传播可能抑制能源市场需求。纽约商品交易所9月交割的原油期货价格下跌26美分,跌幅0.4%,收于每桶71.65美元。 周二,十年期美债期货小幅震蕩,CBOT国债主力合约收跌0.02%报134’140。十年国债收益率收跌3.29%报1.234%。 【热点个股】 $MSFT$ 週二盤後,微软盘后股价还是由涨0.4%迅速转跌并跌超3%。分析称,这主要是由于来自OEM授权厂商的Windows收入和Xbox游戏机的收入同比下跌。而当公司在电话会上发布下一季度业绩指引后,盘后股价重新转涨并涨超1%。當日該股最終收跌0.87%報286.54美元。 $GOOGL$ 谷歌母公司Alphabet二季度EPS为27.26美元,分析师预期19.35美元。二季度营收618.8亿美元,分析师预期562.3亿美元。二季度运营利润率31%,分析师预期26%。該股當日收跌1.59%報2638美元,收盘后转而上涨逾3.7%。 $AAPL$ 苹果第三财季EPS为1.30美元,分析师预期1.01美元。第三财季营收814亿美元,分析师预期738.2亿美元。第三财季服务营收174.9亿美元,创历史新高,分析师预期163.2亿美元。董事会已经宣布每股派息0.22美元。該股當日收跌1.49%報146.77美元,但盤後一度上涨1.2%,随后转跌超2%。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复