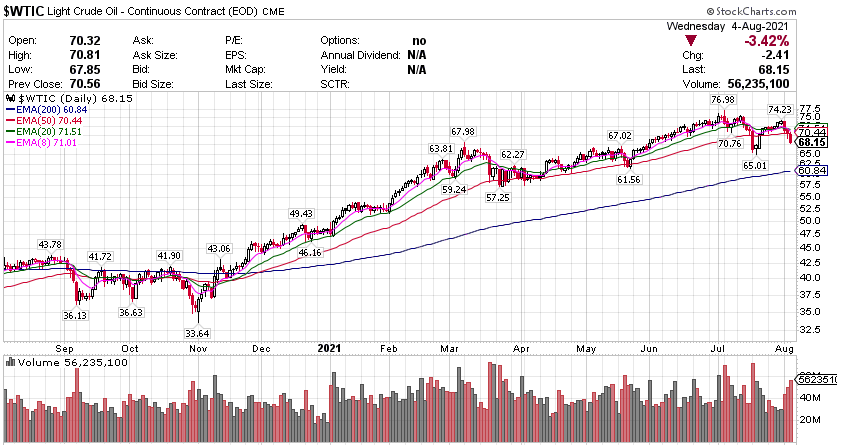

道指初步收跌约300点,成分股安进(AMGN)跌约6%。标普500指数跌约0.3%,能源板块跌超2%,工业板块跌超1%。小盘股指数跌超1%,但生物科技和半导体指数涨超1%。 疫苗類股集體大漲,莫德納(MRNA)漲超8%,BioNTech(BNTX)漲約18%,諾瓦瓦克斯(NVAX)漲近19%,网红券商Robinhood(HOOD)涨超40%。汽车板块涨跌各异,通用汽车(GM)财报发布后跌超8%。中概精锐教育(ONE)涨约70%,高途教育(GOTU)跌约10%,E家快服(EJH)跌超12%,悦刻电子烟跌(RLX)约6%,腾讯ADR(TECHY)涨约4%。 标普指数震蕩收跌,能源板塊受國際原油價格拖累 标普500指数的11个板块多数收跌,能源板块跌超2.9%,工业板块跌约1.4%,日常消费品板块跌超1.2%,原材料板块也跌将近1.0%,科技和通信是仅有的收涨板块,但涨幅仅有0.2%左右。 【重要資訊】 花旗策略师:美股或在9月出现回调 经历了疫情的“洗礼”之后,美股市场一路高歌猛进,标普500年内的涨幅已经超过18%。如果将时间轴拉长,从去年3月下旬的低位起算,涨幅更是超过90%。但在花旗银行首席美股策略师托比亚斯·列夫科维奇(Tobias Levkovich)看来,美股的好日子可能只剩不到一个月了。在被问及对标普500指数的目标点位时,列夫科维奇仍坚持此前的判断,即标普500指数年底的目标点位为4000点,较当前水平有10%左右的下跌空间。什么时候出现下跌呢?列夫科维奇有具体的时间点——9月。他认为,就算不会崩盘,至少市场也不会太妙。列夫科维奇是这样分析的:美股缺乏直接催生回调的因素这一点经常被人提及。但(现实是)我们仍在担心税收增加,成本上升侵蚀公司获利能力,美联储缩减QE(taper)操作,以及通胀愈发持久,这些因素聚集在一起。通常9月是标普500指数一年中表现最差的月份。此外,列夫科维奇还谈到了对于美股市场买点的问题。他认为,市场普遍认为指数每下跌1%都是一个买点,但他并不太相信这一点。他指出,基金经理们完全认同企业利润扩张的速度将下滑,但他们中的大多数人更担心股市继续上涨、自己基金的相对表现不及同行,而不是市场出现两位数下跌。当然,他们也偏好更高质量的资产组合。事实上,列夫科维奇所有的担忧都有依据。税收增加。当前,美国国会正在辩论如何为基建计划提供资金,基建法案包括各种支出和税收变化。高盛预计未来十年税收将增加约1.5万亿美元。成本上升侵蚀公司获利能力。本周,家庭清洁用品制造商Clorox与其他必需消费品公司一起警告说,通货膨胀正在冲击需求以及行业自身的成本。美联储缩减QE(taper)操作。周三,美联储二把手、联储副主席克拉里达(Richard Clarida)认为,今年的财政刺激应该会让美国经济加快复苏,如期达到美联储加息的条件,并且今年内可能就开始缩减QE购债。美联储将在未来几次会议上对减码QE进行评估,如果经济增长的确强劲,他乐意支持美联储今年晚些时候发布声明,宣布将开始缩减购债规模。前几日,美联储理事Christopher Waller说,缩减QE最早可能在10月开始。通胀愈发持久。前几日公布的数据显示,美联储最关心的通胀指标6月PCE物价指数同比增长4.0%,再次刷新30年新高,前值为增长3.9%,6月核心PCE物价指数同比增长3.5%,预期增长3.7%,前值为增长3.4%。IMF也发出警告称,全球通胀可能不是暂时的,央行们应采取行动。花旗不是唯一看空美股的华尔街机构。近日高盛表示,要为美股大幅下跌做好对冲。标普500指数已经有187天没有出现下跌5%的情况,为过去100年来最长持续时间之一。随着股票和债券越来越贵,多资产组合也变得更容易受到利率和经济增长冲击的影响。 聯儲副主席:预计年底前宣布缩减QE 2023年或加息 美联储二把手、联储副主席克拉里达(Richard Clarida)认为,今年的财政刺激应该会让美国经济加快复苏,如期达到美联储加息的条件,并且今年内可能就开始缩减QE购债。当地时间本周三,克拉里达在彼得森国际经济研究所的一场网络研讨会上发表演讲时承认新冠肺炎的德尔塔变异病毒对经济构成下行风险,但对近几年经济前景感到乐观。他说,“到2022年末,将能满足上调联邦基金利率目标区间的必要条件”,为2023年加息铺平道路。克拉里达表示,美联储将在未来几次会议上对减码QE进行评估,如果经济增长的确强劲,他乐意支持美联储今年晚些时候发布声明,宣布将开始缩减购债规模。他预计,今年晚些时候美联储会公布放慢购债步伐。克拉里达讲话后,同在周三,2023年有美联储货币政策会议FOMC投票权的达拉斯联储卡普兰称,希望美联储迅速启动减码QE的进程,并循序渐进地推进。在通胀方面,克拉里达表示,虽然就业市场仍需要回复,但通胀正在盯紧并达到美联储2%的目标,而这为美联储收紧货币政策之前取得“进一步的实质性进展”创造了条件。“鉴于上述情况,只要通胀预期仍能很好地固定在2%的长期目标上……那么,货币政策在2023年正常化就完全符合我们最新的灵活平均通胀目标。”克拉里达认为,最近的通胀猛升是“暂时的”,疫情期间出现的供需失衡会随着时间推移消减,价格通胀的上行压力不会持续。预计明年、即2022年美国通胀率将回落,但仍将继续回升到一定程度上高于联储长期目标2%的水平,2022年和2033年都高于2.1%。但同时克拉里达说,通胀超过他目前预期水平的风险高于低于他预期的风险。如果今年的核心PCE通胀和预期一样达到或超过3%,那他会认为这已经明显超过了2%的长期通胀目标,而不是“适度”高于此线。“和以往一样,任何预期总是有风险的,而我对美国通胀的预期就存在上行风险。”克拉里达谈到美债收益率,称收益率的降幅一直都让他感到惊讶。实际收益率呈现全球性的下降。收益率走势可能在一定程度上折射出投资者对新冠肺炎流行病疫情的担忧。就业方面,克拉里达称,未来数个月,将对美国就业市场有更加清晰的认识。他的基本看法是,美国就业人口增长将在今年秋季“恢复健康”。充分就业就是就业市场与通胀目标保持一致性。他还预计,今年美国GDP增速“将是50年来经济衰退发生后最快的复苏”。在演讲之后,金融博客ZeroHedge引述市场观点表示,克拉里达在FOMC议息之后的第一次公开活动当中采取了更加偏向鹰派的态度,暗示如果目标得以实现,他将同意在2022年加息。此外ZeroHedge还指出,克拉里达同意在今年12月开始缩表,这一表态的“鸽派”程度略低于布拉德和沃勒,他们同意从10月起就开始缩表。 美国7月ADP就业增加33万人不及预期 最新数据显示,美国ADP就业人数较上月腰斩,且不及预期一半,创下2月以来的最弱增幅。具体来看,美国7月ADP就业人数增加33万人,预期增加69.0万人,前值增加69.2万人。消息公布后,美元指数走低10点,报91.99;现货黄金短线走高约5美元,报1820.22美元/盎司;三大股指走弱。ADP首席经济学家Nela Richardson表示,7月就业数据显示,目前就业增长速度较第二季度明显放缓。他还表示,劳动力市场复苏继续表现出删了不平衡,但仍然取得了一些进展。考虑到人们德尔塔变体的担忧,招聘的瓶颈继续阻碍了更强劲的就业,但这些障碍应该会在未来几个月内消退。细分行业来看:休闲和酒店业连续第五个月成为增长最快的行业,但涨幅有所放缓;而中型企业增加的工作岗位最多。虽然服务业继续主导6月份就业岗位的复苏,而制造业仅增加了12000个岗位。具体岗位中,增加的主要是教师和服务员。值得注意的是,数据显示,ADP在过去6个月中有4个月低估了非农就业人数。同時週三公佈的ISM非製造業指數創新高。ISM公布的数据显示,美国7月ISM非制造业指数64.1,远超预期的60.5,创1997年有数据记录以来的新高,6月该指数为60.1。商业活动、新订单、就业分项指数均改善,不过价格压力持续走高,供给端仍然受限、不足以满足需求。50为荣枯分界线。重要分项指数方面:商业活动指数为67,接近历史最高,较6月数据的60.4大涨6.6。最新数据表明,受益于疫苗接种,外出就餐和旅游等服务业的需求出现了很大的反弹。服务供应商支付的价格跃升至82.3,是2005年9月以来的最高水平,6月数据为79.5。这表明价格压力持续走高。就业分项指数上升到53.8,较6月的49.3(陷入收缩区间)有明显的改善。新出口订单65.8,较6月的50.7大涨15.1。这意味着全球整体需求也在回升。订单积压指数63.5,较6月份时创纪录的65.8有所下降,但仍位于很高水平,这表面供给端仍然受限。供给交付指数继续攀升,从6月的68.5上升到72,创下有记录以来的第二高读数,表明供给交付变慢,这也是供给水平不能满足需求的又一证明。整体看,最新的ISM非制造业数据表明,价格压力依然显著存在,企业和供应商在满足持续增长的需求上继续挣扎,就业情况有所改善。这与本周一公布的ISM制造业PMI数据传递的信号类似,虽然制造业PMI的价格分项已显示物价压力有一定缓解、但仍然在相对高位。 【期貨市場】 黄金期货周三小幅收高。美国数据显示7月私营部门就业人数增幅弱于预期,但服务业扩张速度创下纪录。纽约商品交易所12月交割的黄金期货价格上涨40美分,涨幅不到0.1%,收于每盎司1814.50美元,盘中最高上涨至1835.90美元。 原油期货价格周三录得连续第三个交易日收跌。官方数据显示美国上周原油库存意外攀升,令油价继续承压。纽约商品交易所9月交割的西德州中质原油(WTI)期货价格下跌1.66美元,跌幅2.4%,收于每桶68.90美元。 周三,10年美國國債主力合約當日窄幅整理,跌幅0.02%收報134’255。10年國債收益率收漲0.68%報1.184%。 【热点个股】 $UBER$ Uber二季度营收好于预期,二季度营收39.3亿美元,预期37. 2亿美元。二季度调整后EBITDA亏损5.09亿美元,分析师预期亏损3. 245亿美元。但预计EBITDA将继续出现亏损,當日收跌2.29%報41.81美元,盤后仍跌超6%。 $MRNA$ 据报道, Moderna在其最新的欧盟供应合同中提高了新冠疫苗的价格。报道称, Moderna疫苗的价格为每剂25.50美元,高于第一笔采购交易中的约19欧元,但低于此前达成的28.50美元。受益於疫苗相關股集體走強,當日該股收漲8.42%報419.05美元。 $NVAX$ 週三當日,抗疫概念股集体走高,诺瓦瓦克斯医药涨超18%,公司此前宣布和欧盟达成额外供应1亿剂疫苗补充协议。受利好消息推動,該公司當日收報223.81美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复