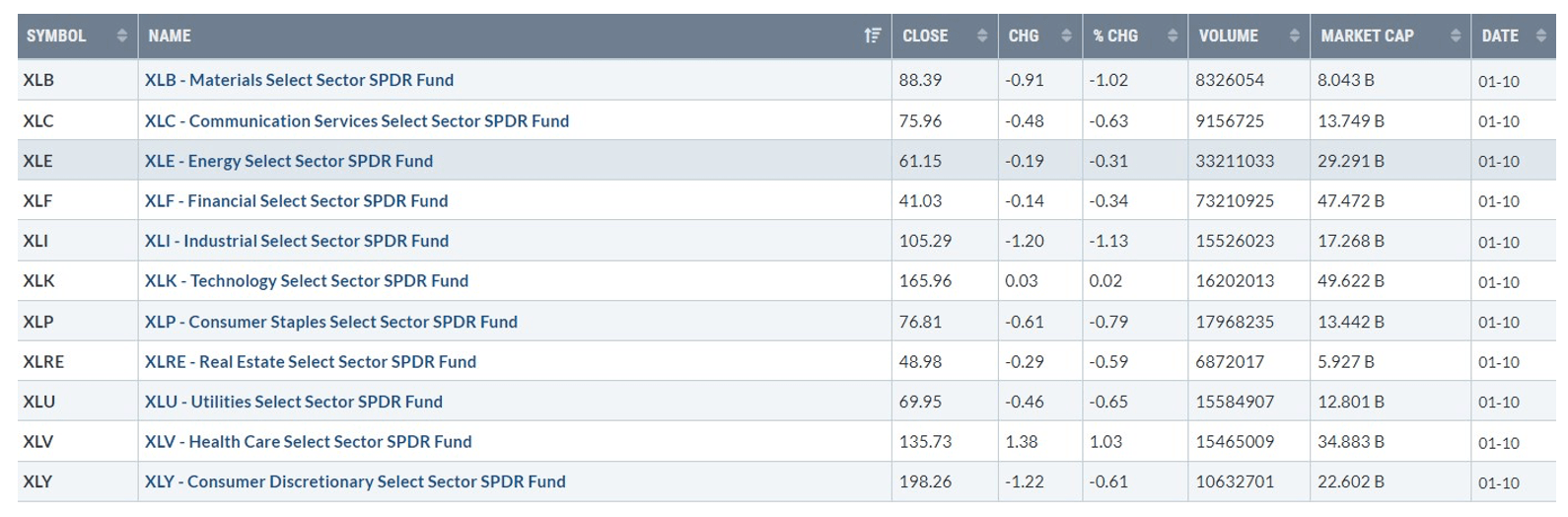

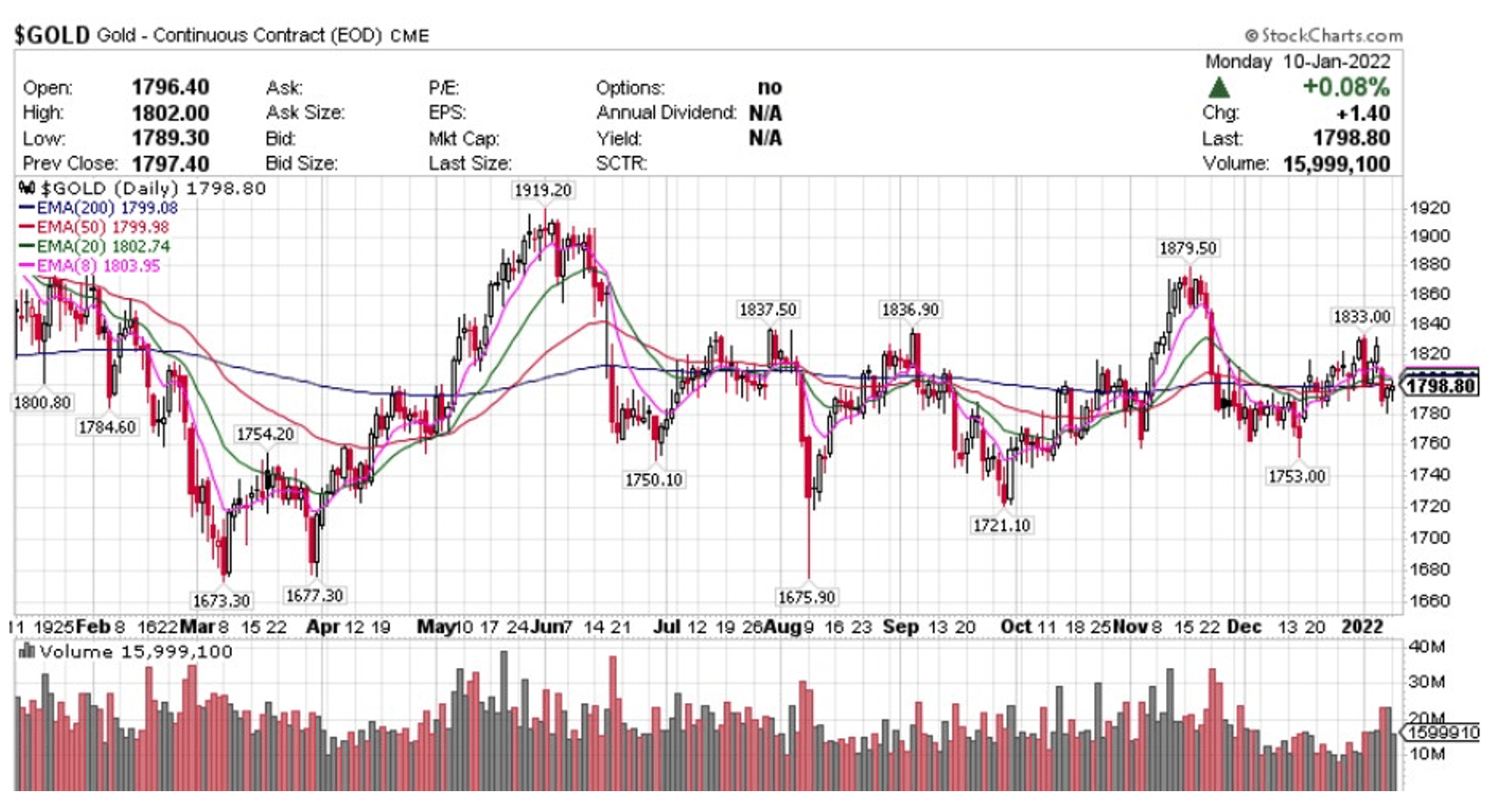

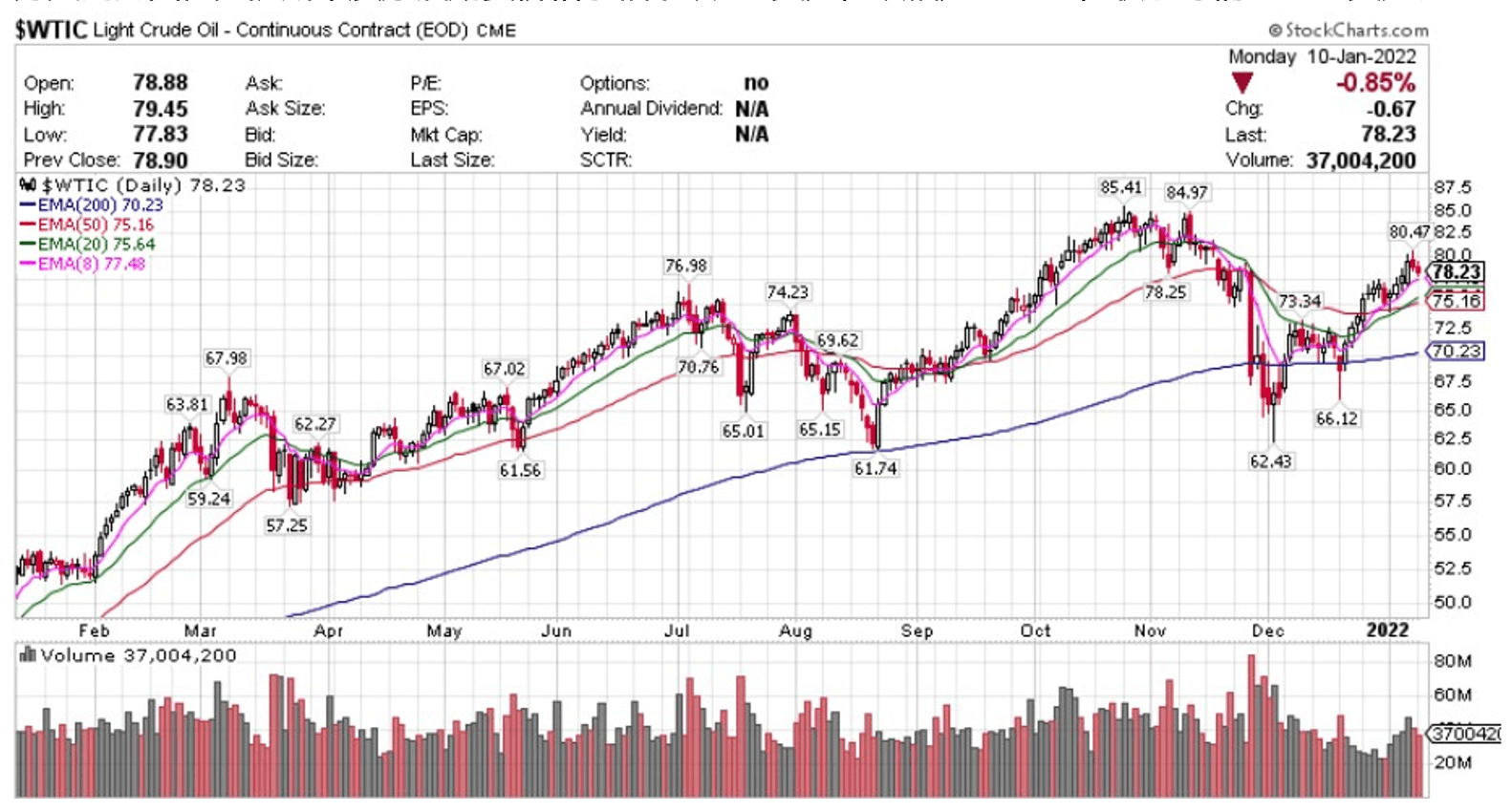

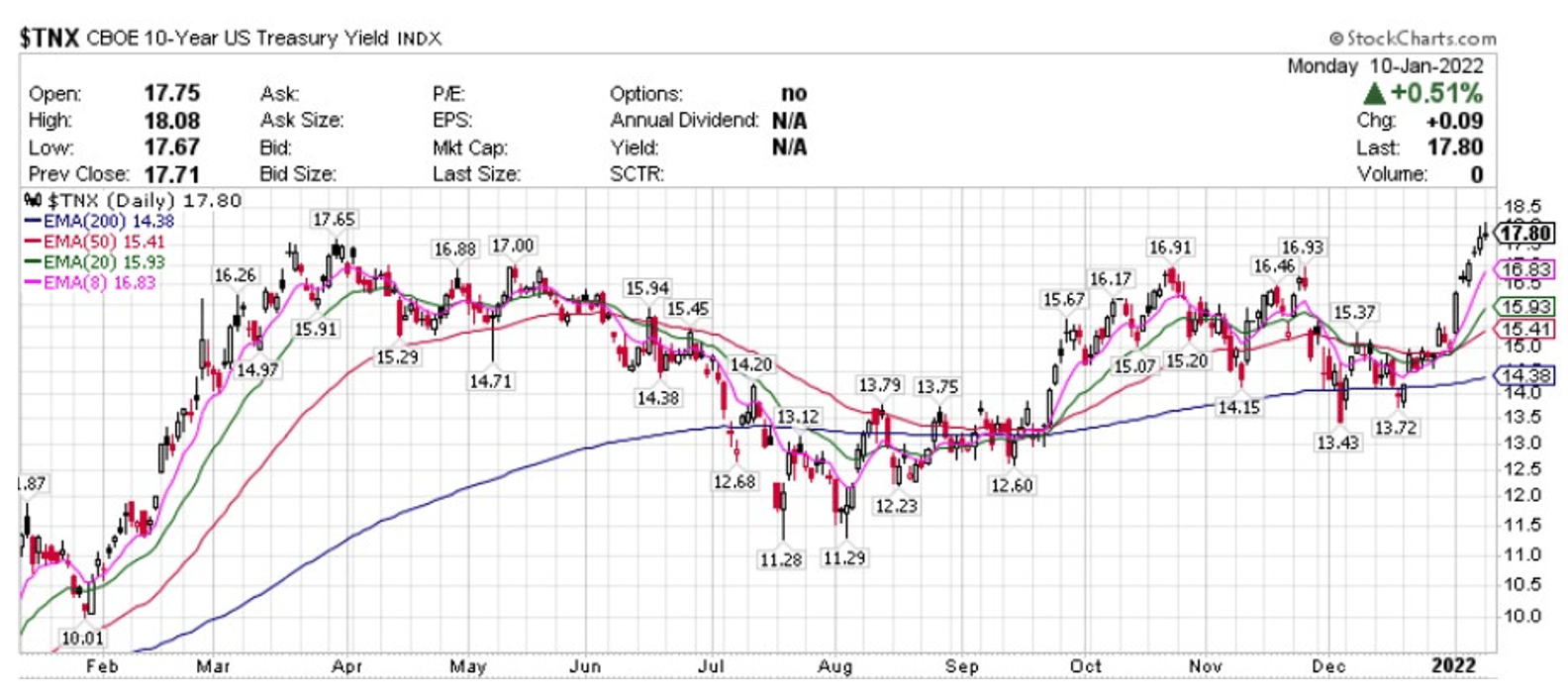

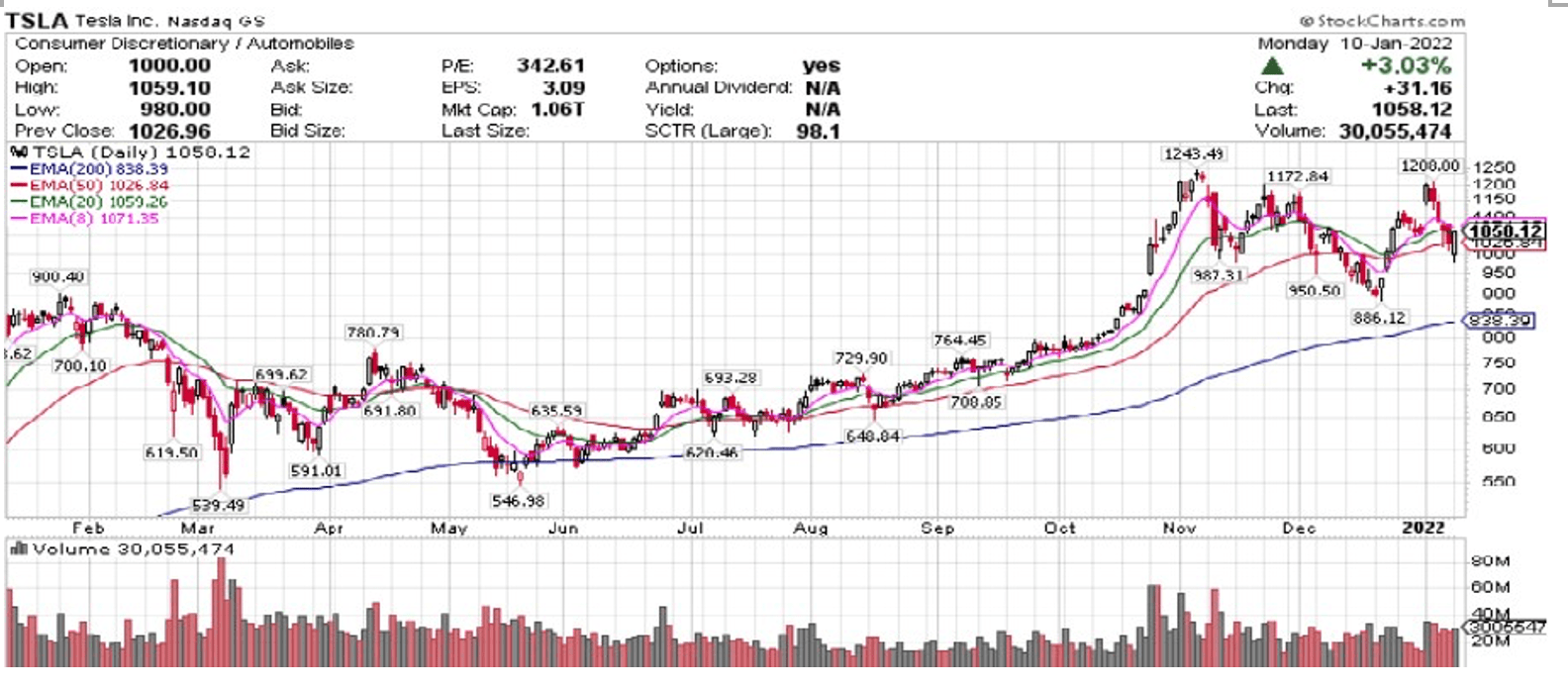

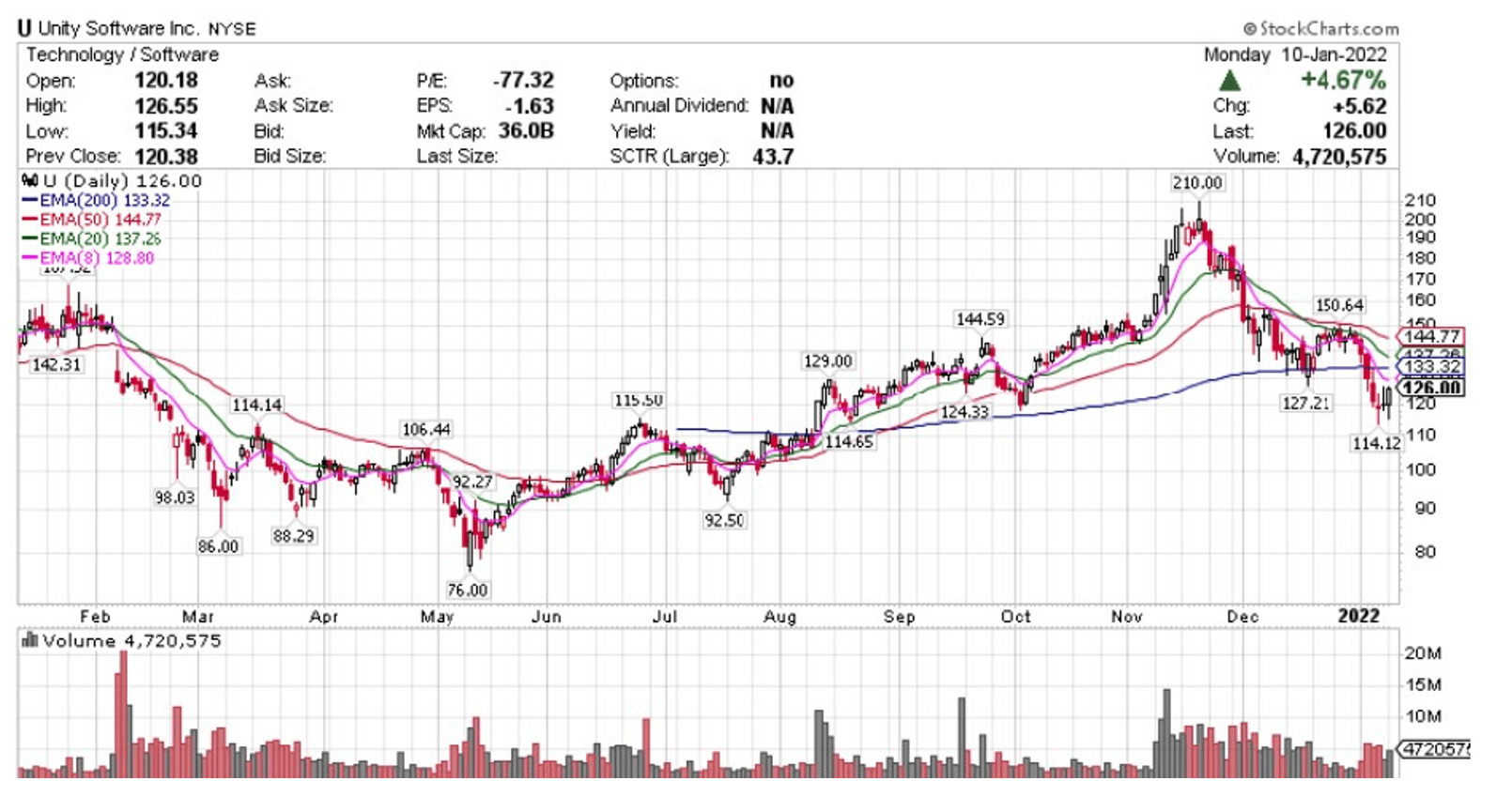

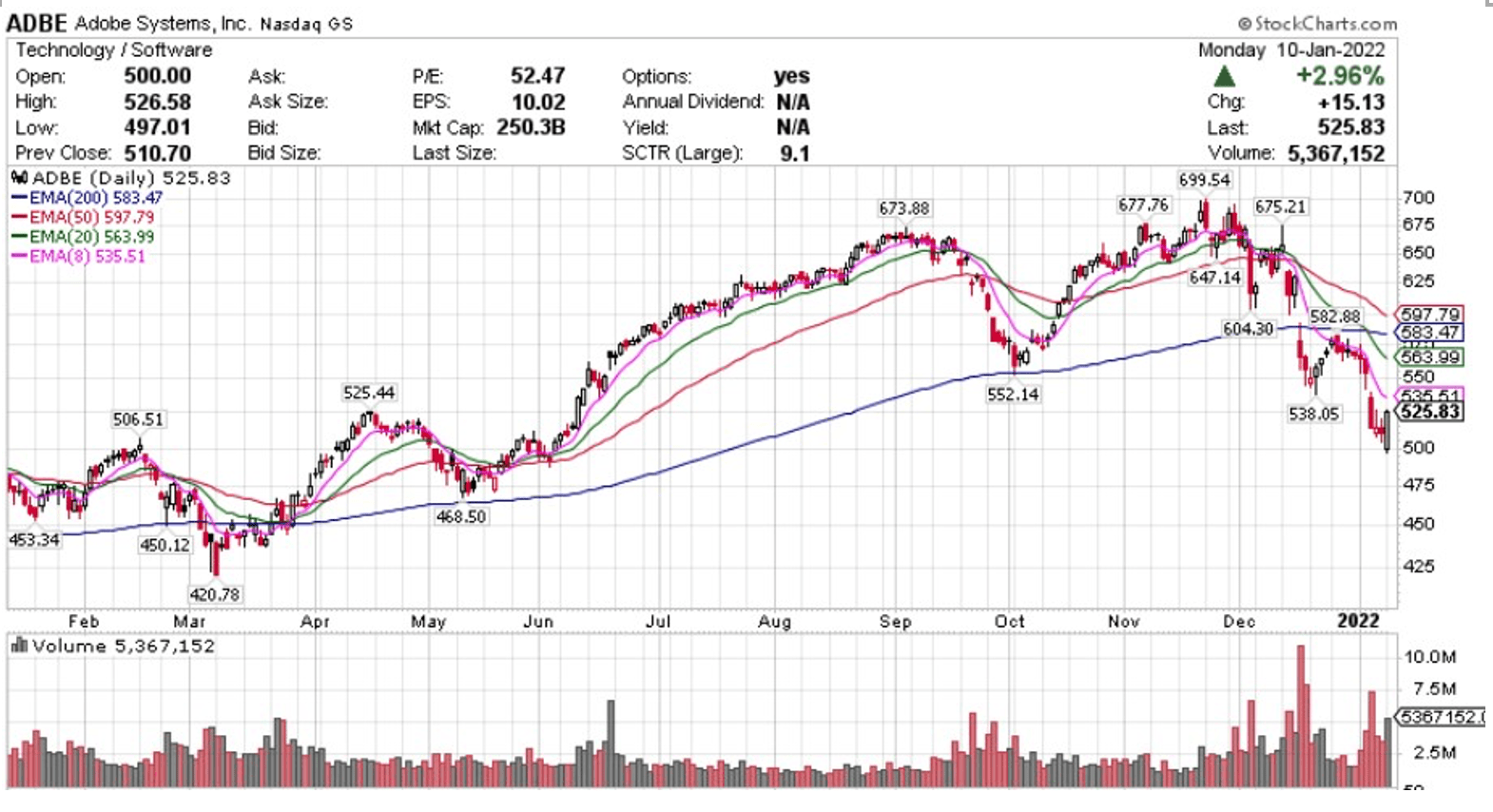

【每日热点】 疫苗概念股莫德纳(MRNA)收涨将近9.3%,安全云Zscaler(ZS)涨5.4%,英特尔(INTC)涨超3.3%,飞塔信息(FTNT)涨约3.2%,Splunk(SPLK)、TEAM、特斯拉(TSLA)涨超3.0%,京东(JD)、德州仪器(TXN)、拼多多(PDD)均涨超1.9%,生命科学公司Illumina(ILMN)、艺电(EA)、PayPal(PYPL)、ADP、万豪国际(MAR)、Mercadolibre(MELI)最多收跌2.9%,爱彼迎(ABNB)和好市多(COST)跌超3.2%,Peloton(PTON)跌3.4%,T-Mobile(TMUS)跌超3.6%,Dollar Tree(DTLR)跌3.7%,ASML跌超3.8%。 标普指数低开大幅反弹,多数板块仍然收跌 标普500指数的11个板块多数收跌,工业板块跌超1.1%,原材料板块跌约1.0%,日用消费品板块跌超0.7%,公用事业和可选消费板块至少跌0.6%,通信和信息技术板块最多涨0.1%,医疗保健板块涨超1.0%。 【重要资讯】 摩根大通戴蒙:今年美联储不止加息四次 继高盛之后,摩根大通也预计,今年美联储加息次数会超过最近联储自身预期的次数。美国资产规模最大银行摩根大通的CEO戴蒙当地时间本周一表示,要是美联储今年只加息四次,那才是他吃惊的事。“通胀可能比他们(美联储)以为的情况还糟,他们加息的次数可能比大家认为的多。如果只加四次,我个人会感到吃惊。”尽管美联储加息次数可能超出投资者预期,戴蒙仍看好经济增长,称今年可能是美国自上世纪30年代大萧条以来增长最好的一年,明年可能也表现很好。戴蒙的信心来自美国消费者强健的资产负债表。他说,消费者的资产负债表形势比以往都好,他们目前的支出水平比疫情爆发前高25%。他们的债务偿付比率(DSR)是我们有纪录50年来最好的水平。虽然看好经济增长,但戴蒙认为,投资者可能因为美联储的行动面临股市动荡。因为加息,今年股市会有很大的波动,投资者要调整预期。戴蒙讲话前,高盛最新公布的研报更新了美联储加息和缩减资产负债表(缩表)的预测时间,认为美联储今年可能加息四次,除了去年12月中旬预计的加息时间3月、6月和9月,高盛还增加了12月这一加息预期时点。高盛还将缩表的启动时间从今年12月提前到7月,称届时通胀可能仍远高于目标,所以高盛不再认为加息将被缩表取代。去年12月美联储最近一次货币政策会议释放了加快加息步伐的信号。会后公布的点阵图显示,三分之二的联储官员预计2022年、即今年加息三次,六成官员预计明年再加息三次,七成官员预计2024年、即后年加息两次。上周三美联储公布的会议纪要又释放了明显鹰派的信号,显示12月会上,“几乎所有”官员都认为,“可能适合在首次加息后某个时候开始缩表”,一些官员预计,本轮缩表周期的速度可能比前一轮快。纪要还显示,与会“官员普遍指出,鉴于他们对经济、劳动力市场和通胀前景的预测,比他们之前预期的更早或更快地加息可能变得更有保障”。一些人认为,在开始加息后,相对较快地开始缩表可能是合适的。会议纪要公布后,今年有FOMC投票权的圣路易斯联储主席布拉德再放鹰派言论,称美联储可能最早3月开始加息,购债结束后,美联储可能为了以适当速度减少宽松而允许缩表;他个人认为,可能加息不久后就缩表。上周五公布的美国12月新增非农就业人数意外创一年新低,但12月失业率连续创2020年2月新低,劳动者时薪增速高于市场预期。此后,摩根大通、德意志银行、花旗集团等华尔街巨头纷纷加入预期3月加息的行列。 美国通胀数据来袭:CPI或续创40年新高! 本周三,美国将公布12月CPI数据,市场普遍预期通胀将持续高烧不退,预计CPI同比增速将升至7%左右,维持在40年来的最高水平。此前11月美国CPI高达6.8%,创下近40年新高;环比上涨0.8%。FactSet调查的经济学家们预计,12月美国CPI将环比上涨0.5%,同比上涨7.1%,这将是自1982年2月以来的最大年度涨幅。瑞银预计12月美国总体CPI通胀率将突破7%,并在1月和2月达到7.3%左右的峰值,然后在春季开始持续下降趋势。根据瑞银的研究,12月CPI中,虽然食品和能源价格涨幅放缓,但预计核心价格将在未来几个月继续快速上涨。其中机动车价格依然强劲;进口价格稳步上涨,以及租户租金应会出现额外的强劲上涨。另外预计机票和医疗服务也将产生巨大的积极贡献。巴克莱预计12月整体CPI环比上涨0.4%,同比上涨6.9%,其中能源领域的通胀压力略有缓和,食品价格依然强劲;核心CPI环比上涨0.5%,同比上涨5.4%,主要受商品和服务市场的推动。具体来看,巴克莱预计12月能源价格环比下跌0.7%,为六个月来的首次下跌。随着经济继续重新开放,对酒店服务的需求回升可能会给服务业价格带来进一步的上涨压力,包括餐馆和其他外卖食品类别。劳动力短缺也是某些服务类别物价压力升高的因素。富国银行分析师最新预测显示,在美联储两次加息的背景下,今年CPI年平均通胀率将达到5.3%。据英国金融时报援引Commonwealth金融网络公司首席投资官Brad McMillan表示:“此前的联邦刺激措施推动的大量需求消退,供应链问题趋于缓和,通胀似乎接近见顶。随着需求减少和供应增加,我们应该会看到物价在2022年开始正常化。”也有对通胀的悲观声音。去年很早的时候就对通胀发出警告的前美国财长萨默斯近日表示,即使在美联储最近的鹰派转变以及美国国债下跌之后,决策者和投资者仍然低估了抗击通胀的难度和所需的措施。市场的判断和美联储的判断是,联邦基金利率不用升到2.5%以上就能多少控制通胀。周五的美国非农就业报告“强劲”,并显示出与通胀加速相一致的工资增长。美联储面临的挑战是,在看到通胀大幅下降之前,他们可能会看到金融市场出现一定程度的波动和对增长的担忧——届时他们需要做出一系列非常艰难的决定。要想实现软着陆,美联储将困难重重。在2021年的大部分时间里,美国物价加速上涨,促使美联储考虑更早、更快地收紧货币政策,包括加息和缩表。美联储12月货币政策会议纪要指出,供应链中断和劳动力短缺的持续时间可能比他们最初预测的要长,这进一步表明即使通胀在2022年降温,高物价水平也可能会保持下去。 【期货市场】 黄金期货周一小幅回升,国债收益率继续加速上扬日内一度突破1.8%,但当日美股大幅波动引发恐慌,金价震荡后走高收涨。 2月份黄金价格收涨1.4美元,涨幅0.08%,至每盎司1798.8美元。 美国原油期货价格周一收低,国际局势维稳,美国原油钻机增加预计将提高产量。纽约商品交易所2月交割的西得克萨斯中质原油期货价格小幅下跌67美分,跌幅为0.85%,收于每桶78.23美元。 周一, 10年美国国债主力合约延续下跌,收跌0.19%报128‘090。10年国债收益率收涨0.51%报1.78%。 【热点个股】 $TSLA$ 高盛分析师将特斯拉的12个月目标价上调至1200美元,并维持买入评级,理由是“第四季度交付强劲”。該股當日大幅下探後回升超3%收報1058.12美元。 $U$ 上周现代汽车公司和Unity在CES 2022上宣布合作,共同设计和构建新的metaverse路线图和Meta-Factory平台。 HMGICS创新中心将于2022年底竣工,成为首个实施现代元工厂概念的设施。当日该股下跌后大幅转涨4.67%收报126美元。 $ADBE$ Adobe公司美股早盘大跌超4.2%,此前遭瑞银下调评级至中性,并下调目标价至575美元。但盘中开始转涨,最终收于525.83没有,涨幅近3%。

拖了2年!特斯拉最受瞩目的电车Cybertruck终于交车...

加州朋友圈 | 特斯拉维修亲体验

美联储政策转变会怎样影响股市走势

发表评论 取消回复