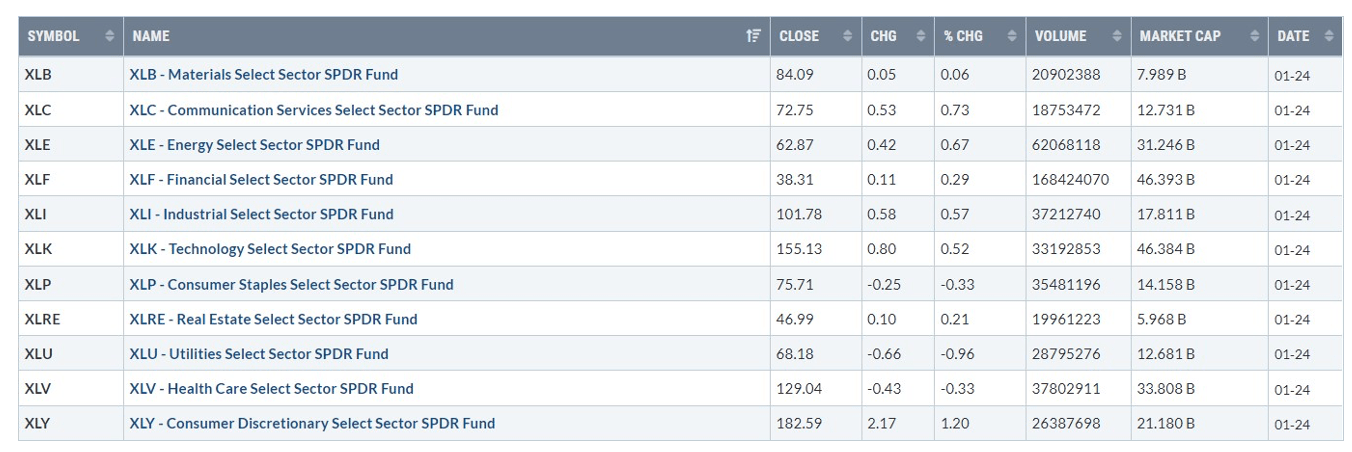

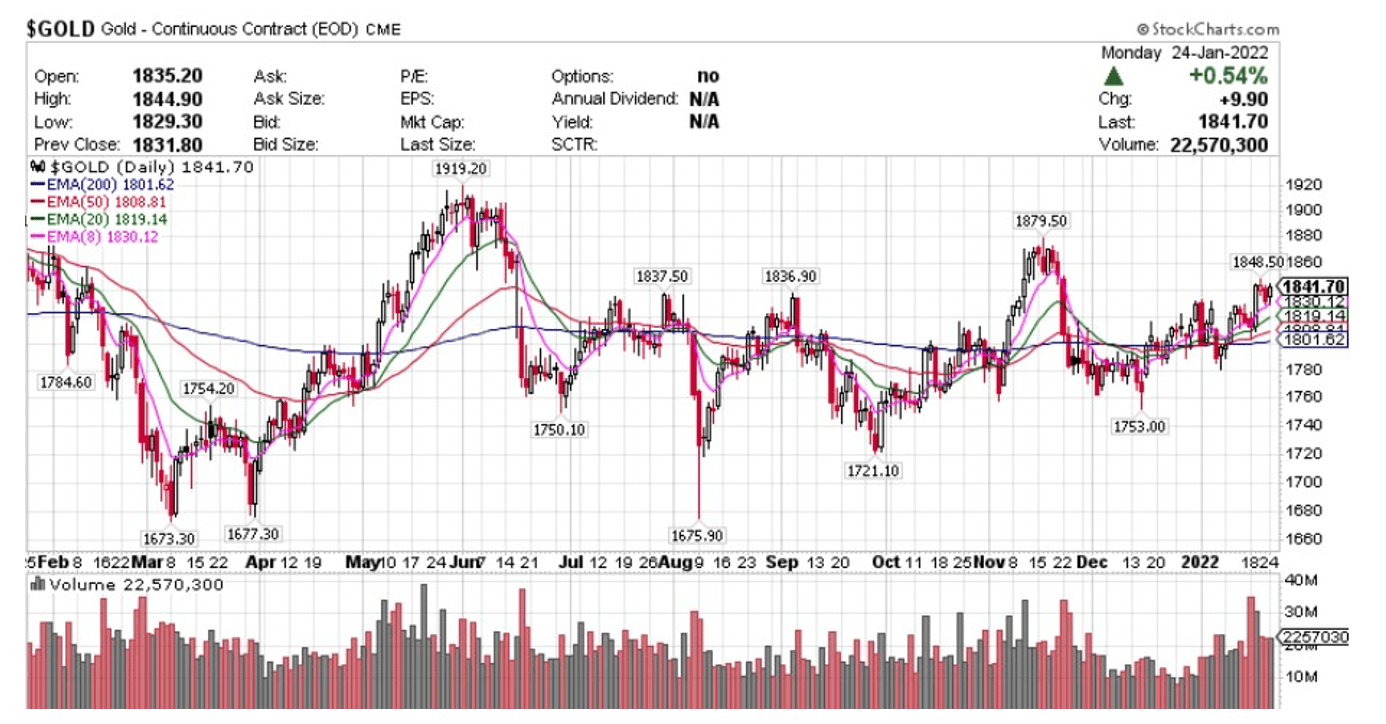

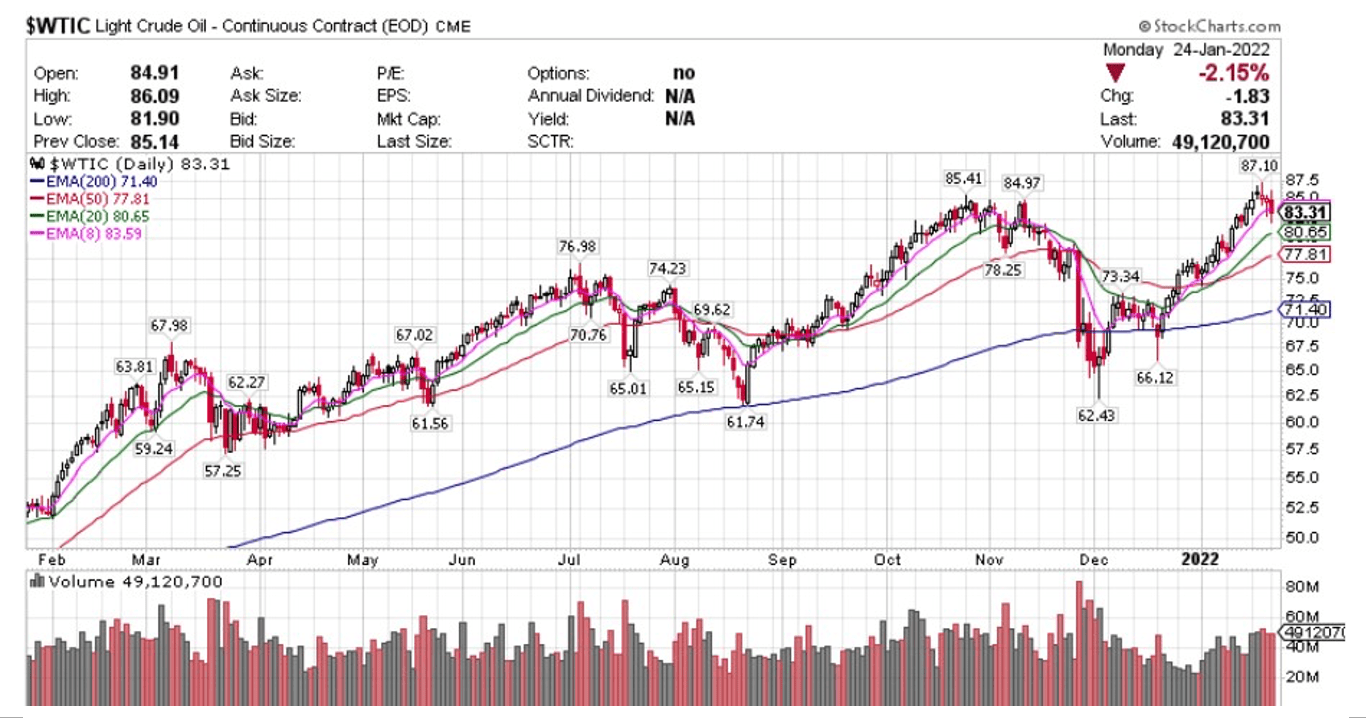

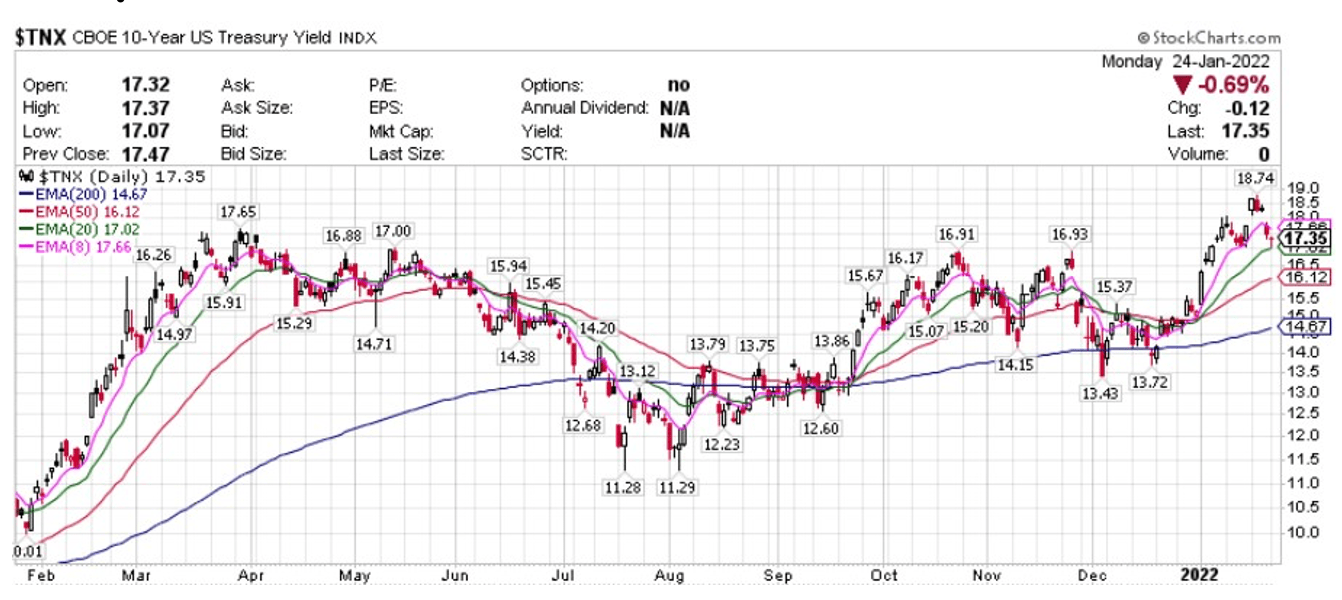

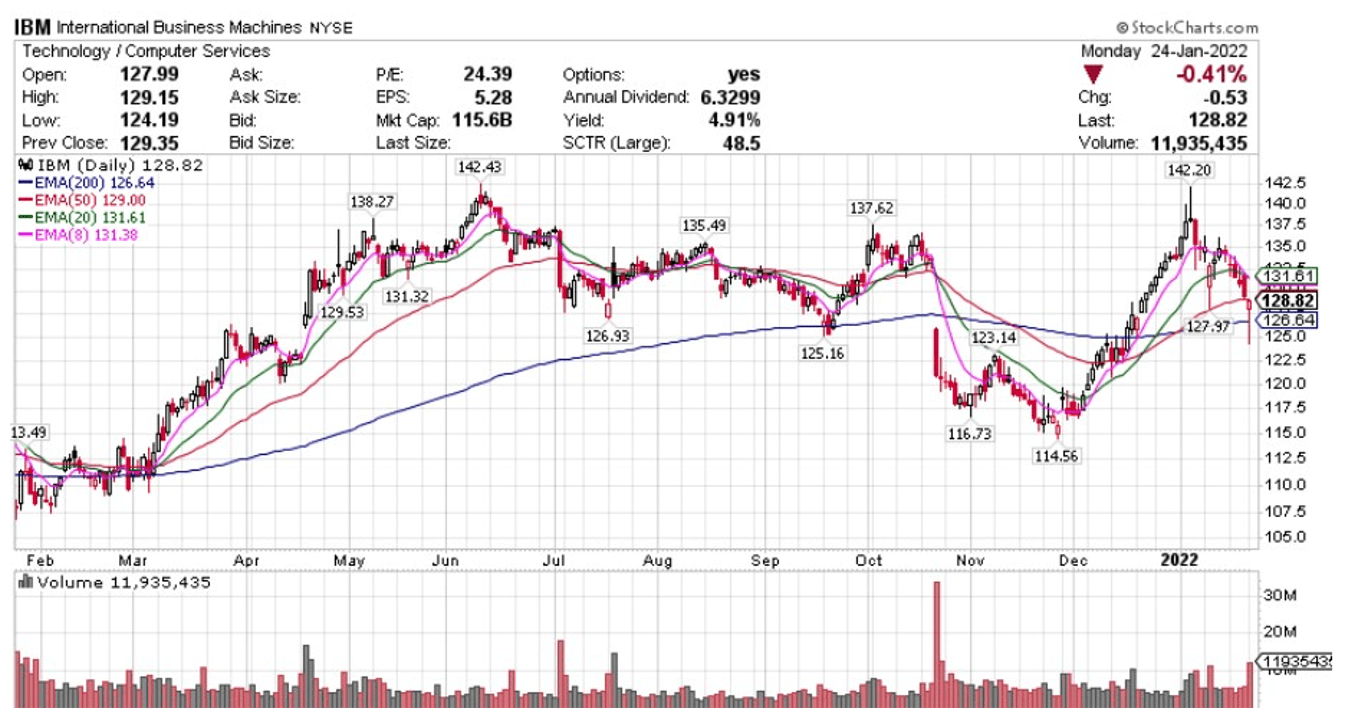

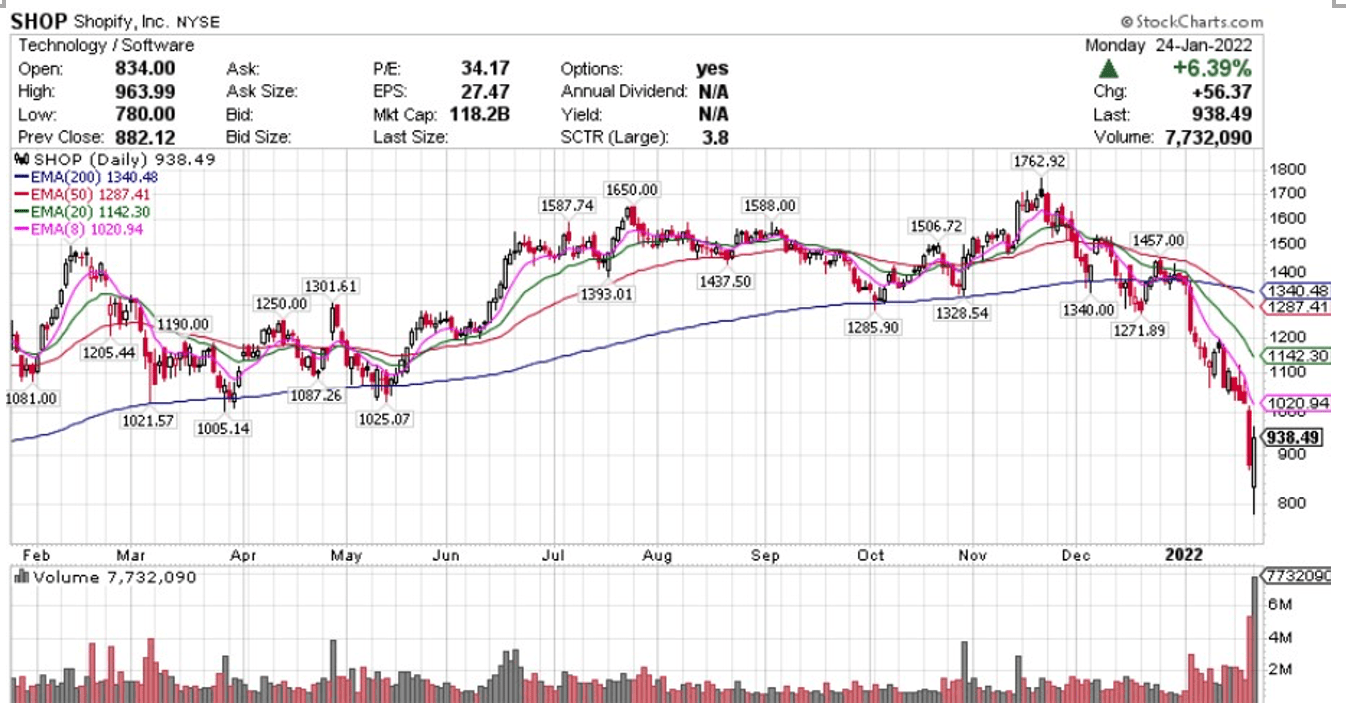

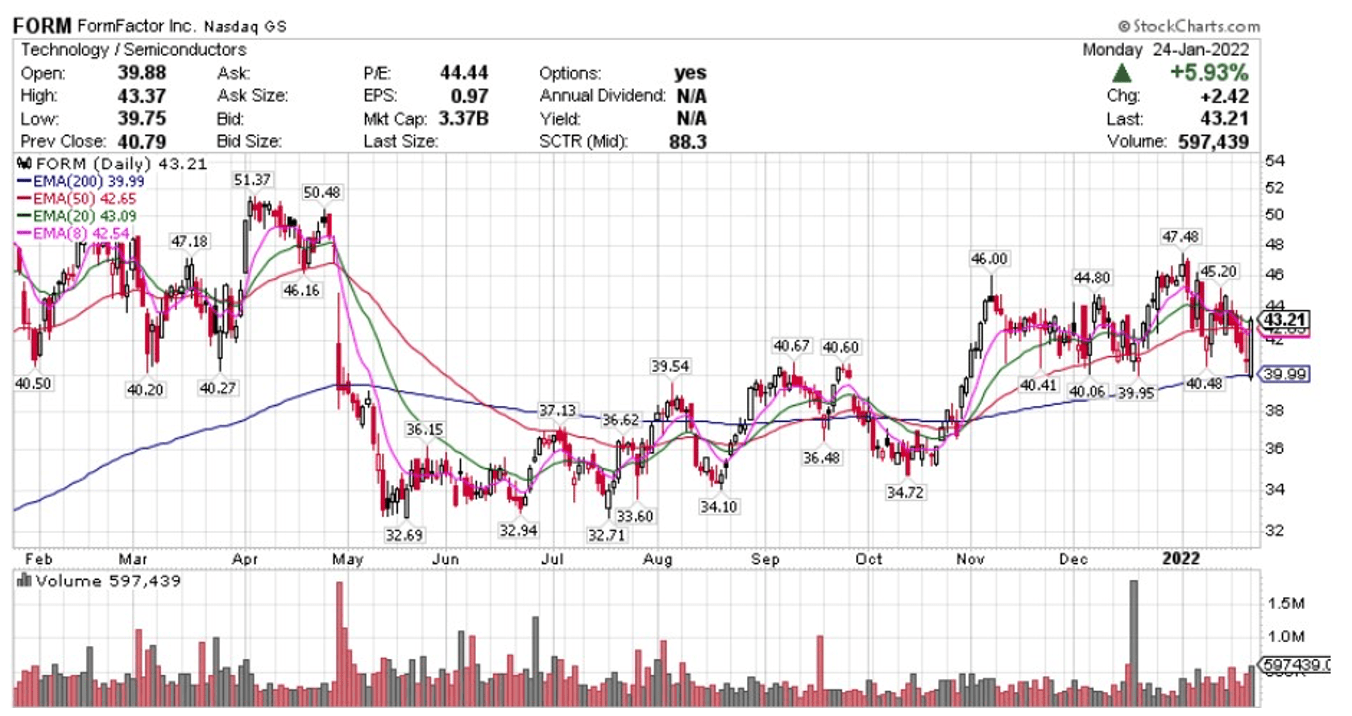

【每日热点】 费城半导体指数(SOXX)转涨,芯片股AZTA和科磊(KLAC)涨约3.8%,WOLF涨3.0%,高通(QCOM)、MKSI、应用材料(AMAT)、TER、AMKR、SWKS至少涨2.0%,ASML、赛灵思(XLNX)、AMD则最多跌约3.0%。美国三大股指跌幅收窄至不足1.0%,纳斯达克100指数成分股中,爱彼迎(ABNB)目前跌幅不足7.0%,百度(BIDU)跌5.7%,莫德纳(MRNA)跌4.6%,特斯拉(TSLA)跌3.9%,拼多多(PDD)跌3.8%,奈飞(NFLX)跌3.4%,Peloton(PTON)和Datadog(DDOG)涨约8.9%。 标普500指数的11个板块多数收涨,可选消费板块涨超1.2%领跑,能源和工业板块涨超0.5%,日用消费品和医疗保健板块则跌超0.3%,公用事业板块跌超1.0%,仅此三个板块收跌。 【重要资讯】 交易员预计美股下跌不会让美联储暂缓紧缩,3月加息箭在弦上 尽管全球风险资产下跌而且地缘政治风险加剧,但利率市场依然坚定预计美联储将提高利率水平。交易员预计美股下跌不会让美联储暂缓紧缩,3月加息箭在弦上历史上美国股市和其他风险资产的急剧下跌曾经令决策者暂时止步,但这次,即便是在当前科技股带领股市大跌的情况下,对今年加息的押注依然没有动摇,掉期市场显示, 美联储3月料加息25个基点,市场预期2022年全年接近加息一个完整百分点。美东时间周一早盘,美国股市或90%股票卷入下跌潮。美国科技股,尤其是加密货币概念股成为本周一美股抛售潮中的重灾区,而且这波抛售正在蔓延到更具周期性的板块。标普500指数势将迈入技术性回调,自11月30日以来(收盘时)从未出现过这种情况。不过,在过去五天里,该指数至少四分之三的成分股每天都在走低。虽然特斯拉,Netflix和其他与FANG相关的股票领跌,但跌幅最大的前四大板块中,金融,能源和材料股这些周期性板块占了三个。于此同时,国债收益率曲线周一达到新低,美国2年期和10年期国债之间的差距最低触及70个基点,这一水平上一次出现是在2020年底。2年期国债的收益率与美联储的预期密切相关,即使围绕俄罗斯和其他问题的担忧对股票期货构成压力,该收益率仍接近上周末的水平。美联储宽松政策退出的“三步走”,即先缩债(Taper),之后加息,最后启动缩表。缩表的时间则更晚,直到2017年10月,美联储才开始缩减国债持有规模,通过被动(不再续作)而非主动卖出的方式每月缩减60亿美元国债和40亿美元的MBS资产,并每三个月分别增加60亿和40亿美元的缩减额,直到一年后每月缩减规模达到300亿和200亿美元为止。美联储于2019年8月正式停止缩表并实施降息。与上一轮“紧缩”政策相比,当前的美国通胀水平达到近四十年来最高,所以美联储高官调整货币政策也是势在必行。不久前,鲍威尔承诺将避免高通胀变得根深蒂固;布雷纳德则表示让过高的美国通胀放缓是美联储最重要的工作,优先任务是保护经济增长、帮助复苏,支持那些对诸多(金融)条件作出响应的货币政策。随后,越来越多的美联储官员预测今年将以超过三次的加息开启“紧缩的大门”。上周三,连拜登都喊话让美联储控制物价上涨。也正是由于对美联储收紧政策的担忧,股票市场更是“火上浇油”。虽然面对美联储在收紧政策方面可能选择的确切路径,以及市场将如何应对,这些都还悬而未决。华尔街也出现意见分歧,以摩根大通为首“宽松派”,认为相比与通胀高企,经济增速放缓更值得担忧。所以美联储在下周最多只是符合市场预期,不会放出让市场意外的鹰派观点。然而领军“紧缩派”的高盛等机构不敢苟同。高盛甚至发出了更为极端的鹰派言论,认为今年美联储的“收水”力度会超出华尔街目前的全部预期。 Omicron影响强大!美国1月服务业PMI濒临收缩,创18个月新低 周一公布的数据显示,美国1月Markit服务业、制造业、综合PMI数据均表现低迷,大幅不及市场预期,其中服务业和综合PMI创下18个月新低,制造业PMI创下15个月新低。美国1月Markit服务业PMI初值降至50.9,创2020年7月份以来新低,濒临陷入收缩区间,50为荣枯分水岭;物价输出分项指数初值升至67.0,创2009年有数据记录以来的新高,物价输入分项指数初值则降至2021年10月份以来新低。美国1月Markit制造业PMI初值降至57.7,创2020年10月份以来新低;产出分项指数初值降至50.3,创2020年6月份以来新低;物价输入分项指数初值降至2021年5月份以来新低。美国1月Markit综合PMI初值降至50.8,创2020年7月份以来新低;新订单分项指数初值降至55.0,创2020年12月份以来新低;物价输入分项指数初值降至2021年3月份以来新低。1月不佳的制造业和服务业PMI,拖累综合PMI指数,使得美国成为仅次于日本,在发达国家经济体中表现第二疲软。IHS Markit首席商业经济学家Chris Williamson表示,飙升的感染病例数使美国经济在年初几乎停滞不前,供应链延迟情况恶化和员工短缺,令企业的运营中断,而为了应对Omicron传播所采取的新限制,增加了企业的逆风因素。然而,Omicron疫情对产出的影响远大于对需求的影响,新业务流入强劲增长表明一旦放宽限制措施,增长将再次回升。此外,尽管与港口拥堵和航运短缺有关的供应链延迟继续拖累经济增长步伐,但与去年下半年大部分时间相比,供应链恶化的情况有所放缓。这反过来又帮助提升制造业对未来一年的乐观情绪,这一情绪已升至一年多来的最高水平,同时也帮助大幅降低了原材料价格的通胀率。因此,尽管最新调查表明今年开局令人失望,但仍出现一些近期前景方面令人鼓舞的信号。财经金融博客Zerohedge点评称,美国一季度GDP数据看起来会让人大失所望。美联储会在经济衰退时加息吗?PMI数据的这种趋势对美国股市来说并不是一个好兆头。又或许市场走势领先于Markit PMI数据表现。 【期货市场】 黄金期货周一小幅走高,俄乌局势紧张引发投资者避险需求。纽约商品交易所2月交割的黄金期货价格收涨9.9美元,涨幅0.54%,收于每盎司1841.70美元。 油价周一收跌,美元小幅走高对油价造成一定影响。美国西德克萨斯中质原油期货下跌1.83美元,跌幅2.15%,收于每桶83.31美元。 周一, 10年美国国债主力合约收涨,涨幅0.42%报128‘065。10年国债收益率收跌0.69%报1.735%。 【热点个股】 $IBM$ IBM公布第四季度业绩后,该公司股价盘后上涨逾6%,每股收益报3.35美元,超过3.14美元的共识预期。当日该股微跌0.41%收报128.82美元。 $SHOP$ 加拿大电子商务公司Shopify Inc公司终止了与几家仓库和履约合作伙伴的合同,此后该公司股价暴跌,股价当日一度跌超11.48%但随后大幅反弹,收涨超6%报938.49美元。 $FORM$ FormFactor 宣布了一种创新的低温测试服务商业模式,旨在加速量子计算 IC 的开发和表征。开发人员现在可以利用 FormFactor 位于科罗拉多州博尔德的高级低温实验室,从而将开发周期加快 2 倍以上。当日该股逆势涨近6%收报43.21美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复