【每日热点】 亚马逊(AMZN)收涨13.54%与Snapchat(SNAP)股价大涨58.82%。Facebook的母公司Meta Platforms(FB)收跌0.28%。中概股方面,高途教育(GOTU)收涨逾12.2%,斗鱼(DOYU)涨超10.0%,小鹏汽车(XPEV)涨超7.9%,好未来(TAL)涨约7.8%,理想汽车(LI)涨约7.0%,新东方(EDU)涨5.0%,叮咚买菜(DDL)涨4.8%,B站(BILI)、京东(JD)、百度(BIDU)、微博(WB)、爱奇艺(IQ)至多涨约2.8%,拼多多(PDD)涨超1.3%。 标普指数多数板块收跌,能源、金融及消费选择板块领涨 标普500指数的11个板块多数收跌,原材料板块收跌逾1.7%,房地产和日用消费品板块至少跌1.2%,工业板块跌约1.1%,非必需消费品板块则涨超3.7%,金融和能源板块涨约1.6%。 【重要资讯】 美国1月非农就业新增46.7万,意外好于预期 2月4日周五的数据显示,美国1月非农就业意外新增46.7万人,创去年10月以来的三个月新高,几乎是预期新增12.5万的四倍,华尔街此前最高预期为新增25万人,还有人预言会减少40万、创2020年12月来首次负增长。去年末的前值也被大幅上修,11月新增24.9万人被上修至64.7万,12月仅增19.9万创一年新低但被上修至新增51万,这两个月上调的幅度高达70.9万。素来以毒舌著称的金融博客Zerohedge讽刺称,数据修正后,去年每个月的新增就业平均高达50万,就好像新冠疫情从未发生过一样。1月非农失业率小幅升至4%,仍接近市场预期和12月前值3.9%所创的疫情以来最低,当时曾创2020年2月来低位。衡量更广泛的U6失业率下降0.2个百分点至7.1%,略高于疫情前水平。美联储重点关注的劳动参与率指标在1月意外升至62.2%,比预期和前值的61.9%均高出0.3个百分点,并创2020年3月欧美爆发新冠疫情以来最高,表明越来越多的美国人正重返工作岗位。分析称,劳动力参与率数据与疫情前的63.4%仅相差1.2个百分点,非农就业增长也使总就业人数恢复到比 2020 年 2 月(即美国疫情爆发前一个月)低约170万的水平。1月时薪增幅也超过预期,反映疫情期间劳动力短缺的人才抢夺战,也预示通胀维持在近40年高位的趋势会延续。平均每小时工资环比增0.7%,超过预期的增幅0.5%,12月前值由0.6%下修至0.5%;同比增5.7%,创2020年5月美国经济重新开放伊始以来的最大年度涨幅,高于预期的5.2%,比12月前值4.7%高出一个百分点。值得注意的是,平均时薪的同比增幅还是疫情前平均水平3%的近两倍。在疫情的影响方面,1月因病未工作的缺勤人数从去年12月的170万翻倍至360万人,同时,当月平均每周工时从前值和预期的34.7个小时降至34.5个小时。彭博社经济学家Carl Ricadonna称,工时减少印证了当月奥密克戎感染峰值显著影响工作,但不能过度解读时薪增幅超预期,因为低薪员工生病旷工会导致劳动力成本压力向上扭曲。而且时薪同比增幅创2020年5月来高位,当时恰好在疫情初期令大多数可比指标降至历史低点。在非农发布前,美国白宫本周预警称,1月就业数据可能相当“难看”,都怪奥密克戎。不少分析也称,由于新冠感染病例数螺旋式上升干扰经济活动,美国就业增长在短期内可能保持温和,关乎通胀预期的工资增速更值得关注。今日的华尔街最新解读称,1月非农就业是第一个反映奥密克戎更全面影响的月度报告,1月中旬调查期间,美国染疫数飙升至创纪录水平。由于存在奥密克戎导致的干扰和供应中断,这份数据只能作为劳动力市场潜在实力的不完美指标,但数据本身还是显示出了美国劳动力市场较强劲。投资者高度关注就业指标对美联储的鹰派决策影响。分析普遍认为,薪资增长快于预期可能会引发市场对美联储今年采取更加激进措施来对抗通胀的担忧。今日数据、特别是劳动力参与率进一步强化了美联储主席鲍威尔对劳动力市场“强劲”的描述,3月开启加息周期似乎是板上钉钉。嘉信理财首席固收策略师 Kathy Jones、Commonwealth 投资管理主管 Brian Price,以及CUNA Mutual Group 首席经济学家Steve Rick都称,尽管3月加息25个基点仍是基线预期,但一次性大幅加息50个基点不是没有可能:“强劲的就业报告,以及最近看到的通胀性经济数据上升,可能会提振我们将在3月FOMC会议上看到加息 50 个基点的预期。正如美联储表示对就业趋势感到满意,强劲的1月就业报告很可能巩固了加息和结束量化宽松的计划,我们将继续关注未来几个月可能影响美联储的因素。” 油价直逼7周连涨,美油八年来首度站上90美元大关 受持续的供应担忧和美国严寒天气影响,WTI原油期货自2014年以来首次突破90美元/桶。WTI原油期货周四尾盘拉升突破90美元关口,收报每桶90.27美元,涨幅2.3%。这是WTI原油期货自2014年10月6日以来首次收于90美元以上。分析认为,随着暴风雪席卷美国东北部地区,投资者愈发担心持续的寒冷天气可能会影响德克萨斯州的油气供应,增加用作取暖燃料的能源产品需求,从而加剧全球原油市场的紧张局面。自今年1月下旬以来暴风雪席卷美国,中大西洋地区和东北部的部分地区单日夜间总降雪量一度达到2到6英寸(5.08—15.24厘米)。多州官员禁止在一些地区进行非紧急旅行,并敦促司机不要上路。目前暴风雪正在向德州挺进。天气预报显示,德州的严寒将持续到本周六,平均气温将从1月31日的华氏60度降至本周五的25度(—3.8 ℃)。BloombergNEF的最新数据显示,由于冻结的井口限制了天然气的流动,俄克拉荷马州、德克萨斯州狭长地带和阿肯色州周三的天然气供应较周二下降了22%。这一度推动美国天然气期货飙涨17%。BNEF分析师Jade Patterson警告,冻结的管道可能会限制美国中部地区整个周末的天然气供应。考虑到天然气管道冻结是去年德州能源危机的主要原因之一,如果天然气发电厂得不到燃料,德州将面临严重的问题和停电的风险。OPEC+的供应限制也在影响市场情绪。本周三以沙特和俄罗斯为首的OPEC+召开月度产油政策会议,视频会议仅用16分钟达成共识,坚持原定计划在3月增产40万桶/日。这打破了高盛的预测,即鉴于近期油价大幅反弹,OPEC+有可能加速增产。根据国际能源署的数据,12月份OPEC+国家的产量仅增加了25万桶/日,即既定目标的63%。IEA将大部分短缺归因于尼日利亚和俄罗斯的供应减少,这些供应低于其每月配额。Rystad Energy 石油市场主管 Bjørnar Tonhaugen 表示,目前市场担心对原油开采的低投资会损害OPEC+的实际生产能力,进而影响增产计划的兑现。事实上,由于过去几年投资不足和近期个别国家国内骚乱等问题,一些OPEC成员国难以按照配额增产。彭博社的调查显示,OPEC 13国今年1月仅增加了5万桶/日的产量。参与减产协议的10个OPEC国家共增产16万桶/日,约为月度增产目标的2/3,但西部最大油田被迫关闭的利比亚减产了14万桶/日形成拖累。俄罗斯1月或产油1005万桶/日,也比当月配额低5万桶。分析师认为,由于近几个月来OPEC+一直未能实现增产目标,现实中最有可能的实现结果是增产25万桶/日。石油经纪商PVM分析师Stephen Brennock警告,OPEC+没有超量增产,或被解读为备用产能减少的供应恐慌,这将在未来进一步推升油价。 【期货市场】 周五纽约商品交易所4月交割的黄金期货价格上涨3.70美元,涨幅为0.2%,收于每盎司1807.80美元,盘中最低为1792.10美元。 周五,尽管主要产油国决定在3月提高原油产量,但全球供应风险担忧仍提振油价走高。纽约商品交易所3月交割的西德克萨斯中质原油(WTI)期货价格上涨2.04美元,涨幅为2.3%,收于每桶92.31美元,创2014年9月29日以来近月合约的最高收盘价。 周五, 10年美国国债主力合约大幅下跌,跌幅0.56%报126‘295。10年国债收益率收涨5.64%报1.93%。 【热点个股】 $SNAP$ Snap公布了2021年第四季度财务业绩,Snap第四季度营收为12.98亿美元,较上年同期的9.11亿美元同比增长42%;净利润为2260万美元,上年同期净亏损1.13亿美元,该公司历史上首次实现季度性的净利润;周五,该股暴涨58.82%收报38.91美元。 $U$ United Software公布了2021年第四季度财务业绩。数据显示,公司2021年第四季度收入为3.159亿美元,较2020年同期增长43%,高于2.955亿美元的市场预期;周五,该股涨超17.4%收报108.66美元。 $PINS$ Pinterest公布2021年第四季度财务业绩。数据显示,Pinterest第四季度营收为8.47亿美元,同比增长20%;净利润为1.75亿美元,净利润同比下降16%;该股财报喜忧参半,但周五仍涨超11%收报27.25美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

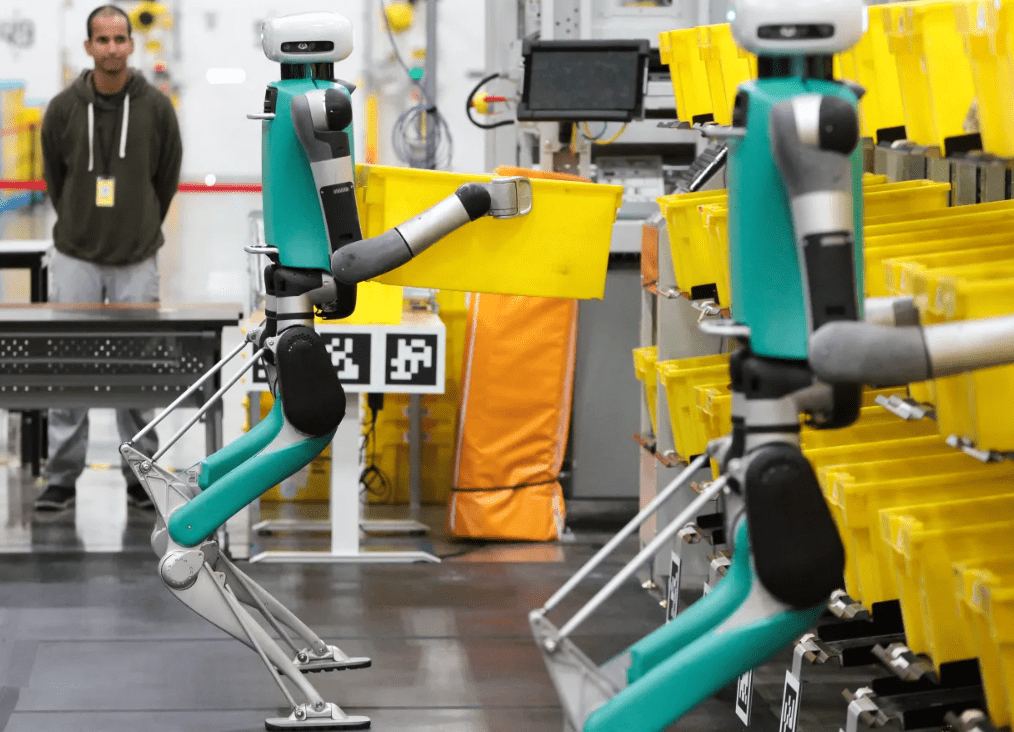

泄露文件曝光:亚马逊计划用机器人取代60万美国员工!

亚马逊云宕机引发“全球网络地震”!上千网站集体瘫痪

发表评论 取消回复