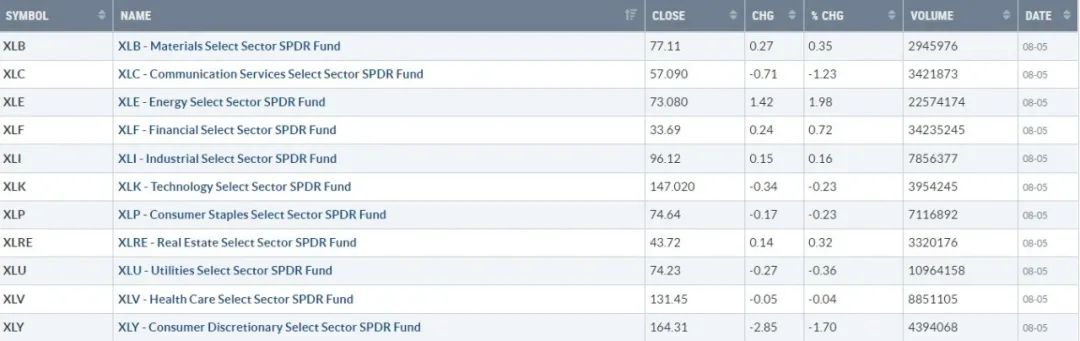

【每日热点】 龙头科技股齐跌,特斯拉(TSLA)止步7连涨收跌逾6.6%领跌,其他大型科技股中,Facebook母公司Meta跌2%, 奈飞(NFLX)跌近1.4%,亚马逊(AMZN)跌逾1.2%,谷歌母公司Alphabet( GOOGL)跌0.6%,微软(MSFT)跌近0.3%,苹果(AAPL)跌逾0.1%。热门中概股多数走低,纳斯达克100指数的四只成份股中,京东(JD)收跌2.2%,拼多多(PDD)跌近2%,百度( BIDU)跌1.6%,网易(NTES)微跌。其他个股中,智富融资(MEGL)上市首日收报97美元,尚乘数科(HKD)收跌近13%,陆金所(LU )跌超5%,阿里巴巴(BABA)跌5%,金山云(KC)跌超4%,蔚来汽车(NIO )、小鹏汽车(XPEV)、虎牙(HUYA)跌超3%,腾讯粉单(TCEHY)跌3%,知乎( ZH)、达达(DADA)跌超2%,理想汽车(LI)跌2%,B站( BILI)、新东方(EDU)跌超1%,而趣店(QD)、叮咚买菜(DDL)涨超 4%,唯品会(VIPS)涨超1%,腾讯音乐(TME)涨近0.5%,爱奇艺( IQ)涨近0.3%。 标普指数小幅回落,但金融、能源板块逆势收涨 标普500指数的11个板块多数收跌,可选消费板块在非农就业报告发布后跌1.66%,表现最差,通信板块跌约0.9%,金融板块则涨约0.8%, 能源板块涨超2.0%。 【重要资讯】 7月非农大超预期,华尔街预期美联储或继续鹰派加息,75基点加息概率暴增至70% 8月5日星期五,美国劳工部公布了7月份的非农业数据。 2020年2月欧美新增就业总数和失业率双双恢复到疫情爆发前的水平,新增就业52.8万人,甚至比市场预期的2500 万人翻了一番。上周以来,美联储主席鲍威尔并未给出具体的加息前瞻指引,但表示未来加息取决于经济数据,下一步政策将一一决定,看劳动力市场指标首先,这使得今天最新的非贸易农业就业成为衡量美国就业健康状况的第一个关键指标,此前9月份的FOMC 会议也大幅提升了市场对加息的前景。利率互换掉期市场数据显示,9月75次加息概率已超过50个基点,与本周初的预期相差无几。金融博客Zerohedge表示,市场对9月加息75个基点的押注现在为70%,低于本周初的25% 。这也导致美股迅速跌至日低,美债收益率双位数跃升,美元走向20年新高。分析指出,强劲的就业报告证明了美联储认为美国经济具有弹性并能够承受额外加息的观点,而高于预期的工资数据也引发了对工资价格螺旋上升的担忧。本周,许多美联储官员重申了央行对抗通胀的决心。在非农就业数据发布前,这些鹰派言论已将市场对9月连续第三次加息的预期提高了75个基点。高盛美国利率策略师Praveen Korapaty在评论7月非农就业数据时表示,强劲的就业意味着“美联储不会很快停止利率行动”。随着美联储继续加息,整个美国国债收益率曲线将向上移动。除非美国经济衰退非常严重,否则美联储的激进加息不会被打折扣。美国银行经济学家迈克尔·加蓬(Michael Gapen)表示,7月份有关劳动力需求显著降温的非农言论泼了一盆冷水,而BMO Capital Markets 利率策略师伊恩·林根(Ian Lyngen)表示,稳健的数据符合美联储的鹰派野心。 Inflation Insights创始人Omair Sharif表示,9月份加息75个基点现在是“基本情况”。求职网站Glassdoor的首席经济学家Daniel Zhao表示,美联储更有信心在不导致失业率普遍上升的情况下收紧货币政策,而且数据还表明劳动力市场没有像预期的那样迅速降温,这让美联储陷入了困境。 华尔街更同情“鹰派美联储”的趋势。 22V Research创始人丹尼斯·德布歇尔(Dennis DeBusschere)表示,“简单来说,今天的数据表明美联储需要进一步收紧金融状况。“ Strategas 固定收益研究主管 Thomas Tzitzouris 也表示,很难支持美联储将在明年年底前随时降息的观点。多位分析师曾提到,加息周期结束时的“终端利率”将升至4%,甚至超过美联储6月点阵图公布的官方预测。 Principal Global Investors首席策略师Seema Shah指出,新增就业岗位恢复至疫情前水平,将提醒投资者“美联储将继续大幅反复加息”,终端利率可能将超过4%不容忽视。 Lombard Odier Asset Management 宏观研究主管 Florian Ielpo 也表示,这些数据缓解了对宏观经济放缓的担忧:“市场需要为鹰派的美联储和鹰派的欧洲央行做好准备,美国占 4% ,欧洲占 2%。 . % 终端利率不再是幻觉,迄今为止,经济对紧缩政策反应甚微。中央银行是时候采取强硬措施了,是时候让市场为收紧货币和金融状况做准备了。“ AmeriVet Securities 的美国利率交易和策略主管 Gregory Faranello 更加直言不讳,”不要与美联储对抗,不要与布拉德作对“,并预计关键的衰退预测指标——两年/ 十年期国债收益率曲线倒挂将很快测试-50个基点的深度。前美联储理事、现任经济学教授兰德尔·克罗斯纳(Randall Kroszner)芝加哥大学布斯商学院经济学教授也附和同行,称“很明显美联储将继续加息,下次会议将讨论加息 75 个基点”,他还他认为,” 目标利率需要在一段时间内保持在 4% 左右,才能平息 40 年的恶性通胀和物价预期。“他还指出,问题不仅在于报告显示的劳动力市场健康,”但也很重要ge 增长,一直高于市场预期的向上修正“,这几乎让美联储的鹰派别无选择加息。 7月非农就业数据显示,不仅当月平均时薪远超预期,而且6月数据也上修。经季节性因素调整后,7月份平均时薪环比增长0.47%,超出经济学家预期的0.3%。 6月份的增幅从0.31%上修至0.44%。 7月份平均时薪同比增长5.8%,6月份从3.8%上修至5.4%,连续第二个月增长超过5.2% 。分析称,这意味着工资增长正在加速,这一迹象和恶性“工资价格”螺旋的可能性已经吓坏了投资者。由于它削弱了许多投资者的信念,即尽管名义通胀率仍然很高,但核心通胀压力一直在缓解,因此劳动力成本被广泛视为影响消费者价格的关键因素。正是基于这些信念,美国股票和债券自6月中旬以来一直在上涨,因为投资者下调了对周期结束的预期。奥巴马政府时期的前白宫经济顾问杰森弗曼今天表示,这是一份“令人不安”的就业报告,其中的工资数据让他最担心:“上个月我们都在谈论的工资增长放缓只是一个错误的结论”。 7月非农就业增速加快,恰恰表明已经达到40年高位的通胀压力将继续存在,值得美联储关注。投资银行Jeffrey的经济学家Thomas Simons的团队表示,今天的非农业数据使美联储有可能在9月加息75个基点。下周三(8月10日)公布的美国7月CPI消费者通胀数据将为“9”。每月加息50或75个基点表明了方向。“ MacroPolicy Perspectives联合创始人、前美联储经济学家Julia Coronado也表示,最终通胀数据将决定9月份的货币政策。虽然通胀可能会受到大宗商品价格下跌和供应链改善的影响,但在其他条件相同的情况下,就业数据“将倾向于75个基点或更长的加息周期,因为就业增长不会放缓。” 华尔街主流共识除了大幅提升美联储9月鹰派加息预期外,还指出“对经济有利的消息恰恰对市场不利”,这不难解释为什么非农就业数据公布后,标准普尔指数和纳斯达克指数均下跌 1% 至盘中低点。 Marathon Asset Management 董事长兼首席执行官布鲁斯·理查德兹表示,非农就业数据显示劳动力市场仍然紧张,无疑要求美联储继续收紧金融状况,“而且幅度超出市场预期”。嘉信理财首席投资策略师 Liz Ann Sonders 表示,从市场或美联储的角度来看,这并不是很乐观。一方面,对经济有利的就业数据无法支撑市场对美股将继续反弹的信心。宏利全球宏观策略师 Eric Theoret 认为,非农就业数据可能会挑战对利率敏感的股票,例如最近领涨该行业的科技股。盈透证券首席策略师史蒂夫·索斯尼克(Steve Sosnick)表示,非农就业人数“确实打乱了市场对美联储即将出现鸽派拐点的说法”,并且“对金融市场非常不友好”。 Comerica Wealth Management 首席投资官约翰·林奇 (John Lynch) 则更加直言不讳:“我们认为,这一发展标志着美股近期熊市反弹的结束。此前美股反弹的主要推动力之一是投资者的希望“美联储在未来不会如此激进。这推动了成长股和科技股走高。“与此同时,在美国经济动能放缓之际,二季度GDP初值呈现连续两个季度收缩,进入”技术性衰退“的学术定义。高唱“只会增加美国经济硬着陆的风险。 Renaissance Macro Research美国经济研究主管尼尔·杜塔警告说,美国现在可能会出现硬着陆。 “这份就业报告符合通胀时期的繁荣,美联储需要更积极地加息,这将对经济产生反作用。” PineBridge Investments 首席经济学家 Markus Schomer 也表示,“这是一份糟糕的报告,实际上增加了经济衰退的风险。“如果美联储认为需要进一步加息,美国经济可能在今年第三季度陷入衰退:”这让我很担心。问题是,美联储的错误关注会导致它认为这份就业报告是合理的快速加息策略的证据。但在当前的“紧缩经济”中,劳动力市场被用来判断经济是否强大到足以承受紧缩货币政策,只是错误的指标。 事实上,细读就业报告并不足以完全抵消经济数据整体降温的趋势。 Bleakley Financial Group 的首席投资官 Peter Boockvar 表示,创造就业机会有明显的上升趋势,但这是在 GDP 增长放缓的时候发生的,这意味着生产力正在下降。此外,7 月份非农就业报告中的招聘步伐不可持续,裁员率处于九个月以来的最高水平。其他数据和行业新闻显示,每周申请失业救济人数正在缓慢上升,沃尔玛等零售巨头、Meta 和微软等科技巨头、福特等工业巨头以及 Robinhood 等金融新贵都在裁员或冻结招聘以应对可能失业。经济衰退。与此同时,美国经济连续两个季度萎缩,消费者支出降温,职位空缺减少。在这份 NFP 报告中,对休闲和酒店、教育和医疗保健等服务行业的工人的需求仍然很高,但这是因为这些就业部门尚未从大流行的影响中完全恢复。以新增就业9.6万个的休闲酒店业为例。行业从业人员仍较疫情前减少120万人,“补员应对需求反弹”的需求可能不会持续太久。咨询公司 EY-Parthenon 的首席经济学家格雷格·达科 (Greg Daco) 表示,公司过去常常将裁员作为他们的第一选 择。现在趋势已经改变,“我们将缓慢招聘视为首要任务,其次是有针对性的招聘冻结,其次是有针对性的裁员,最后是更广泛的裁员。“这似乎暗示着美国就业市场的困境尚未到来,但确实已经迈出了下行轨迹的第一步。 【期货市场】 周五纽约商品交易所9月交割的西得州中质原油(WTI)期货价格上涨47美分,涨幅为0.5%,收于每桶89.01美元。 周五,12月交割的黄金期货价格收跌0.7%,报收于每盎司1778美元。 周五,10年美国国债主力合约回调收跌,跌幅1.05%报119'150,10年国债收益率小幅大涨6.13%报2.84%。 【热点个股】 $AMC$ 周五当日,AMC电影院公布了2022年第二季度财务业绩。数据显示,该公司Q2营收11.66亿美元,不及预期的11.8亿美元; 净亏损1.22亿美元,预期净亏损1.28亿美元; 每股亏损0.24美元。在随后宣布上调第四季度预期后当日该股低开大幅反弹,最终收涨18.86%报22.18美元。 $TSLA$ 特斯拉2022年股东大会上,特斯拉股东投票正式通过了1拆3的拆股提议。特斯拉股价预计从每股925.9美元降至约300美元。拆股将于8月25号开始交易,但当日特斯拉表现不佳大跌超6.6%收报864.51美元。 $SPCE$ 维珍银河公司周五发布业绩,第二季度营收35.7万美元,远低于预期的80万美元; 每股亏损0.43美元,高于预期的每股亏损0.36美元,公司推迟其太空商业飞行服务至2023年第二季度。当日该股大跌17.46%,报6.76美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复