周围的小企业主朋友是不是会遇到了这样的问题,开个自己的买卖,辛苦创业,但是缴纳的税款却很多。很多自雇人士是不是也遇到了同样的状况,美国最高收入所得税率是37%,因为自雇人士,所以还要交15.6%的社保税和医保税。房产要交地税,买东西要交消费税,如果现在他们不做节税的措施,辛辛苦苦赚的一半的钱都要交给税务局。

美国也有很多种节税省税的措施。尤其政府给自雇人士和企业主好多税务优惠,因为政府鼓励企业为大众创造就业机会,大家如果读过《Rich Dad And Poor Dad》这本书,作者是Robert T. Kiyosaki大家可能就能明白为什么打工和创业,赚同样的钱交的税却是不一样的。合格退休规划可以帮助我们进行合理减税。公司退休规划分为Defined Benefit Plan和Defined Contribution Plan。

什么是Defined Benefit Plan?

本次着重介绍Defined Benefit Plan,因为这个可以减很多税前收入,而且很多人都不那么熟悉。这个计划是在1940s到1950s诞生,在美国有非常久的历史,沿用至今。是合格的雇主支付的退休计划( qualified employer-sponsored retirement plans)。 这个项目适合40岁以上年纪稍微大点、收入可观的自雇人士或者小企业主, 比如房地产经纪人,或者 保险经纪人、律师和医生还有其他有自己的生意的自雇人士。

Defined Benefit Plan和大家比较熟知的Defined Contribution不同,Defined Contribution Plan 是递延税款的一种退休计划, 例如401k和403b。其中公司发工资,然后员工将固定金额或部分薪水支放在退休账户中,为退休金提供资金。 50岁以下是$19,500;50岁以上是$26,000,这个数额是很低的。

那Defined Benefit plan是雇主提供,根据退休金的百分比来计算,每年放进去的钱是固定的。精算师会根据年龄、收入和年回报率计算得出你每年可以contribute的钱数,这并没有一个固定的上限。举例来说:如果你65岁退休,你今年50岁,还有15年可以钱生钱,如果你已经55岁了,只有10年,要达到同样的退休福利,你就要放更多钱进去。所以说你收入越多,年纪越大,离退休越近,放的钱就越多,越合适。

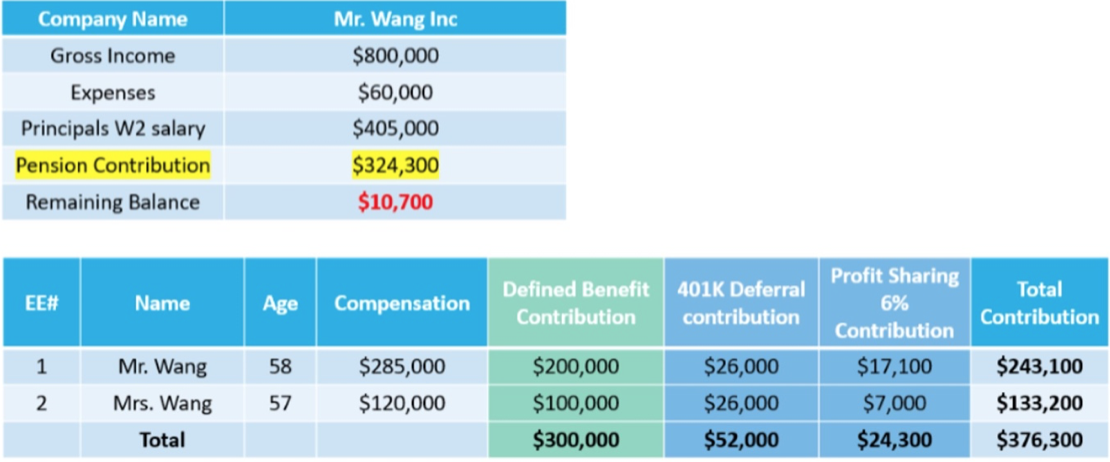

实际案例1:

王先生和王太太两个人拥有一家诊所。净收入有74万,他们的工资有40万5千,经过我们与客人和精算师一起讨论,根据年龄和收入计算出来一年两个人可以放入Defined Benefit Plan里的钱有多少,可以将把40万从他们收入中减去。那如果按照最高的37%税率,他们少交了13万的税款。

实际案例2:

Lisa是40岁的企业主,从事摄影行业。她有三名员工来协助她。在过去的几年中,她的业务经历了稳定的增长,她希望退休时能有额外更多的退休金。此外,她也希望为员工提供一些福利,当然同时将大部分的福利分配给自己。

我们将DBP与401(k)利润分享计划相结合,使得Lisa可以供款和扣除超过$130,000,并以自己的所有者身份分配约96%的供款。计划终止后,Lisa的利益将作为一次总付分配给自己,并结转到个人退休账户。

为什么要选择Defined Benefit Plan?

第一,年纪大收入多,可以免税的收入就多。可以帮助小企业主和自雇主节省很大一笔税款;

第二,债权隔离。我们有很多医生客人最怕就是病人的诉讼。那Defined Benefit Plan 就帮助医生所有在养老计划里的钱都是债务隔离。如果医生被告,这里面的钱完全被保护;

第三,benefit 可以吸引优秀的雇员。普通的401k是雇员自己承担风险,而DBP是雇主承担,员工福利非常好。

听上去计划复杂,企业主们可以自己进行规划吗?

那肯定是不可以的,因为每一步放入多少钱,能节省多少税,都是会计师和精算师合作进行的计算,大家不必担心过程。最后截止日期是5月17号,大家如果看到这篇文章,一定要及时来联系我们。您可以拨打公司电话425-954-7313或发送邮件至yajuan.liu@hongxincpa.com。也希望大家可以关注亚娟说财税YouTube频道,和微信公众号:宏信会计师事务所,获取最新财税知识。

2026税季要避免的五个报税错误

您報稅了嗎?華埠服務中心提供低收入者免費報稅服務!

国税局AI人工智能方向的应用及未来(下)

发表评论 取消回复