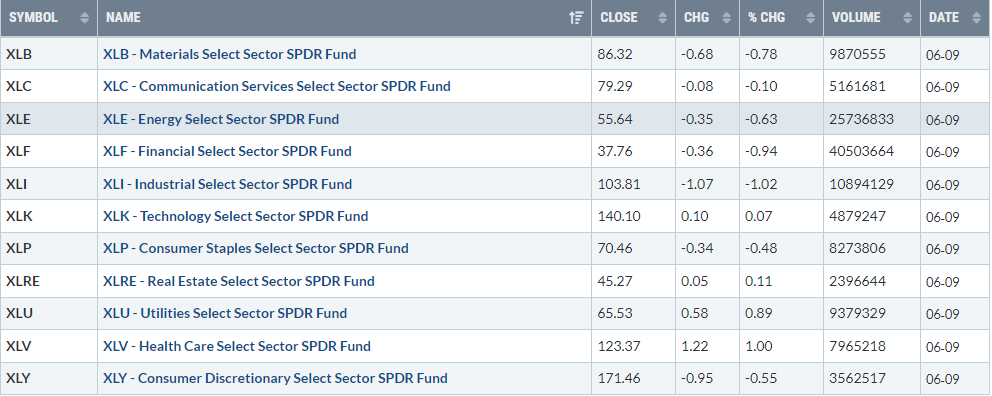

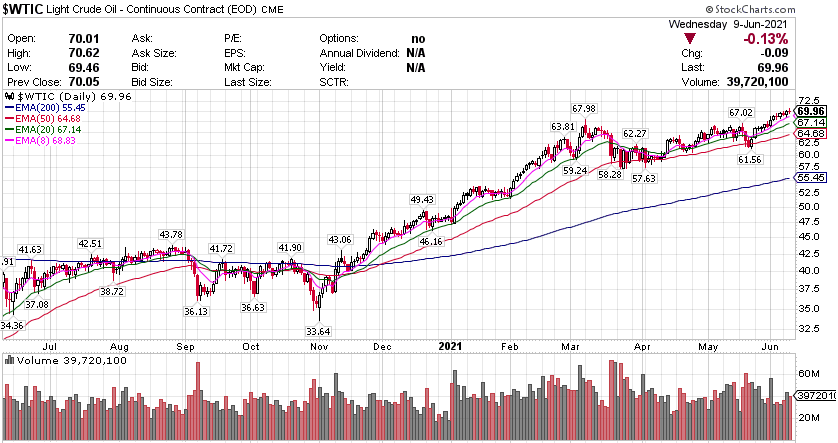

美股三大指数悉数收跌,道指跌152点,纳指跌0.09%;FAANMG中,亚马逊(AMZN)、微软(MSFT)、苹果(AAPL)小幅上涨,Facebook(FB)、奈飞(NFLX)则跌超1%。芯片股多数下跌,半导体板块ETF(SOX)跌0.49%。道指成分股中,默沙东(MRK)涨超2%,强生(JNJ)、安进(AMGN)、IBM涨超1%;卡特彼勒(CAT)跌超2%,波音(BA)、美国运通(AXP)、家得宝(HD)、耐克(NKE)、摩根大通(JPM)、WBA跌超1%。热门中概股中,第九城市(NCTY)涨30%,趣头条(QTT)涨12%,老虎证券(TIGR)涨超7%。 标普500整体小幅震荡,健康板块领涨 标普500指数11大板块中,4大板块收涨,7大板块收跌;其中,医疗保健板块领涨,其次是公用事业板块;金融板块领跌,其次是工业板块。 【重要資訊】 高盛认为称市场或过度担忧通胀前景 高盛认为,目前美国通胀数据上行只是短期内由异常值所驱动,长期内上行空间有效。尽管目前美国实际国内生产总值已接近恢复到大流行前的水平,但考虑到劳动参与率停滞、就业缺口巨大,高盛认为美国GDP环比增长可能已经见顶。在量化宽松退出时间点上,美联储高管此前已经表示,“退出计划将更多地取决于劳动力市场”。高盛认为考虑到4、5月份非农数据的疲弱,美联储对劳动力市场的担忧可能超通胀数据上行的影响,这将延缓量化宽松退出计划的进行。首次加息的时间点更加不确定,具体时间将取决于未来2-3年的通胀水平。高盛目前预测的时间点依然是2024年初。在耐用品价格、工人薪资持续上涨背景下,部分投资者开始担心,过度的财政刺激和货币政策可能推动美国经济出现 “破坏性”的通胀上涨。但高盛表示,目前有充分的理由相信,通胀回升只是暂时的。在工资方面,随着美国新冠疫情缓解,目前每周300美元的福利补偿金将在未来几周内在大多数共和党控制的州到期,其余的州则将在9月6日到期,这将在未来3-6个月增加劳动力市场的供给。在价格方面,如果将核心个人消费支出数据中的异常值排除,相关同比增长仅为1.56%,是标准水平一半。这说明异常值在近期通胀回升中发挥的空前作用。高盛认为,目前由异常值驱动的价格飙升对长期通胀预期的影响非常有限。三大通胀衡量方法——消费者调查、预测者调查以及通胀保值债券(TIPS)盈亏平衡近期都有所上升。但短期内的增长要比长期内的增长明显得多。高盛表示,如果根据长期历史平均水平对上述指标进行修正。目前消费者,预测者以及债券交易员都一致认定,长期个人消费支出通胀率将在2%左右,这与美联储理事Lael Brainard上周的讲话相一致。关于经济过热的争论中最大的问题仍然是,未来几年美国的产出和就业水平是否会大幅高于潜在水平。高盛表示,尽管目前美国实际国内生产总值已接近恢复到大流行前的水平,但考虑到仍有近800万个就业岗位空缺,美国经济依然存在严重的疲软。该行预测认为,按月计算,美国GDP环比增长可能已经见顶,随着财政刺激减弱,GDP环比增长或将从现在开始下降,先是小幅下降,然后在2021年底和2022年大幅下降。这意味这美联储只能以非常缓慢地速度退出当前宽松的政策立场。 德银:美国通胀或将爆发 近期,德意志银行全球研究主管David Folkerts-Landau与Peter Hooper、Jim Reid两人合著了一份报告称全球经济正“坐在定时炸弹上”,通胀爆发可能给美国经济带来毁灭性后果。过去十年奠定了当今政策理念转变的基础。金融危机后,围绕高水平且不断积累的主权债务担忧日增,伴随着债务风险由欧元区外围国家向全球传导,市场恐慌迫使各国政府抢在债市陷入严重危机前,率先采取紧缩性财政政策;而当时,银行和消费者同时开始修复资产负债表,又使得紧缩影响进一步恶化。因此,一边是经济增长相对停滞,通胀始终处于较低水平,另一边,低利率和资产购买却仍在继续。疫情爆发前,针对这种正统政策理念的质疑就已经日渐增多。经济缓慢和不平衡增长之下,更多选民把选票投向民粹主义政党和非传统政党。同时,尽管利率处于低位,但持续低通胀令经济学家对各国所能维持的债务水平更加放心。疫情加速了这一政策理念的转变。主权债务已经上升到10年前无法想象的水平,大型工业国家GDP比警戒线高出100%,然而投资者、政府或国际机构对各国的债务可持续性并不非常担心。在通胀问题上,绝大多数央行高官和经济学家都认为,经历了价格水平处于历史低位的10年后,任何通胀都将是暂时的。他们认为,基线效应、一次性因素和结构性力量将继续抑制价格。因而人们越发认为,宏观经济政策的两大历史制约因素——通胀和债务可持续性——已经失去约束力。这进而为宏观政策新目标的实现打开了大门,使得对货币政策目标的更广泛阐释成为可能——这些目标远不止稳定整个经济周期的产出那么简单。此类政策转变已在美联储操作程序中得到正式体现。与以往不同的是,美联储这次希望看到目标实现取得实质性进展,而非仅仅是预期进展;通过提高利率来防范过度通胀在过去是一种常见做法,而如今,新的平均通胀目标制只会增加对通胀的容忍度。 反垄断处罚显威 谷歌在欧洲做出重大让步 刚刚官宣与法国反垄断部门达成和解,谷歌就公布了在欧洲搜索引擎市场的政策调整。美东时间8日周二,谷歌在官方博客中宣布,遵循欧盟委员会的进一步反馈,谷歌决定,从今年9月起,对欧洲市场的“选择屏幕”(Choice Screen)政策作出一些的最终改动,包括不再基于所谓“盲拍”的结果提供谷歌安卓系统用户的搜索选择,让更多的欧洲搜索引擎成为安卓系统欧洲用户的可选服务项,让这些服务商可以“免费参与”。谷歌还表示,将在每个欧洲国家提供多达12家可选的合格搜索服务商,让可选项名单处于持续滚动状态,最热门的五家以随机顺序置于顶部,其他七家也随机排列,置于最热门五家的下方展示。评论称,这是谷歌对较小的欧洲竞争对手做出了重大的让步。此前DuckDuckGo、Qwant和Ecosia等欧洲搜索引擎公司对谷歌的“选择屏幕”政策表示不满,认为这种付费竞拍可选搜索项的机制更有利于财力雄厚的对手,比如微软的Bing。上月中旬,意大利反垄断监管机构竞争和市场管理局决定对谷歌控股的三家企业——Alphabet、谷歌公司和谷歌意大利处以1.02亿欧元罚款。上周有消息称,欧盟将正式对Facebook展开反垄断调查,以了解该公司是否在分类广告方面损害了竞争对手的利益。本周一,谷歌同法国反垄断部门就其在科技领域滥用广告的问题达成和解,同意支付2.2亿欧元(约合2.68亿美元),并且承诺推出一系列措施,以便竞争对手使用其在线广告工具。 【期貨市場】 金期货价格周三收高。但鉴于美国明天公布的CPI通胀数据可能使贵金属出现大的价格变化,纽约商品交易所8月交割的黄金期货价格上涨1.10美元,涨幅0.1%,收于每盎司1895.50美元。 原油期货价格周三小幅收跌。美国WTI原油期货未能守住前一天收盘跨过的70美元关口。纽约商品交易所7月交割的西德克萨斯中质原油(WTI)期货价格下跌9美分,跌幅0.1%,收于每桶69.96美元 周二,十年期美债期货小幅走高,CBOT国债主力合约收报132‘240。十年国债收益率收跌2.55%报1.489%。 【热点个股】 $GME$ 游戏驿站(GameStop)公布季度每股亏损0.45美元,比分析师普遍预估的0.83美元高出45.78%。环比增加了72.05%。该公司公布季度销售额为12.8亿美元,比分析师普遍估计的11.6亿美元高出10.09%。当日该股上涨0.85%报302.56美元,公布财报后跳水逾6%。 $CASY$ 凯西(Caseys General Stores)公布的季度每股收益为1.12美元,大大超过了Zacks一致估计的67美分,但低于去年同期的1.67美元。本年度底线的下降可归因于较高的运营费用。总收入23.782亿美元,同比增长31.2%,超过了Zacks一致估计的21.59亿美元。 $RH$ Restoration Hardware公布的季度收益为每股4.89美元,比分析师普遍预估的4.07美元高20.15%。这比去年同期每股收益1.27美元增长了285.04%。该公司公布的季度销售额为8.608亿美元,比分析师普遍估计的7.5594亿美元高出13.87%。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复