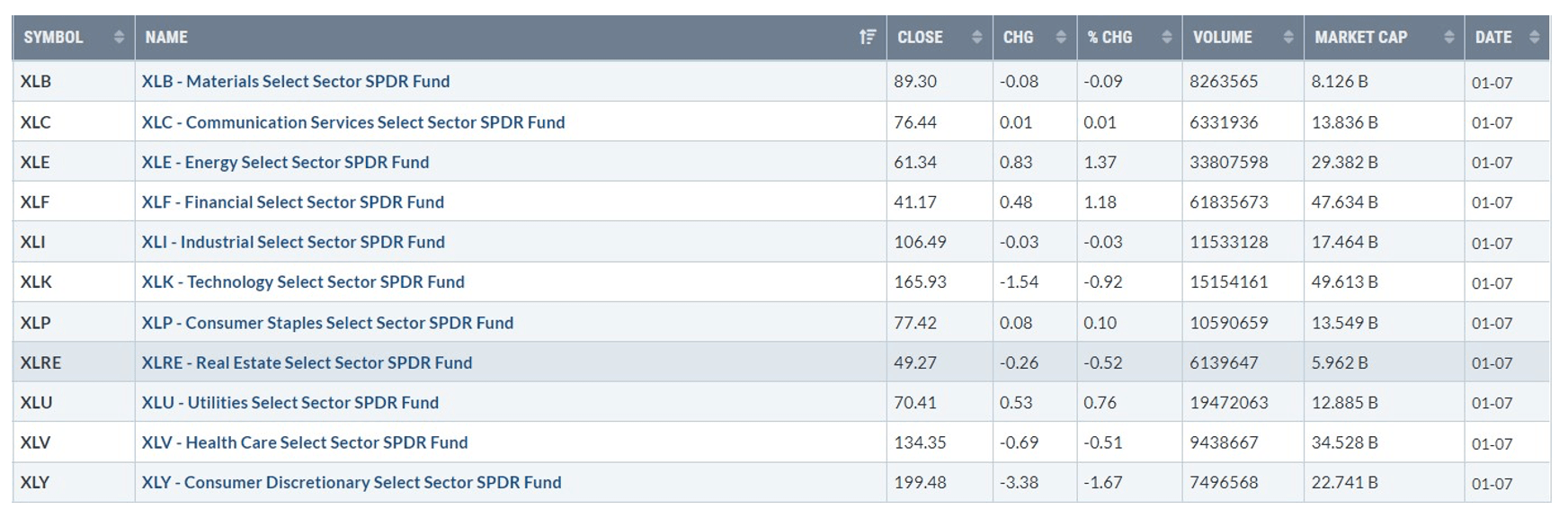

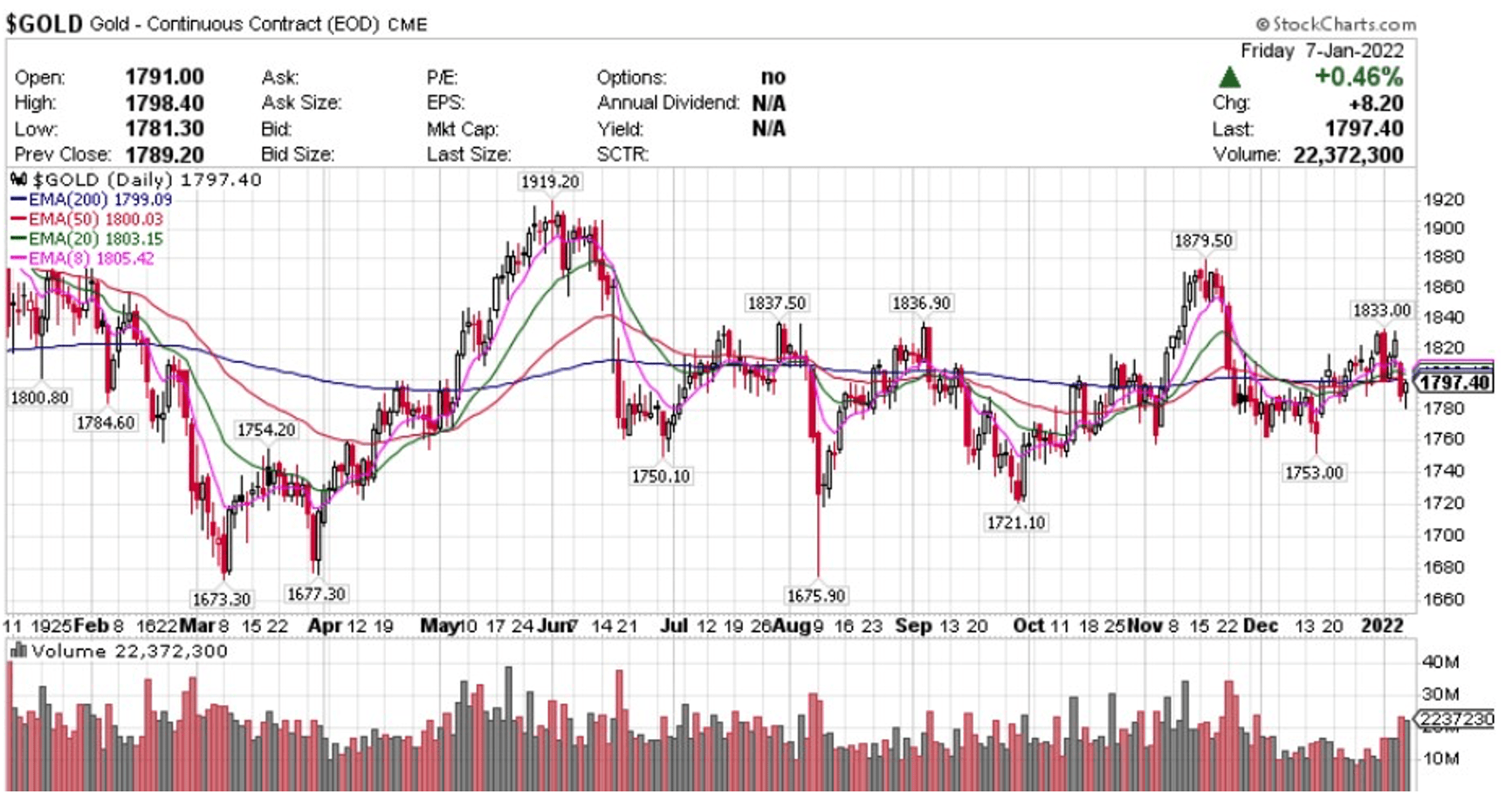

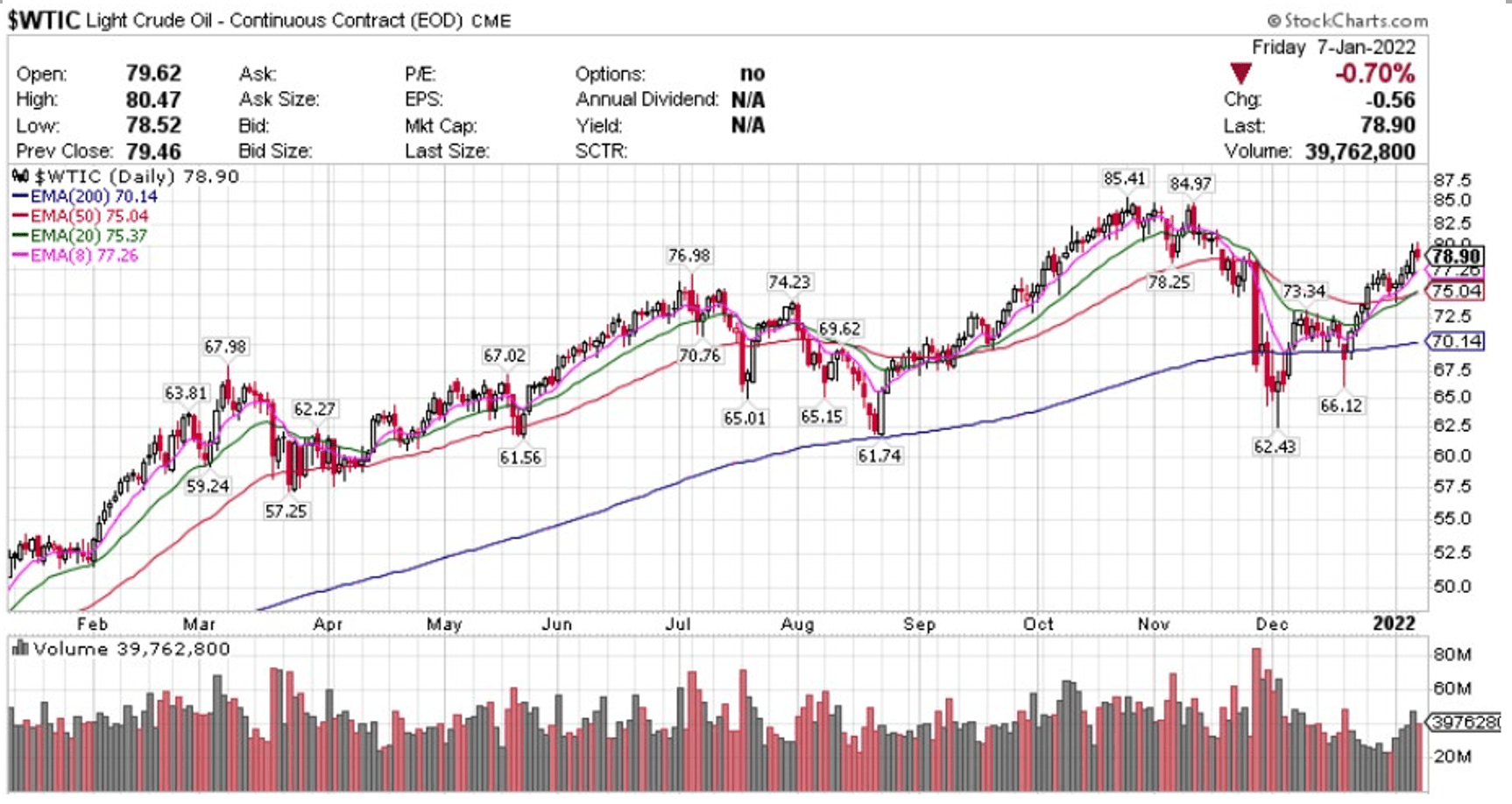

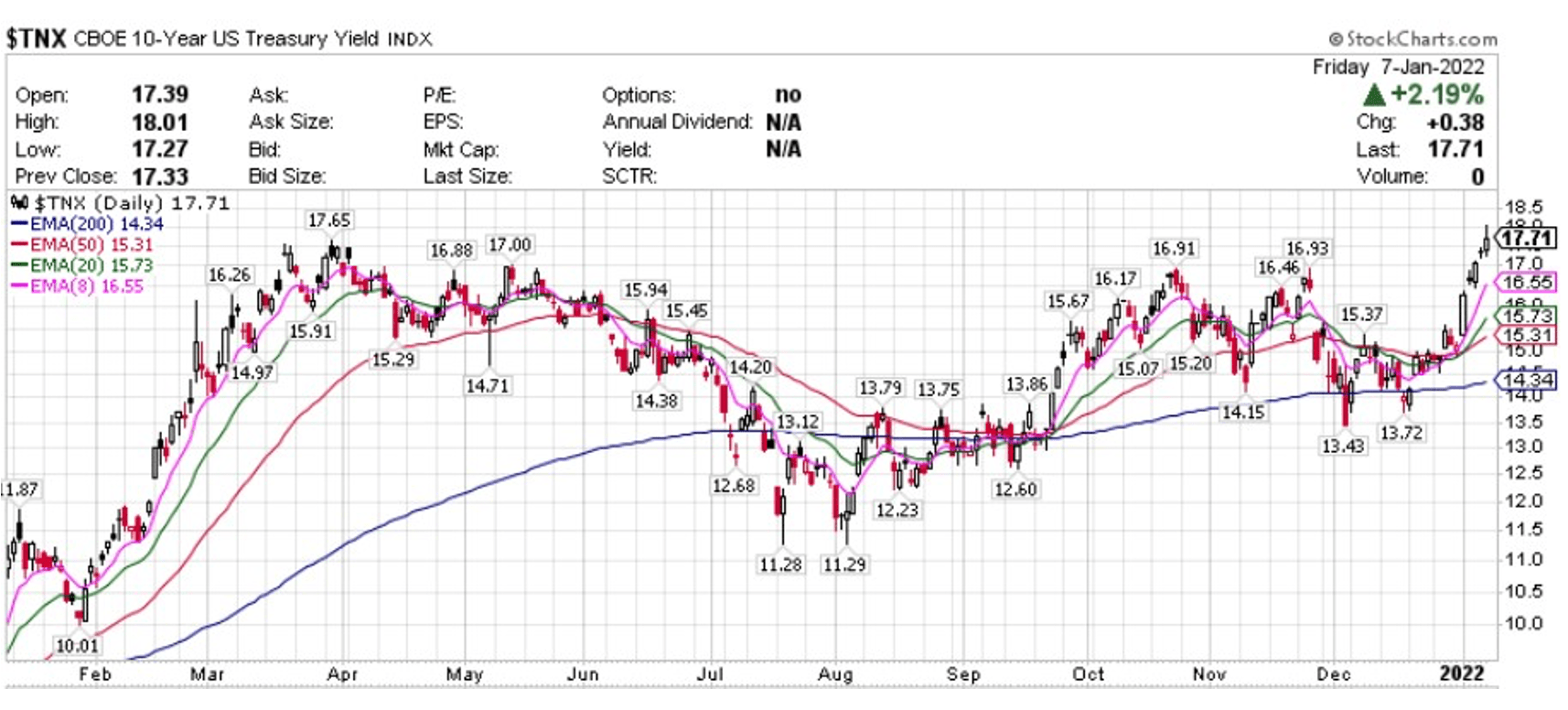

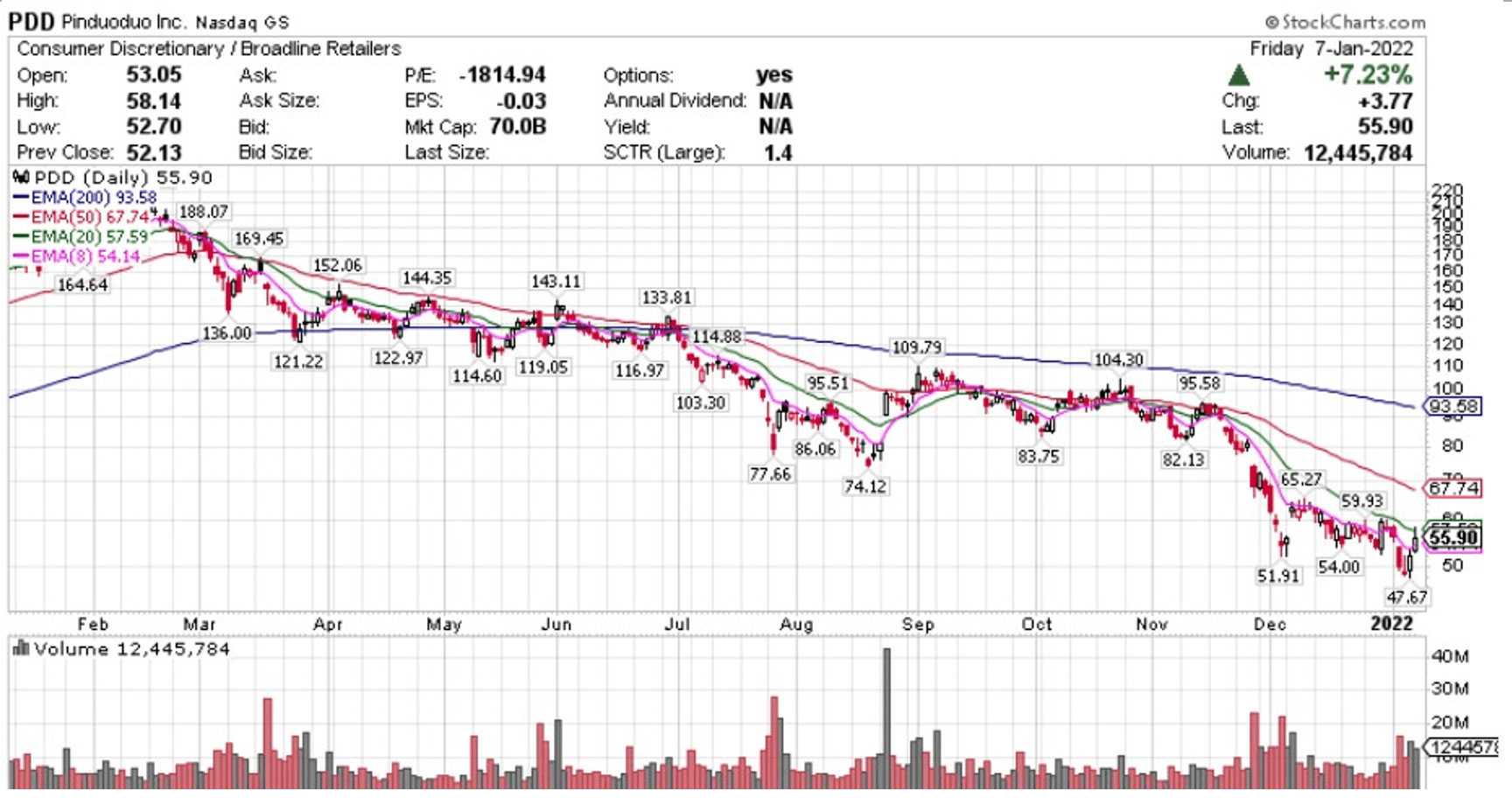

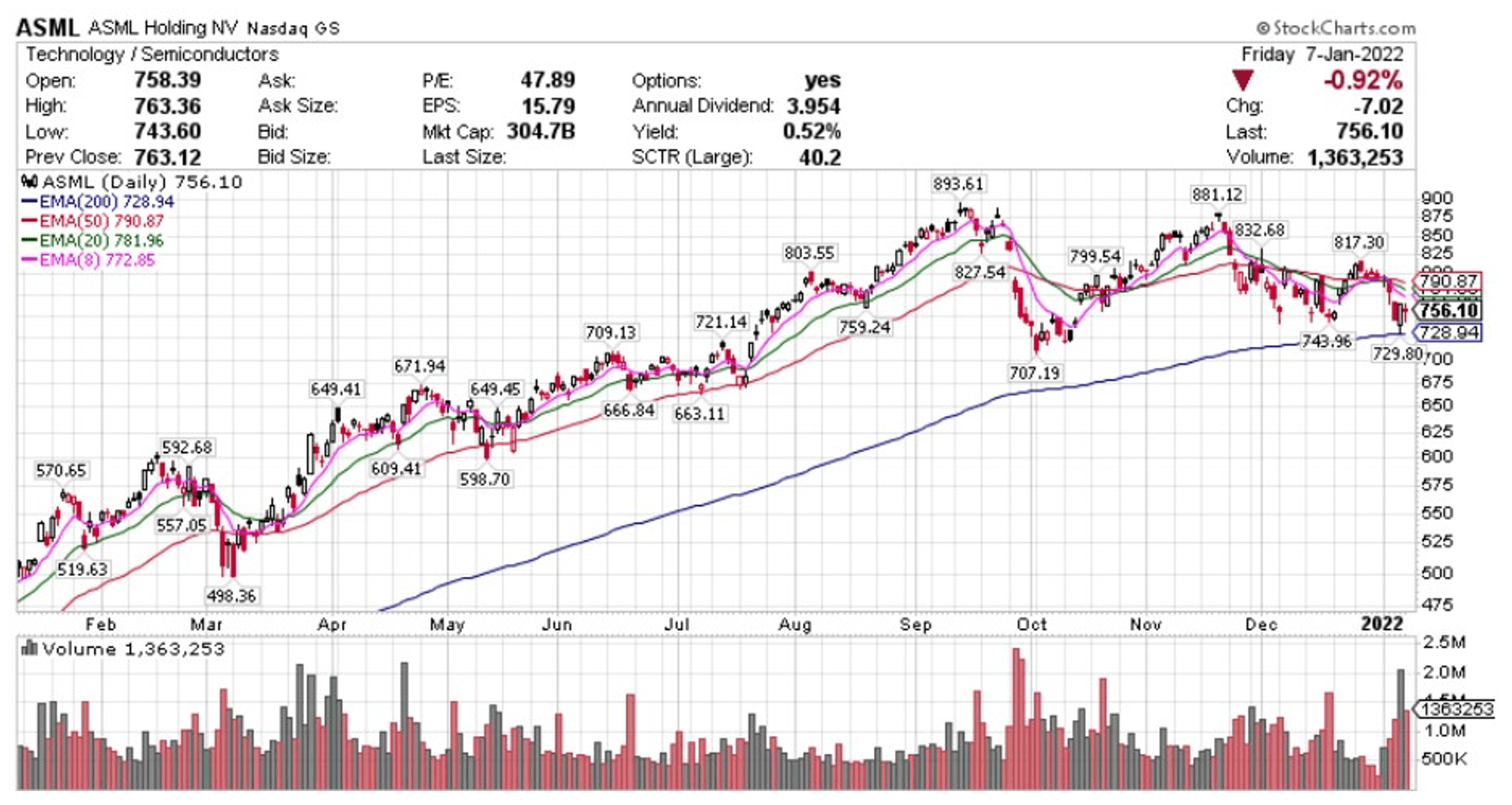

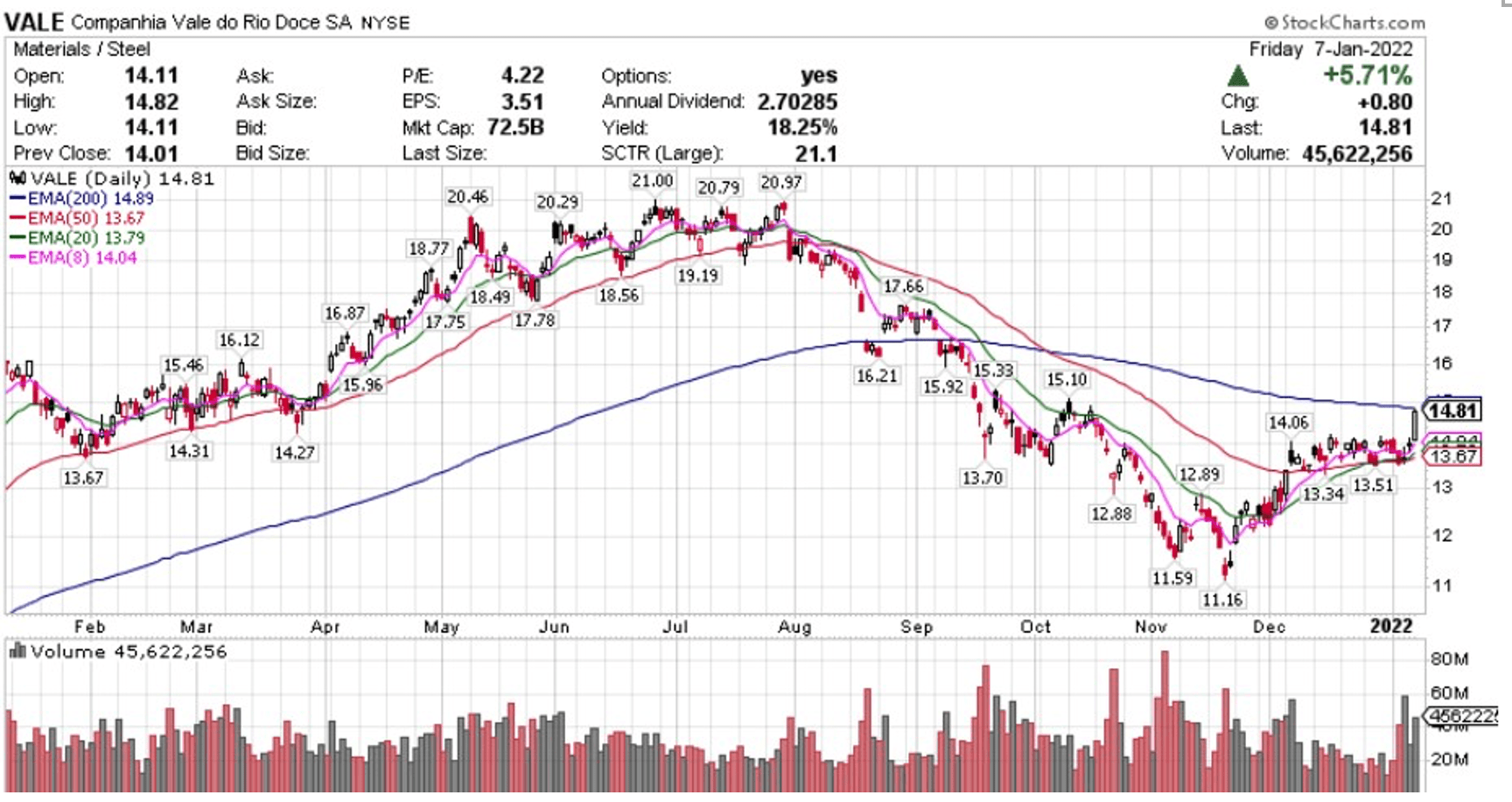

【每日热点】 纳斯达克100指数的成分股多数收跌,阿根廷电商Mercadolibre(MELI)收跌将近6.2%,芯片股赛灵思(XLNX)跌约5.4%、拉姆研究(LRCX)跌超4.6%、新思科技(SNPS)跌超4.2%、铿腾电子(CDNS)跌4.1%、微芯科技(MCHP)和德州仪器(TXN)跌超3.9%、应用材料(AMAT)和科磊(KLAC)跌超3.5%、英伟达(NVDA)跌3.3%、AMD跌超3.1%、高通(QCOM)跌约3.0%。电信运营商T-Mobile(TMUS)和电子签名解决方案DocuSign(DOCU)跌超5.0%,特斯拉(TSLA)、特许通讯公司(CHTR)至少跌3.4%。中概股中,百度(BIDU)收涨逾1.7%、京东(JD)涨约2.2%、网易(NTES)涨超2.5%、拼多多(PDD)涨超7.2%。 标普指数继续收跌,金融、能源板块逆势涨超1% 标普500指数的11个板块多数收跌,可选消费板块跌超1.6%,信息技术板块跌超1.0%,房地产板块跌超0.5%,医疗保健板块跌超0.4%,日用消费品板块涨超0.1%,公用事业板块涨超0.7%,金融板块涨超1.1%,能源板块涨超1.4%,仅此四个板块收涨。 【重要资讯】 创一年以来最低增幅!美国12月非农大幅不及预期,仅增19.9万 美国12月企业调查就业增幅大幅不及预期,但家庭调查数据相对乐观。失业率依然持续下降,劳动力总规模继续扩大,美联储3月升息或很难阻挡。美国劳工统计局数据显示,美国12月非农就业人口增加19.9万人,大幅不及市场预期的40万人,创2021年1月来最小增幅,整体增速与11月基本一致。10、11月数据同时被上调,其中10月份非农新增就业人数从54.6万人上修至64.8万人;11月份非农新增就业人数从21万人上修至24.9万人。修正后,10、11月非农就业人数总计上修14.1万人。失业率方面,美国12月失业率为3.9%,续创2020年2月来新低,好于市场预期的4.1%,前值为4.2%。目前整体水平仅仅比疫情前高0.4%。薪资依然持续上涨,12月平均时薪同比增4.7%,环比增0.6%。数据发布后,美元指数短线跳水20点后迅速反弹,现货黄金高位回落;美股三大股指期货集体转跌,纳指期货跌幅达0.66%,道指期货跌0.17%,标普500指数期货跌0.3%。美国5年期国债收益率触及1.50%,为2020年1月以来的最高水平。美国10年期国债收益率触及1.771%,创2021年3月以来的最高水平。虽然企业调查数据不及预期,但家庭调查显示,美国就业市场依然在稳健增长:12月整体就业人数增加了65.1万至1.5597亿;失业率下跌0.3%至3.9%,失业人数减少48.3万至630万人。两项指标2021全年分别累计下跌2.8%和450万人。12月永久失业人数为170万人,环比减少20.2万人,同比减少180万人。12月份临时裁员人数为81.2万人,同比减少230万人,变化不大。12月永久失业人数依然比2020年2月高40.8万人,而临时裁员人数已基本恢复到2020年2月的水平。12月劳动参与率61.9%,较2020年2月水平低1.5%;12月就业人口比上升0.2%至 59.5%,但比2020年2月水平低1.7%。细分行业方面,休闲和酒店业、专业和商业服务、制造业、建筑业、运输和仓储业等领域的就业继续增加。包括零售贸易、信息、金融活动、医疗保健、其他服务和政府服务等行业就业人数几乎没有变化。休闲和酒店行业的就业人数增加5.3万人。餐饮服务业和饮食业就业人数增加了4.3万人。尽管休闲和酒店业今年累计增加了260万就业人口,但仍较2020年2月该行业的就业人数低120万人。专业和商业服务业领域的就业人数增加4.3万人,但专业和商业服务业的总就业人数仍较2020年2月减少3.5万人。运输和仓储行业的就业人数增加1.9万人,总就业人数较2020年2月高出21.8万人。制造业的就业人数增加2.6万人,主要是耐用品行业。机构分析认为,企业调查的就业增长低于预期,主要原因是劳动力短缺,由于不断上升的新冠确诊病例扰乱了经济活动,短期内就业增长可能保持温和。不断上涨的薪资凸显了劳动力市场紧缩的状况。尽管通胀的速度超过了工资增长速度,但由于大量储蓄和就业保障资金的增加,许多消费者仍在继续消费,这为经济提供了支撑。尽管如此,就业报告描绘了一幅良好的经济图景:家庭调查显示劳动力市场形势非常乐观,失业率下降,就业人口比例有所改善。最新的不确定因素是奥密克戎带来的影响。市场分析认为,这可能可能会对就业造成1-2个月的短暂影响。但整体上看,美国现有的劳动力供应似乎已达到或接近充分利用。最新就业报告可能会符合美联储在会议纪要中为加息设定的标准。 芯片供应链仍然之后,芯片交付时间创纪录 全球缺芯的危机在2021年愈演愈烈,从去年持续到今年仍未见好转。德勤日前发布报告称,估计芯片短缺情况将会在2022年持续,芯片交货期将拖延约10至20周,到2023年初情况才能得到缓解。参照2019年,芯片交付的正常周期为6至9周。市场分析机构Susquehanna Financial Group本周的一份研究报告显示,与去年11月相比,上个月的交货期——半导体从订购到交付之间一个备受关注的时间间隔——延长了6天,达到约25.8周。这也是该公司自2017年开始跟踪该数据以来的最长等待时间。去年,新冠肺炎疫情使芯片制造行业集中的美国、东南亚、韩日产能遭到严重冲击。美国得克萨斯州遭遇寒潮,日本茨城芯片工厂发生火灾,让芯片行业雪上加霜。2022年开年,为电脑芯片提供关键技术的阿斯麦控股公司ASML Holding又报告其在德国的制造工厂发生火灾,或将使全球“缺芯”的问题进一步恶化。Susquehanna分析师Chris Rolland表示:“交货期的延长速度一直不稳定,但在12月再次回升。几乎所有产品类别的交货时间都创下历史新高,其中电源管理和 MCU(微控制器)尤为严重。”历史经验表明,交货时间延长之后伴随着供过于求的痛苦期。客户可能会尝试购买比他们现在需要的更多的芯片,以确保获得芯片,然后会取消清单,业内称之为双重订购。芯片短缺已经波及了诸多行业,包括电子、汽车、重型设备、电器和其他依赖自动化应用的耐用消费品。电子行业受缺芯影响极为严重。华尔街见闻稍早文章分析过,即使苹果Mac电脑舍弃了英特尔Intel处理器采用自研芯片,其2021年的iPhone 13 Pro系列手机以及Macbook Pro笔记本的发货周期均比之前延长了2至4周。汽车产业同样遭遇冲击,美国咨询公司艾睿铂发布的预测显示,芯片短缺将导致2021年全球汽车行业的收入损失2100亿美元,预测2021年全球汽车净产量总计将减少770万辆。不过,值得一提的是,缺芯危机中的大赢家特斯拉仍然交出了一份创记录的成绩单,而且今年预计还将有两家工厂投入生产,全年的交付量或将超过150万辆。各类型芯片长期短缺的现象,除了疫情限制措施打击厂商产能和物流运输外,也受到来自企业数字转型的急速推动和消费电子设备需求激增的影响。德勤在报告中指出,2021年年中起多种半导体面临供不应求,尤其是高端3nm、5nm和7nm制程晶片等短缺,已累计造成超过5000亿美元的经济损失。在产能短缺和需求旺盛的供需失衡压力下,芯片制造商巨头争相扩产。ICINSIGHTS最新研究报告指出,估计2021年全球半导体资本支出将达创纪录的1520亿美元,其中约三分之一来自半导体企业资本支出金额。 【期货市场】 黄金期货周五小幅回升,国债收益率加速上扬突破1.77%,金价继续承压。但投资者依然受通胀及美股回调情绪影响,选择黄金避险。2月份黄金价格收涨8.2美元,涨幅0.46%,至每盎司1797.4美元。 美国原油期货价格周五收低,但本周油价录得涨幅。交易员持续密切关注哈萨克斯坦骚乱局势发展。纽约商品交易所2月交割的西德克萨斯中质原油(WTI)期货价格小幅下跌56美分,跌幅为0.7%,收于每桶78.90美元。 周五, 10年美国国债主力合约延续下跌,收跌0.19%报128‘120。10年国债收益率收涨2.19%报1.771%。 【热点个股】 $PDD$ 热门中概股受到追捧,当日拼多多逆势上行,周五盘中最多涨超11%,但尾盘稍有回落。最终该股收涨7%报55.9美元。 $ASML$ 阿斯麦周一表示,其位于德国柏林的一家工厂发生火灾,并补充说没有人员受伤。在一份声明中,ASML表示,1月3日的火灾不会影响其DUV光刻系统的产量或收入。它表示,它仍在确定它将对其最先进的EUV系统的交付产生什么影响。当日该股收跌0.92%报756.1美元。 $VALE$ 淡水河谷表示,巴西帕拉州的Salobo铜矿项目ProjectIII已于1月6日因暴雨天气而发生滑坡,暂未造成人员受伤,公司产量不会受到影响。当日该股逆势收涨5.71%报14.81美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复