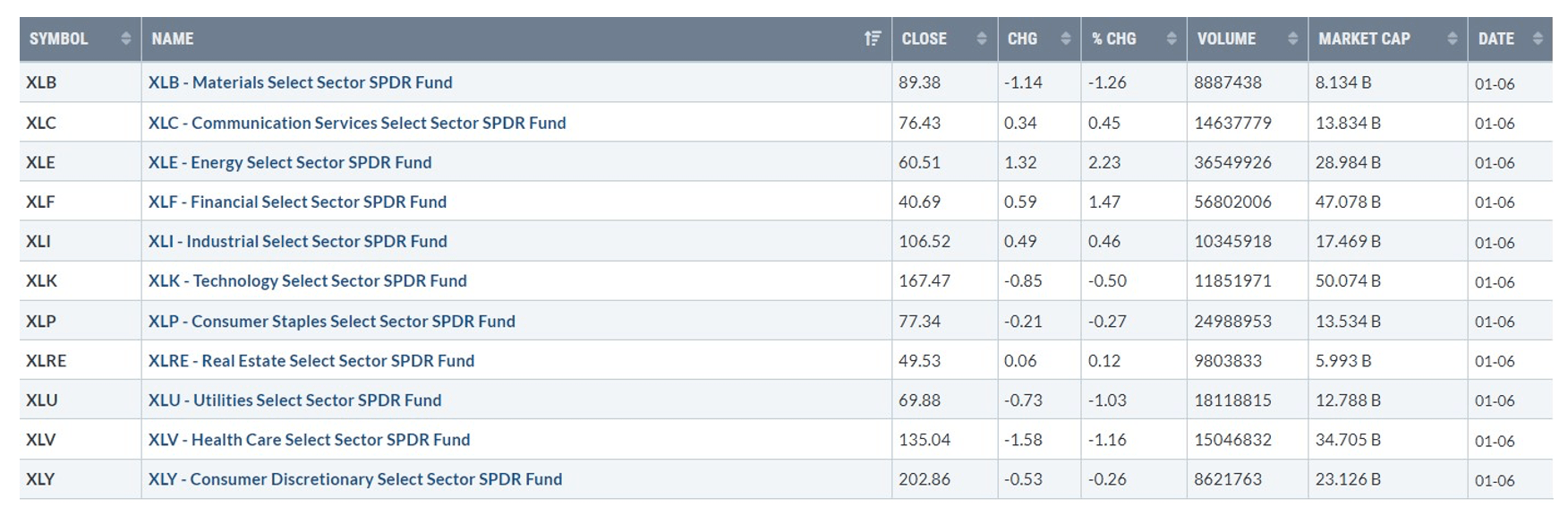

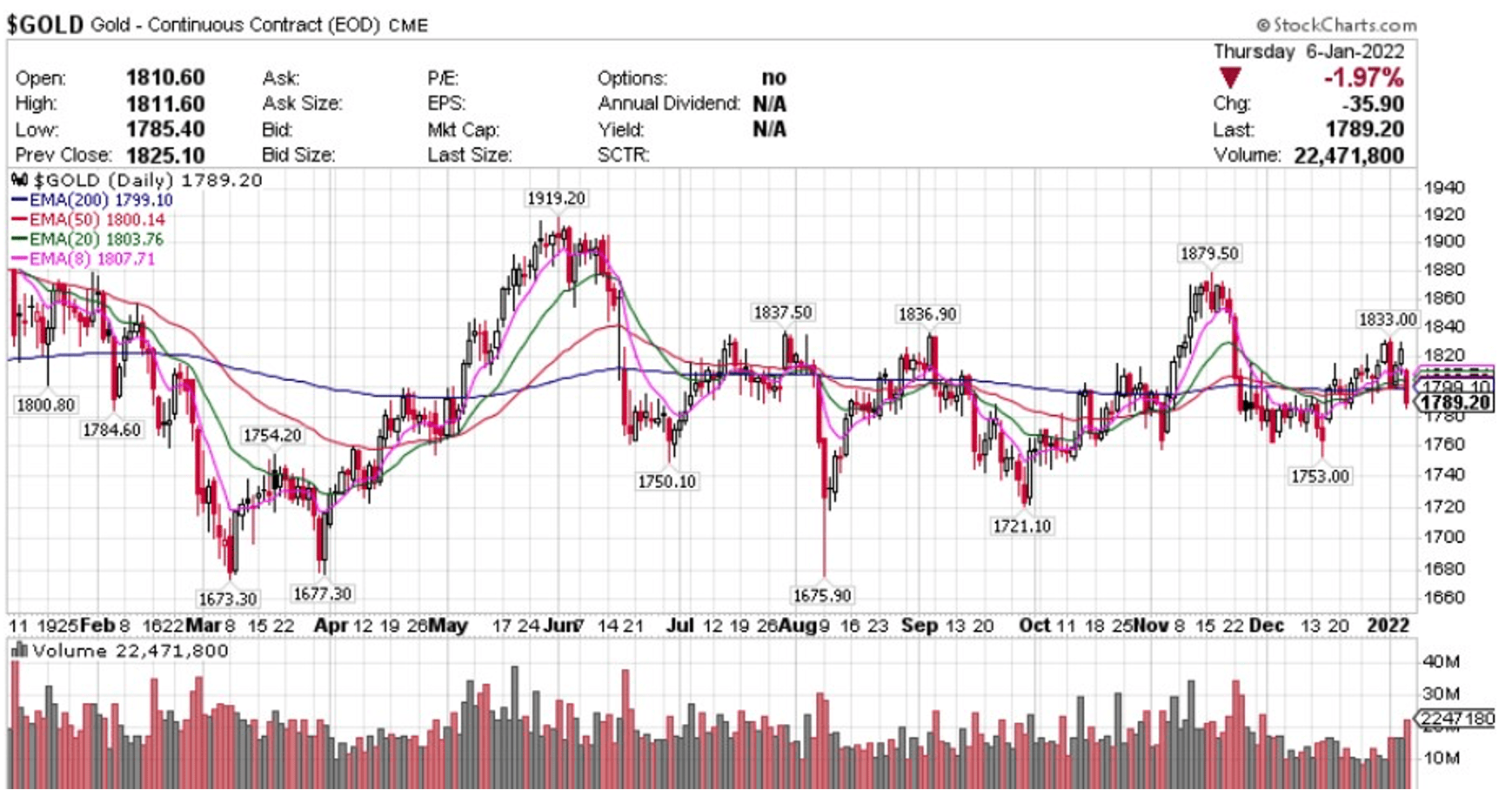

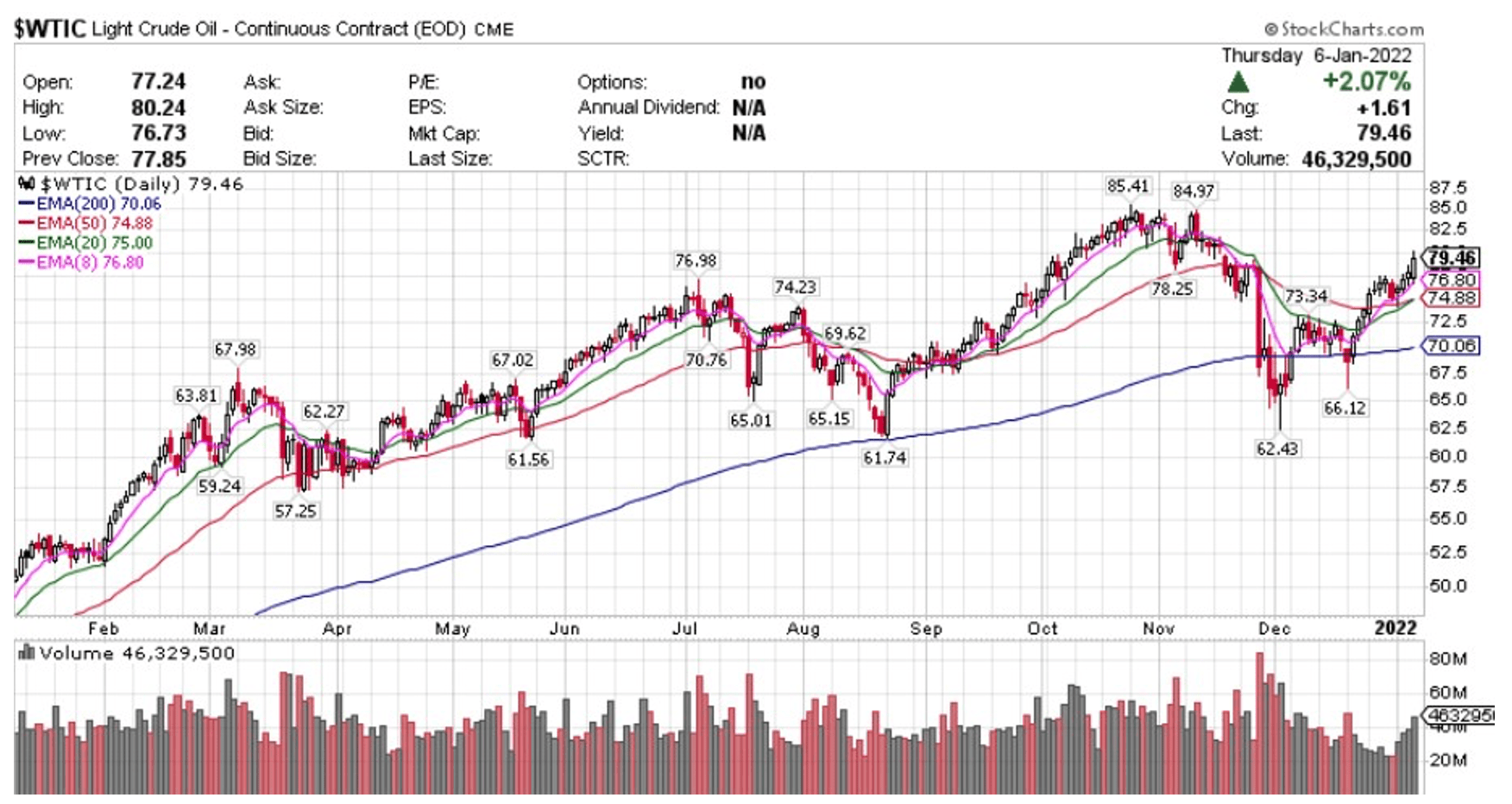

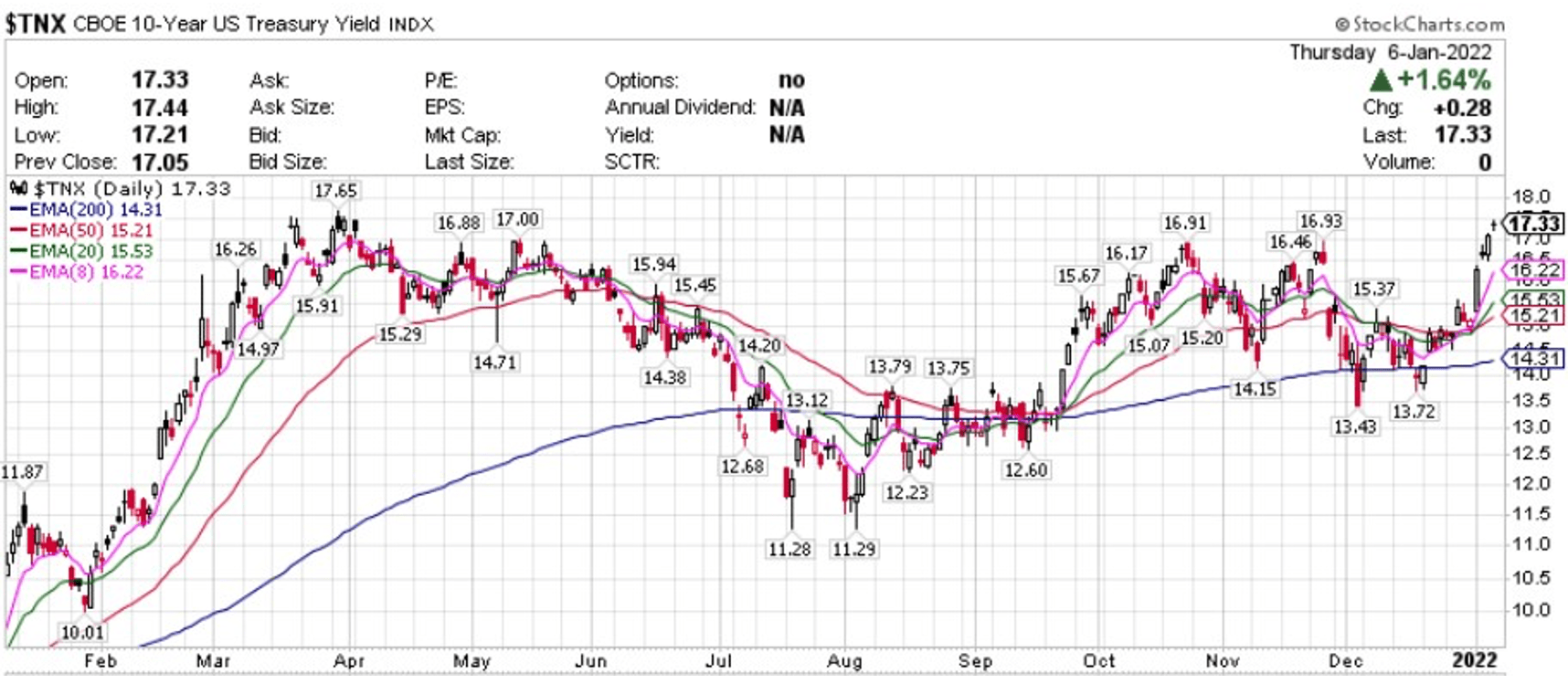

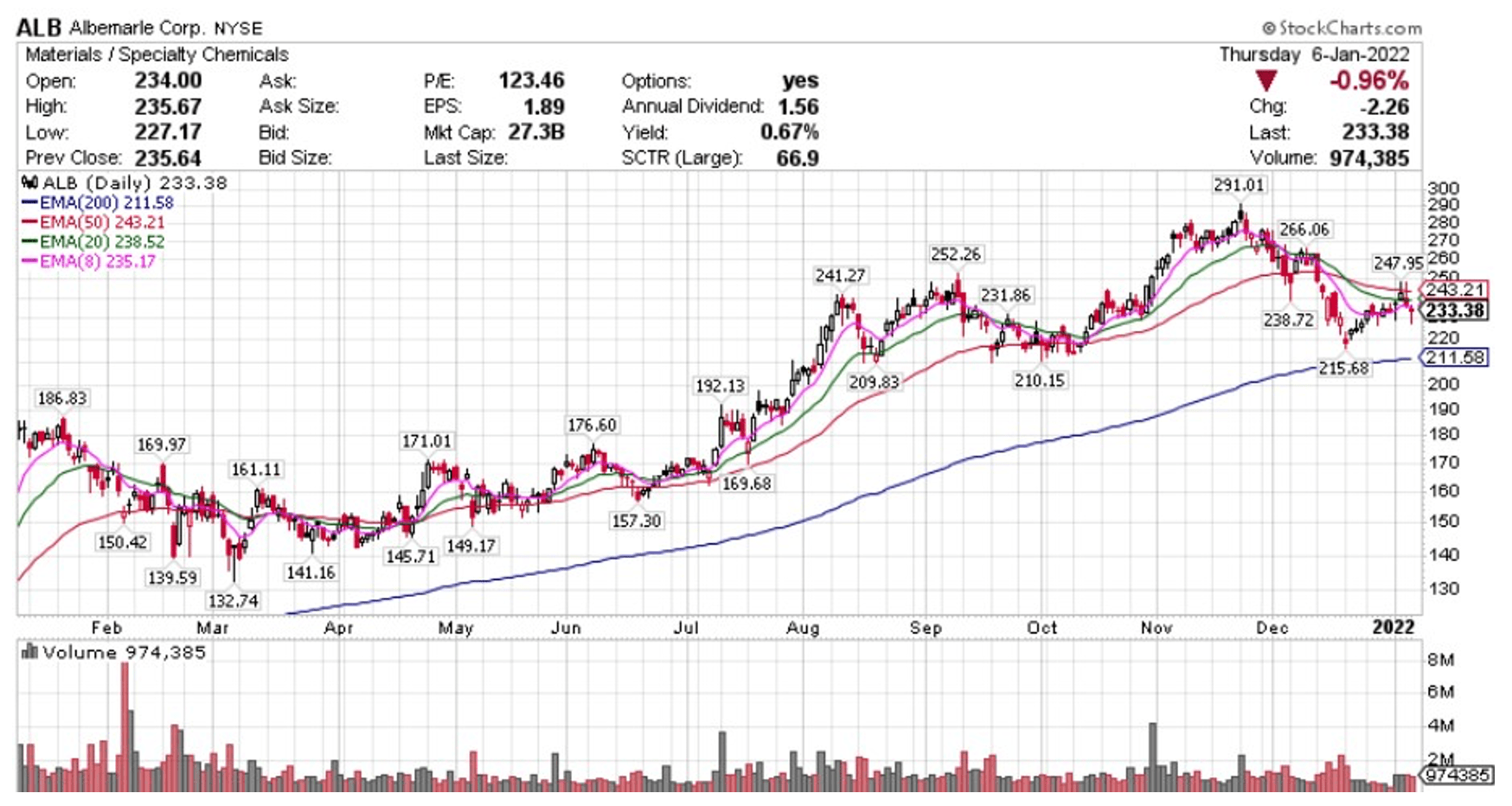

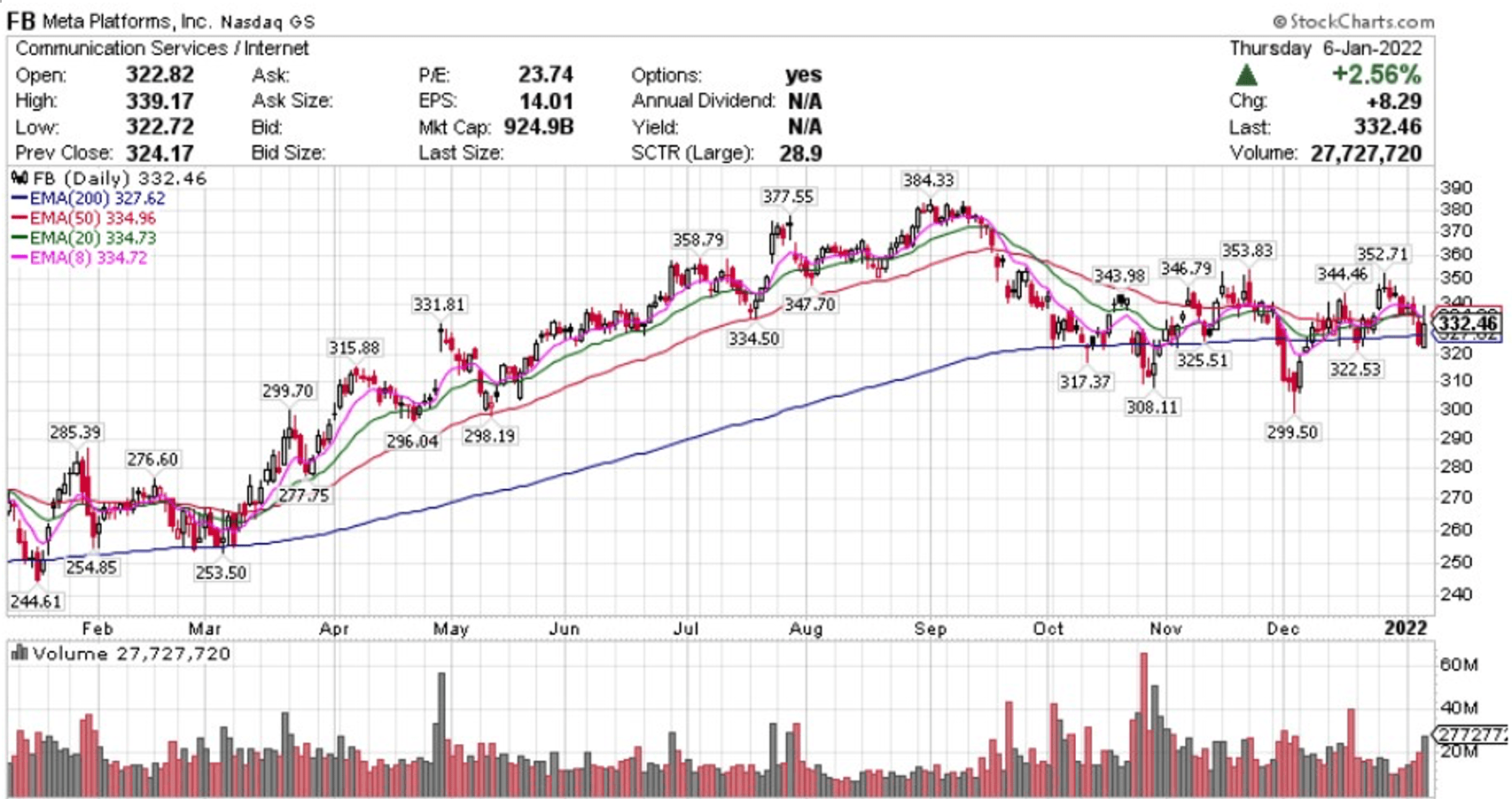

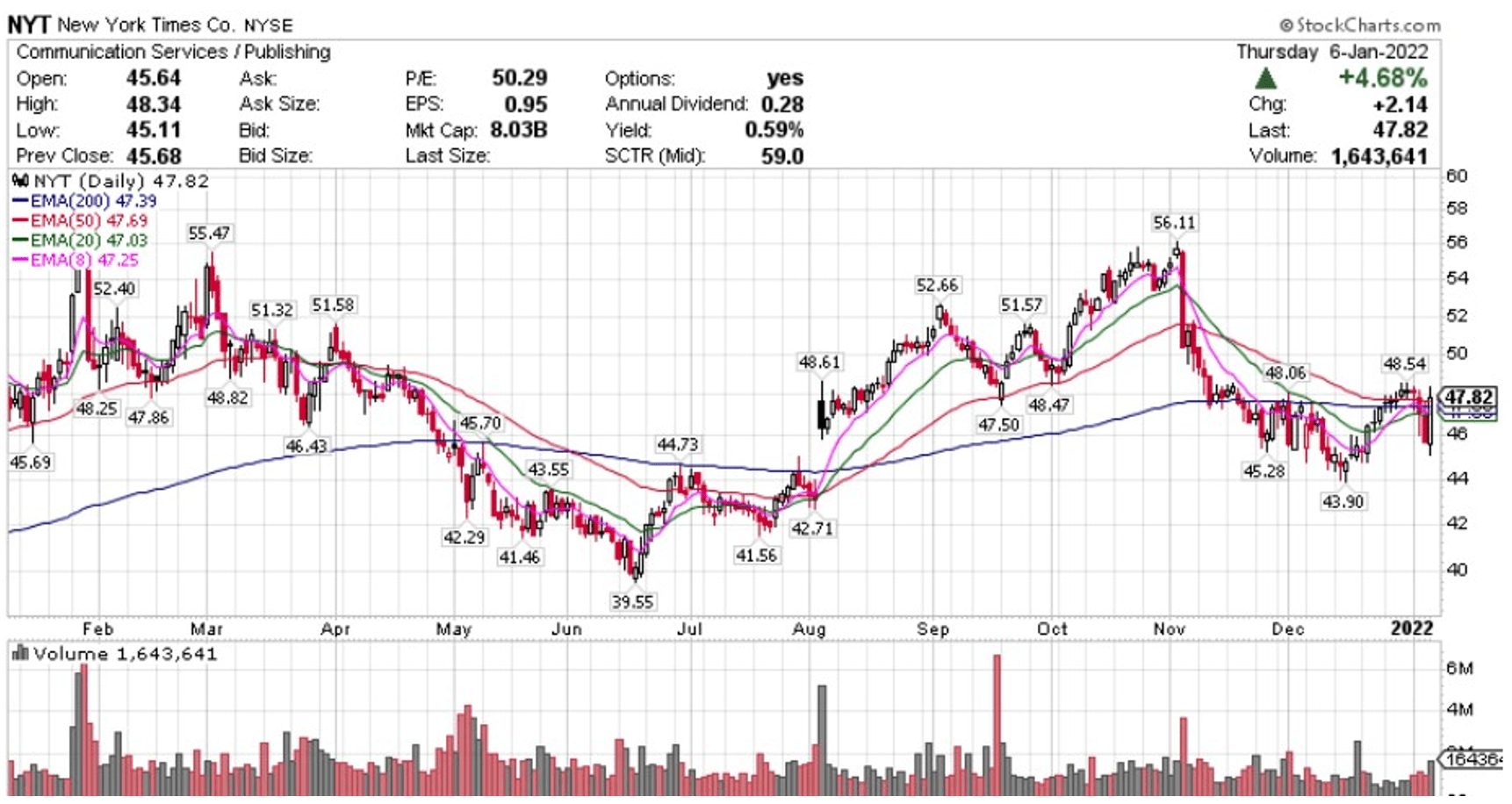

【每日热点】 道指成分股中,联合健康(UNH)收跌将近4.1%表现最差,WBA收跌将近2.9%,IBM跌约2.1%,苹果(AAPL)跌约1.7%,卡特彼勒(CAT)、摩根大通(JPM)、思科(CSCO)、迪士尼(DIS)。人人网(RENN)涨超11%,贝壳(BEKE)涨超10%,富途控股(FUTU)涨超9.5%,雾芯科技(RLX)涨超8.7%,途牛(FUTU)涨超7.7%,拼多多(PDD)涨超7.4%,唯品会(VIPS)涨超6.2%,京东(JD)涨超5.9%,百度(BIDU)涨超4.7%,阿里巴巴(BABA)涨超4.5%,知乎(ZH)涨超4%,斗鱼(DOYU)、老虎证券(TIGR)、新东方(EDU)涨超3.3%,B站(BILI)涨约2.8%,好未来(TAL)涨超2.6%,小鹏汽车(XPEV)涨约1.2%。 标普指数多数收跌,原材料、医疗板块领跌 标普500指数的11个板块多数收跌,原材料和医疗保健板块跌超1.2%,公用事业板块跌超1.0%,信息技术板块跌约0.5%,金融板块则涨超1.5%,能源板块涨约2.3%。 【重要资讯】 鹰派会议纪要后 美联储今年票委再发鹰声:可能最早3月加息 此后缩表 美联储刚发布释放强烈鹰派信号的12月会议纪要,去年由鸽派转为鹰派的一名美联储高官就发表了鹰派言论,放出鹰派联储行动路线的风声。美东时间1月6日周四发布的题为“2021年通胀冲击初始应对”演讲中,拥有今年美联储货币政策委员会FOMC投票权的圣路易联储主席布拉德(James Bullard)表示,美联储可能最早今年3月就决定加息,作为回应通胀高涨的行动,接下来可能开始缩表。“未来几个月,购买资产将画上句号,但FOMC可能为了以适当的速度减少货币宽松而允许被动缩表。”“为了在控制通胀中处于更有利的地位,FOMC可能最早3月的会议上就开始加息,2022年此后的加息将取决于通胀的变化,可能提前、可能延后。”此后,布拉德又告诉媒体:“我个人的观点是,我们可能在上调政策利率后不久缩表。“(加息)宜早不宜迟是有道理的。我认为,(基于最近的数据)3月(加息)绝对是有可能的。”加息后“假设通胀如期望放缓增长,到下半年,美联储将能放慢速度,或者说不那么快加息。”布拉德在演讲稿中指出,在实际经济活动和劳动力市场指标料将保持强劲的环境下,美国的通胀“惊人地大幅上行”。他认为:“美联储面对通胀冲击的最初应对已经反映在金融市场的定价中。“FOMC处于有利的形势,能采取更多控制通胀的必要步骤,包括允许被动缩表,提高政策利率,以及调整此后上调政策利率的时间和速度。”布拉德讲话前一天,本周三美联储公布的12月会议纪要显示,12月会上,“几乎所有”官员都认为,“可能适合在首次加息后某个时候开始缩表”,有一些官员预计,本轮缩表周期的速度可能比前一轮快。纪要还显示,与会“官员普遍指出,鉴于他们对经济、劳动力市场和通胀前景的预测,比他们之前预期的更早或更快地加息可能变得更有保障”。一些人认为,在开始加息后,相对较快地开始缩表可能是合适的。12月会上,与会官员判定“经济前景的不确定性仍然很高,大多数人同意通胀风险偏向上行。官员们对奥密克戎的经济影响存在分歧。多名官员称,奥密克戎令经济前景变得更加不确定,另有多人认为奥密克戎会从根本上改变美国经济复苏的道路。对于奥密克戎变异病毒的风险,布拉德本周四称,奥密克戎正在成为欧洲和美国的主流传染病毒。不过他指出,美国确诊的病例预计会遵循首次发现奥密克戎的南非的模型,南非当地病例在最近几周达到巅峰后持续回落。 Omicron的影响来了!美国12月ISM非制造业重挫 周四,ISM公布的数据显示,美国12月ISM非制造业指数意外远不及预期,自11月的高点大跌,创2020年4月来最大月度跌幅。其中,商业活动和新订单增速均放缓。美国12月ISM非制造业指数62,预期67,11月为69.1。50为荣枯分界线。重要分项指数方面:商业活动指数67.6,创三个月新低,较11月的74.6大跌7个点,此前11月该分项指数创下历史高点。新订单指数61.5,较11月的69.7大跌8.2个点,创去年2月以来的最低。供应商交付指数63.9,较11月的75.7大跌11.8个点。就业指数54.9,较11月的56.5小幅下跌1.6个点。11月时,该就业分项指数创七个月新高。去年的大多数时候,服务业提供商们都试图通过提高工资和奖金,吸引新人和留住已有员工。物价指数82.5,较11月的82.3小幅上升0.2个点,这表明服务提供商们的通胀压力继续增加。订单积压指数降至62.3的三个月低点,11月为65.9。库存指数46.7,较11月的48.2进一步陷入收缩区间。对于市场关注的通胀问题,从ISM非制造业的最新数据看,并没有价格降温的态势。这与本周公布的制造业情况颇为不同。美国12月ISM制造业PMI创近一年新低,其中价格支付指数从11月的82.4暴跌14.2个点至68.2,是当月整体数据回落的重要原因。供应链问题方面,从本次ISM数据中,供应商交付指数月度大跌11.8个点看,供应链困境可能开始缓解。不过ISM调查的受访者们称,并没有看到供应链有任何改善。昨日Markit公布的数据显示,美国12月Markit服务业、综合PMI均创三个月新低,相关的价格分项指数齐创历史新高。彭博新闻社点评称,ISM非制造业的最新数据可能表明Omicron变体病毒开始对旅行、外出就餐和娱乐等面对面服务的供应商造成影响。不过整体来说,ISM非制造业仍然高于新冠疫情前的平均水平。基于最新的ISM非制造业数据,财经金融博客Zerohedge重申近来观点,点评称,“这是否是美联储收紧货币政策的好时机呢?”上日,美联储会议纪要鹰派,表示加息或早于预期,缩表速度可能快于此前周期。 【期货市场】 黄金期货周四大幅下跌,国债收益率加速上扬压继续打压金价。2月份黄金价格大跌35.9美元,跌幅1.97%,至每盎司1789.2美元。 原油期货周四录得连续第四个交易日上涨,并创7周以来最高收盘价,延续了2022年的强劲开局。哈萨克斯坦骚乱和利比亚原油生产中断等令油价得到提振。纽约商品交易所2月交割的西德克萨斯中质原油(WTI)上涨1.61美元,涨幅为2.1%,收于每桶79.46美元。 周四,美联储纪要公布后10年美国国债主力合约延续下跌,收跌0.19%报128'190。10年国债收益率收涨1.64%报1.733%。 【热点个股】 $ALB$ 雅宝宣布:在全球范围内对催化剂产品涨价,立即生效、或根据后续合同涨价。本公司与自身众多供应商仍然看到空前的全球性能源(天然气和电力)和(对我们产品生产具有至关重要作用的)若干关键性原材料成本上涨。当日该股收跌近1%报233.38美元。 $FB$ 瑞银分析师劳埃德·沃姆斯利重申了对并将目标价格上调至440.00美元,此后“元宇宙公司”Meta Platform(原Facebook)盘中涨超3.9%,创近一个月以来最大盘中涨幅。该股最终收涨2.56%报332.46美元。 $NYT$ 纽约时报公司已签署协议,以全现金收购方式收购 The Athletic,这是一家基于数字订阅的全球体育媒体公司,为美国和世界各地的 200 多个俱乐部和球队提供全国和地方报道 5.5 亿美元的价格。当日该股收涨4.68%,报47.82美元

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复