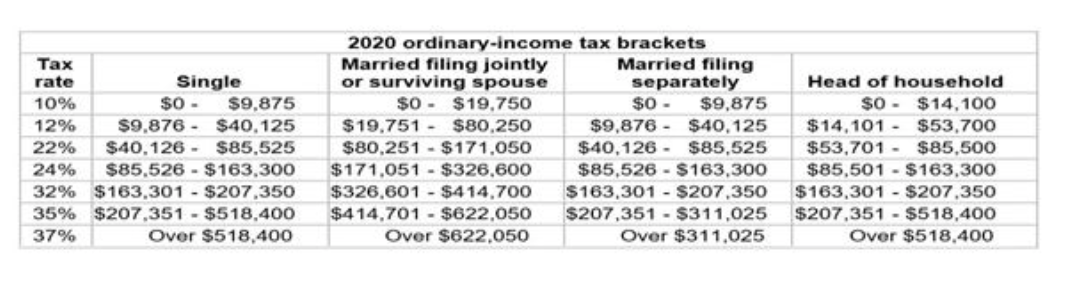

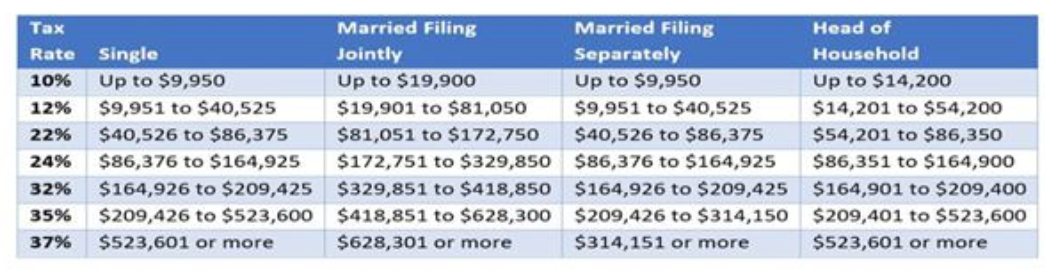

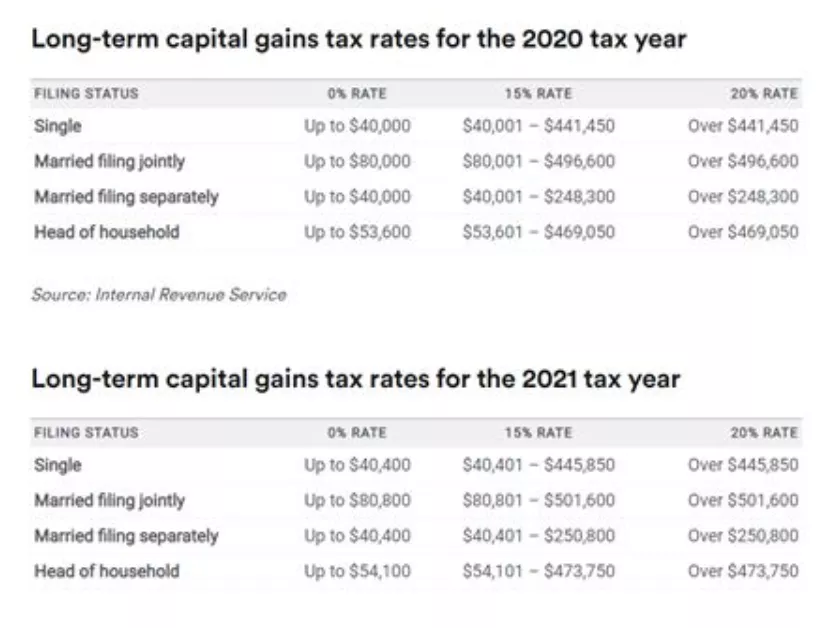

美国科技龙头公司特斯拉自去年12月进注标普500后, 吸引很多老百姓开始了解如何投资,希望在疫情之下可以从中获利。目前美国经济仍然是整体唱旺,大家都期望未来, 但任何投资都涉及风险。如何做到有效及稳健的理财规划依旧是老生长谈的话题。 对于很多有兴趣投资的老百姓来说, 购买任何公司的股票, 都要了解清楚公司背景, 包括财务状况、公司政策、国家对该行业的监管等等, 因为公司的估值是由基本面所推动, 市场对股价将会对此作升幅或下调。在投资后, 更需要控制风险及设定目标, 像规划未来资金成长比例、每年可投入资金、多久能获得回报。如果对自己的理财规划没有一定理解, 可以找专业的资金管理公司咨询。 另外, 美国是"万万税"的地方, 买卖股票也需要缴税。如果是股票在持有一年以下卖出的话, 属于Short Term Capital Gain, 这种短期的资本利得税是跟您的收入所得税一起计算的。 2020年 2021年 **股票在持有一年以上卖出的话, 属于长期资本利得税, 按收入间距为0%, 15% 和20% 美国人寿保险产品林林种种, 而且有些产品可以把现金价值直接参与到股票或者是基金的市场; 或者可以买像IUL (指数型万能寿险)的产品, 把现金价值不直接做投资, 只参考S&P 500、PIMCO、US Bloomberg、黑石、恒生等指数。而且人寿保险也有以下作用: 1. 税务规划的转换 虽然按照前总统特朗普最近的税改法案, 2020年从1140万美元的遗产税减免额提高到1158万美元,今年拜登上任后可能会把减免额改回到原来的549万,还有拜登税改计划里, 提出将个人所得税最高税率, 从现在的37%提高到39.6%, 而且增加向年薪超过$40万的家庭的工资税。拜登税改计划还有很多其他的改变, 都是针对富人征收重税。所以信托加高额寿险正是税务规划的最佳办法。 2. 家庭保障: 疫情来袭, 让很多人都失去家人, 也同时失去经济支柱。这个时候, 保险可以为家庭提供生活来源的保障, 解决后顾之忧。 3. 美国目前没有加入CRS: 置产在美国, 无论是房地产或者金融产品对高净资产人士,具有更隐密的作用 。 4. 财富传承: 现在在美国投资需要合理的规划,如何将财富留给下一代。除基本配置房产以外,高净资产人士同时需要利用高额寿险来做好财富传承。 5. 退休后稳定的收入来源: 在美国通常没有政府提供的养老退休金,需要靠自己来规划将来的养老金。人寿保险可以作为养老年金的规划方案之一。 美国寿险种类 传统定期型: 没有现金价值的临时保障,它仅为一个具体的年数提供寿险承保。当该阶段结束时,承保也随即结束。有些保单提供一项功能,使您能够在一个具体时段内将保单转换为一份长期保单,而且不必再次做医疗合格证明。 终身分红型寿险: 传统型长期保险,与您终身伴随。它提供保证的死亡理赔金,保证保费和按照既定具体比率累积的现金价值。某些保单提供无保证红利,可增加现金价值和死亡理赔金或降低保费。 万能寿险:可伴随终身的保险,灵活保费付款,保险公司提供利息,具有增加现金价值的潜力 。 传统保证型万能寿险 GUL– 利息参照保险公司宣告利率 指数型万能寿险 IUL – 利息参照指数连接,如全球指数或标普500 可变动万能寿险VUL– 保单表现直接参与市场 还有长期护理的方案:对于担心未来如果要预防慢性疾病,需要一份稳定的资金来源付药费和生活费。带有长期护理的寿险就非常值得考虑。 以上保险都可以通过网站直接收到报价并购买相关产品。帮助全美国50%以上家庭保障的人寿保险, 都可以在网上轻松购买。选择寿险需要根据自己的需求以及对风险的承受能力,在专业的寿险经纪人的建议下选择购买。各家保险和各个保险产品所要求的核保要求均不相同,但是对于客户而言,只需要提供真实全面的信息即可,包括客户告知的身体状况、体检结果、财务证明等。 很多美国保险公司会要求购买美国保险的外国人与美国有一定的关联,比如是否经常往返中美之间,子女是否在美国出生,是否有活动的美国银行账户,是否在美国有房产,是否在美国有投资账户,是否在美国其他保险公司购买过保险。而这些信息,保险公司都会收集用来权衡是否核批保单。 **文章中所有资料均来自广告客户,不代表本台立场**

Covered California宣佈超過15萬加州居民通過 從Medi-Cal轉換登記加入Covered California計劃 得以繼續享有健康保險

社会发展与经济的关系

恭祝美国奥淇国际金融/美国宏盛保险与理财 2024年盛大开年志庆及高峰论坛隆重举办

发表评论 取消回复