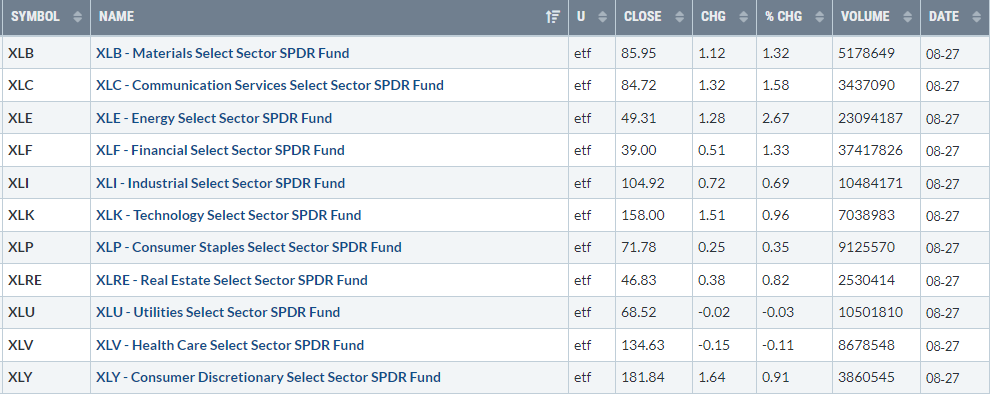

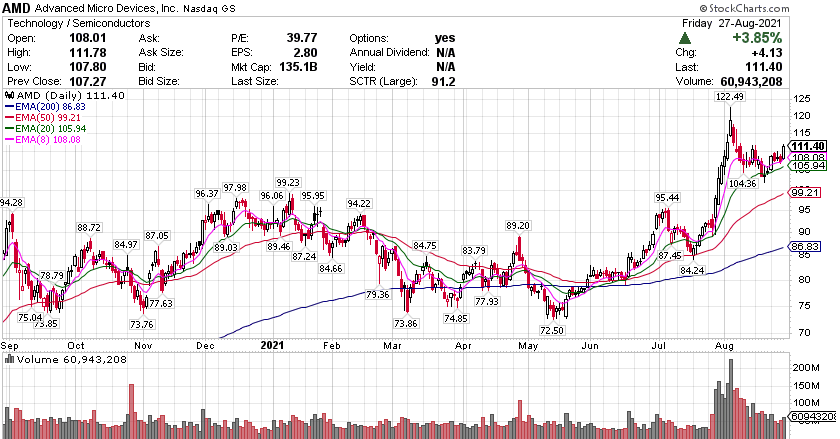

纳指初步收涨逾1%,美国运通(AXP)涨约2%,高盛(GS)、大摩(JPM)、富国银行(WFC)。半导体指数(SOXX)涨超1.8%,芯片股AMKR涨超5.7%,TER、MKSI、LRCX、CCMP涨超4%,但MRVL跌3%。中概电商股蘑菇街(MOGU)涨9%,教育股掌门教育(ZME)涨4%,看准网(BZ)涨3%,微博(WB)则跌超10%,高途教育(GOTU)也跌超5%。 標普500板塊普漲,能源板塊領漲 标普500指数的11个板块多数收涨,能源板块涨超2.6%,通信、原材料、金融板块至少涨超1.3%,医疗保健板块则跌超0.1%,公用事业板块也微跌。 【重要資訊】 美联储二把手:支持今年稍晚开始减码QE 8月27日周五,在美联储主席鲍威尔表示今年可能开始缩减购债(taper)之后,美联储“二把手”、副主席克拉里达称将支持这一时间表,即在2021年晚些时候开始减码QE。克拉里达称,他赞同鲍威尔提到的“美国劳动力市场有所进展但还没有实质性进展”,并预计就业增长将在今年秋季持续:“如果发生这种情况,我将支持在今年晚些时候开始缩减购债。”他还在通胀方面与鲍威尔的观点保持一致,即当前通胀走高是暂时的,而且美联储已经在实现通胀目标方面取得了实质进展,满足了开启taper的两个前提条件之一。他还透露,美联储“确实对12月开始缩减购债进行过测试”,希望在秋季继续更好地了解劳动力市场状况。他也承认,供应瓶颈比预期要大,通胀仍存上行风险,但最终会回归长期目标。与今日鲍威尔看待疫情较为乐观的态度趋同,克拉里达一方面预警新冠Delta变异毒株对美国经济前景构成下行风险,同时也称“美国病例增加还不至于严重到让我改变对前景看法的程度”。有分析称,克拉里达的态度透露出,美联储显然正在考量今年11月还是12月开启taper,因为央行二把手一再提到想要看到秋季的就业数据,这就代表9月22日FOMC会后不太可能宣布taper。克拉里达三周前“意外表态偏鹰”,称今年晚些时候可能宣布开启taper,而2022年末将能满足加息的必要条件,从而导致2023年开始加息。一度令美元盘中急涨和美股跌。今日还有几位美联储高官发声,表态均为“美国经济已经取得大量进展,是时候回撤宽松政策”。他们都是明年FOMC的重磅票委。其中,克利夫兰联储主席梅斯特称,在FOMC开始减码QE方面已经“相当符合”标准,希望借着9月FOMC货币政策会议的机会讨论taper时间表和调整购债的速度:我倾向于美联储在今年底之前开始减码QE,并在2022年中结束之前完成减码QE的过程。一旦完成减码QE,美联储还有时间来评估届时的经济数据。加息并非当前的议题,需要在完成减码QE之后进行。美国尚未实现充分就业。预计今年底的通胀为3.5%-4.0%,可能会在2022年回落。 鲍威尔首度亲口承认:年内可能Taper,但距离加息遥远 8月27日美东时间周五早10点,备受瞩目的美联储杰克逊霍尔全球央行年会召开。美联储主席鲍威尔就《新冠疫情时期的货币政策为题》发表线上讲话,本次年会的主题是“不平衡经济下的宏观经济政策”。在事先准备好的演讲稿中,鲍威尔着重强调了通胀走高只是暂时的,并首度明确称如果经济进展持续,他与大多数美联储官员都支持可能在今年开始缩减买债(taper),但减码QE并不直接暗示未来的加息时间。事实上,美国远未满足加息条件,“距离充分就业还有很长的路要走”。值得注意的是,在评价劳动力市场进展时,鲍威尔承认新冠Delta变异毒株带来了“近期风险”,美联储夏季两次FOMC货币政策会议期间,尽管有7月非农就业不错的数据,但也突发新冠疫情的进一步传播,“我们将仔细评估未来的经济数据和不断变化的风险要素。”鲍威尔明确表示,美联储朝着其通胀目标已经实现了“实质性的进一步进展”,在实现最大化就业方面也取得了“明显进展”但还不够。如果经济持续发展符合预期,“在7月FOMC会上,我和大多数参与者都认为,今年开始放缓资产购买步伐可能是合适的。”最重要的是,鲍威尔明确表示,就算最终量宽QE新增购债彻底结束,也不代表美联储会马上着手筹备加息事宜,原因是劳动力市场仍然存在大量闲置、疫情仍在继续、通胀也有望回落:“即将开启的缩减购债时间和速度不会对加息发出直接信号,加息需要满足的条件不同而且实质上更严格。联邦基金利率的目标区间将继续维持在当前水平,直到经济满足最大就业,而且通胀已达到 2%并有望在一段时间内适度超过2%。实现最大化就业还有很长的路要走,时间也会证明是否已在可持续的基础上达到了2%的通胀率。即使在我们的资产购买结束后,美联储(资产负债表上)规模很大的长期证券持有量仍将继续支持宽松的金融环境。”鲍威尔还援引1950年代的货币政策经验教训称,如果冒然采取了遏制暂时通胀的“不合时宜的政策”,可能尤其具有伤害性,这似乎都在暗示美联储距离正式加息还很遥远:“1950 年代早期的稳定政策告诫货币政策制定者,不要试图抵消通胀可能出现的暂时波动。事实上,做出反应可能弊大于利,尤其是在政策利率如今更接近有效下限之时。货币政策对通胀的主要影响可能会滞后一年或更长时间。如果央行针对暂时通胀马上采取紧缩政策,那么主要政策的效应很可能会在此类需求消失后才出现。不合时宜的政策会不必要地减缓就业和其他经济活动,并使通胀低于预期。当前,劳动力市场仍存大量闲置,疫情也在继续,这样的错误可能格外有害。我们都知道,长期失业可能意味着对工人和经济生产能力的持久伤害。 ” 美联储最关心的通胀指标7月同比增长4.2% 美国核心通胀指标7月再度爆表。据美国商务部统计,美国7月PCE物价指数同比升4.2%,超预期4.1%上涨0.1个百分点,较前值4%也有所上升,远高于美联储的官方通胀目标2%,是1991年以来的最高水平。排除波动较大的食品和能源价格之后,7月核心PCE物价指数同比升3.6%,与预期持平,较前值3.5%提高了0.1个百分点,同样是1991年7月以来的最高值。核心PCE物价指数通常是美联储最青睐的通胀指标。其他数据方面,美国居民收入环比上升1.1%,好于预期的0.2%和前值6月的0.2%;而消费支出环比上升0.3%,略低于预期的增长0.4%及6月的增长1.1%。至于收入方面,在6月消费信贷创纪录的增长之后,7月是一些州取消失业救济福利的第一个月。随着8月份个人收入的增长速度快于支出,使得个人储蓄率小幅上升,从上月8.8%的疫情以来低点上涨到7月份的9.6%。尽管可能不足以引发消费狂潮,令人欣慰的是,美国消费者仍在获得稳定的收入。在细分收入方面,私人工人工资同比增长11.4%,而政府工资同比增长8.1%。创下了历史记录。随着支出和收入的增加,美联储最青睐的通胀指标继续以30年来最快的速度飙升。在今天公布个人收入和支出数据之前,受消费者信心下降的影响,美国7月耐用品订单环比出现下滑,扣除飞机的非国防资本耐用品订单不及市场预期。鲍威尔此前表示,未来几个月通胀率将持续温和上升,然后才会趋于平缓。长期价格水平预期同样上升,与美联储的目标一致。当美国经济复苏取得足够大的进展时,才能开始进行缩减QE。但美国亚特兰大联储主席Bostic表示,高通胀持续时间超过预期。由于经济走强,美联储可能比上次更快地缩减购债规模,预计在2022年底加息。不预计市场会对缩减购债规模的决定做出强烈反应。 【期貨市場】 黄金期货价格周五大幅上破1800美元關口,。纽约商品交易所12月交割的黄金期货价格收漲24.3美元,漲幅1.35%,收于每盎司1819.5美元。 原油期货周五收涨,使美国WTI原油本周涨幅超过10%。市场密切关注美国墨西哥湾区飓风艾达的路径。纽约商品交易所10月交割的西德州中质原油(WTI)期货价格上涨1.32美元,涨幅2%,收于每桶68.74美元。 周五,10年美國國債主力合約小幅收漲,漲幅0.22%收報133’285。10年國債收益率收跌2.24%報1.312%。 【热点个股】 $AMD$ 高盛分析师Toshiya Hari在主持了与Mark Papermaster(技术和工程首席技术官、执行副总裁)和Laura Graves(信息技术首席执行官)的投资者会议后,重申了对AMD该公司買入評級。當日該股收漲3.85%報111.4美元。 $PENN$ Penn National Gaming Inc和Score Media And Gaming Inc宣布,两家公司达成最终协议,Penn National 将以约 20 亿美元的现金和股票收购 theScore。现在,该公司将利用其体育博彩创新来扩大Penn National Gaming的产品。當日該股收漲3.36%報83.56美元。 $BILL$ 周五,Bill.com控股公司公布第四季度销售数据好于预期后,股价大涨29.64%收報283.98美元。本季度支付总额为417亿美元,同比增长64%。客户交易总额增长46%,至820万笔。在整个财年,Bill.com共处理了2920万笔交易,增长了22%。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复