龙头科技股多数收涨,特斯拉(TSLA)收跌逾0.2%。FAANMG六大科技股中,奈飞(NFLX)收涨逾2%表现最佳,Facebook(FB)涨0.7%,苹果(AAPL)涨逾0.4%盘中创新高,谷歌母公司Alphabet(GOOGL)涨近0.4%,亚马逊(AMZN)涨逾0.2%,微软(MSFT)微跌0.02%。

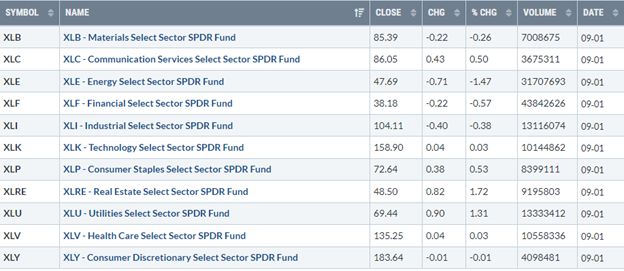

标普500各大板块涨跌各异,能约板块继续领跌

标普500指数的11个板块收盘涨跌各异,能源板块跌超1.5%,金融板块跌超0.6%,工业和原材料板块跌约0.3%,防御性的房地产板块则涨约1.7%、公用事业板块也涨1.3%。

【重要信息】

美国航空客流量创5月新低,票价意外回落

随着Delta变异毒株的肆虐,美国多州新冠疫情大幅反弹。这让美国航空业希望夏季客运量的复苏延伸至秋季的愿望破灭。据美国运输安全管理局(Transportation Security Administration,TSA)的数据,周二(8月31日)有135万乘客进行安检,是自5月11日以来最少的一次。旅行需要通常在夏季晚些时候伴随着孩子们开学而降低。航空客流量的下降,使得美国境内航班机票价格下滑。TSA的最新数据表明,今年早前几个月航空业显着复苏的态势有暂停迹象。今年2月初到8月初,随着全美各地的疫苗接种率上升,消费者对旅行的信心有所回升。消费者迫切通过乘飞机旅行释放自疫情以来被压抑的心情。事实上,8月低迷的航空客流量是有预期的。美国几大航空公司高管上月纷纷表示担忧:他们称机票订购量有所减少,使得公司达不到预期的运营利润额,而罪魁祸首就是Delta病例的增加。7月,美国四大航空公司陆续公布了强劲的二季度财报。美联航连续6个季度出现亏损,但今年二季度的亏损已经降至疫情以来的最低。美国航空二季度营收同比增长361%,同比由亏转盈1900万美元。西南航空当季营收同比增长297.6%,同比由亏转盈3.48亿美元。达美航空也实现盈利,并宣布适时新增空客和波音飞机。Adobe公司的航空消费数据,也与上述客流量趋势吻合。6月份消费者在美国国内航班上花费了60亿美元,这一数字仅比新冠疫情前的水平低5%。而7月份美国国内航班网络预订消费下降了13%,消费总额为52.6亿美元。从8月1日至21日,美国国内航班销售额为29亿美元,与2019年疫情前同期相比下降了33%。美国联合航空周三表示,在即将到来的劳动节假期,9月2日至9月7日期间(包括劳动节周末),它预计载客人数为200万,约为2020年的三倍,但仍低于疫情前2019年同期载客人数260万。联合国贸易和发展会议的一份报告显示,新冠疫情给全球旅游业带来的经济损失在去年和今年总计超过4万亿美元,仅今年的损失就可能达到1.7万亿至2.4万亿美元,比预期要严重得多。报告还强调,旅游业的危机仍没有结束。许多疫苗接种率低的地区仍在实施严格的旅游限制,全球旅游业可能要到2023年才能恢复到疫情前的状态。

OPEC+会议如期坚持增产原计划,原油应声收跌

9月1日周三美股午盘前,以沙特和俄罗斯为首的产油国联盟OPEC+全体部长级会议开幕。有OPEC+代表向媒体透露,OPEC+部长级联合减产监督委员会(JMMC)建议坚持增加石油供应的原计划,即今年8月至12月每月增产40万桶/日,消息令美油WTI维持大约1%的跌幅。据悉,本次闭门视频会议仅召开了不到30分钟,各国石油部长们便达成统一意见,与7月会议决定按月逐步增产政策的旷日持久谈判形成了鲜明对比。由于会议进展顺利,与7月宣布的产量决策相差无几,本次OPEC+会议将不召开新闻发布会,这代表观察人士和记者们也没有了提问的机会。下一次OPEC+部长级会议定于10月4日举行。此前有内部人士对路透社称,OPEC+已经提升了对明年石油需求的预测,可能成为坚持增产的理由之一。目前油价收复了8月中旬以来的绝大部分跌幅,今年余下时间的供应前景保持相对紧张,也令OPEC+几乎没有理由改变逐月增加供应的既定安排。本次会议结果也符合市场普遍预期。统计显示,OPEC+大约有45%的闲置供应已恢复上线,按照当前的逐步增产安排,预计到2022年9月时,去年为抗击疫情而诞生的史无前例减产政策之下的剩余供应会陆续恢复。8月27日当周,美国EIA原油库存骤降716.9万桶,是市场预期降幅250万桶的近三倍,也是前值降幅298万桶的两倍,是至少今年2月以来最大单周降幅。同时,上周美国EIA汽油库存增加129万桶,预期为减少160万桶、前值为减少224万桶,但包括柴油和取暖用油在内的精炼油库存减少173.2万桶,预期为减少55万桶、前值增近65万桶。EIA还表示,上周包括工业用途在内的美国石油产品总需求创1990年有记录以来的历史新高,预期消费量增加约100万桶/日,至2280万桶/日,周度跳涨4.6%,反映出经济复苏仍处在正轨。美国传统夏季驾驶高峰期将于下周一(9月6日)劳动节结束,有分析称,上周EIA数据显示在新冠Delta变种毒株快速传播的同时,美国汽油需求周度基本没有变化(或恶化),将利好油价。

美国8月ISM制造业好于预期,订单积压重新增加

周三,美国供应管理协会(ISM)公布的数据显示,美国8月ISM制造业指数59.9,预期为58.5,7月为59.5。50为荣枯分水岭。8月ISM制造业较7月略有提升,主要由于订单、生产、订单积压分项的增加。不过订单积压的重新增加,凸显出供应瓶颈对制造业的影响。就业指数再次陷入萎缩,材料支付价格指数创12月来最低。重要分项指数方面:新订单指数从7月的64.9上升至66.7。就业指数从7月的52.9大幅降至49,再次陷入萎缩,也是去年11月以来的最低水平。最近几个月,ISM就业分项指数在相对低位徘徊,6月时该分项指数在连续六个月处于扩张之后,跌破50的荣枯线。材料支付价格指数从7月的85.7大幅下滑至79.4,为去年12月以来的最低水平,反映出高位的价格压力有所缓解,不过这仍然远超新冠疫情之前的水平。订单积压指数从7月的65,升至68.2,与1993年来的历史第二高数据一致。该分项指数上升,表明供应和运输方面的挑战正在限制制造业的增长。供应商交货指数大幅下降3个点,降至69.5。这反映出美国制造业的供应链瓶颈下,劳动力不足,延长了交货时间。工厂库存指数上升到54.2,创下2018年11月以来的最高;7月时该指数陷入萎缩,仅为48.9。ISM协会下属的制造业委员会主席Timothy R. Fiore在公布报告时表示:商业调查委员会小组成员报告说,他们的公司和供应商继续以前所未有的程度挣扎,以满足不断增长的需求。制造业经济的所有领域都受到影响,影响因素包括:创纪录的原材料交付周期、关键基础材料的持续短缺、大宗商品价格上涨和产品运输困难等。新冠疫情再次变糟,加重了疫情期间面临的问题——工人短缺、零件短缺导致短期停工、填补空缺职位困难、海外供应链,这些都继续限制制造业增长潜力。不过,小组成员们依然乐观。8月ISM制造业PMI公布前15分钟,Markit公布的数据显示,美国8月Markit制造业PMI终值降至61.1,创4月以来终值新低。8月制造业输入物价分项指数终值升至87.5,创2007年5月份有数据记录以来的最高。8月就业分项指数终值降至2020年12月份以来新低。

【期货市场】

黄金期货周三收低。今日公布的美国ADP私营部门就业数据弱于预期,仅短暂提振避险金属价格上涨。投资者期待周五公布的非农就业报告将为黄金提供更明确的方向指导。周三纽约商品交易所12月交割的黄金期货价格下跌2.10美元,跌幅0.1%,收于每盎司1816美元。

原油期货周三收盘小幅上涨。周三召开的石油输出国组织及其盟友(OPEC+)会议确认了其先前将每日原油产量增加40万桶的计划。纽约商品交易所10月交割的西德克萨斯中质原油(WTI)期货价格小幅上涨9美分,涨幅略高于0.1%,收于每桶68.59美元。

周三,10年美国国债主力合约小幅收涨,涨幅0.04%收报133’160。10年国债收益率收跌0.15%报1.302%。

【热点个股】

$AI$

C3.AI公布季度亏损为每股0.37美元,比分析师一致预期的0.28美元低32.14%。该公司公布的季度销售额为5240万美元,比分析师一致估计的5116万美元高出2.42%。该股当日收涨3.05%报53.11美元,财报公布后一度跌超10%。

$CHPT$

Chargepoint Holdings Inc.周三财报显示,第二季度亏损8490万美元,合每股29美分,一年前报告亏损3530万美元。销售额从一年前的3500万美元增加到5610万美元,其中超过4000万美元归功于其网络收费系统。当日该股收涨0.38%报21.23美元,高管们提高了今年的销售目标,导致股价在盘后交易中上涨逾11%。

$CHWY$

Chewy当日收跌0.78%报87.43美元,在第二季度业绩公布后,股价在盘后暴跌10%,季度收入同比增长26.8%,至21.6亿美元,略低于街头估计的21. 7亿美元。大致符合一致预期。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复