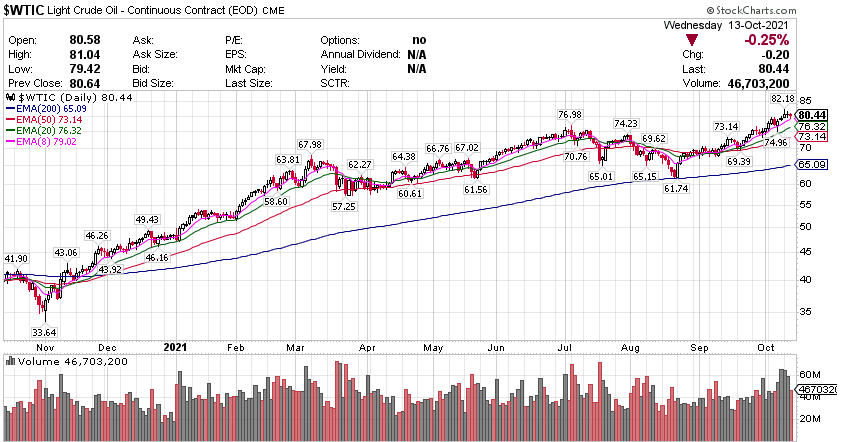

银行股领跌标普,摩根大通(JPM)至少跌2.6%,BRO涨超1.4%,TROW涨约1.6%,FRC涨约2.1%。中概股中雾芯科技(RLX)收涨超14.8%,新东方(EDU)涨超8.3%,贝壳(BEKE)涨超7.2%,知乎(ZH)涨超5.9%,小鹏汽车(XPEV)、好未来(TAL)涨超5.7%,拼多多(PDD)涨超4.3%,唯品会(VIPS)涨约4.1%,百度(BIDU)、京东(JD)涨超2.7%,理想汽车(LI)涨超2.3%,蔚来(NIO)涨超2%。 标普指数止跌回升,所有板块基本收涨 标普500指数的11个板块普遍收涨,公用事业板块涨超1.1%,原材料板块涨超0.7%,科技信息、可选消费、房地产、通信板块均涨约0.5%,能源板块则跌0.1%,金融板块也跌超0.6%。 【重要資訊】 美国政府上调明年国际油价,警告今冬燃料費用显著增加 10月13日周三,美国能源信息署EIA发布了官方的短期能源展望报告以及冬季燃料展望报告。由于美油WTI本周二报收于2014年10月底以来的近七年最高,并且冲破了80美元整数位心理关口,相关的石油及其制品展望报告以及库存、产量、价格预测都引发市场高度关注。EIA在10月能源月报中将2021年美国原油产量的均值预期进一步下调至1102万桶/日,等于今年石油产量或较去年减少26万桶/日,9月报告时还预计今年下滑20万桶/日。这主要由于对今年第三、第四季度的产出预测更为下修,10月产量或达1100万桶/日,12月略增至1130万桶/日。但该官方机构认为2022年美国原油产量会重新反弹至均值1173万桶/日,比9月时的预期多出1万桶/日;预计明年美国油产以平均71万桶/日的年化速度增长,高于此前预期的64万桶/日。不过,美国油产尚未恢复至2019年11月疫情前的峰值为1296.6万桶/日。EIA预计,美油WTI价格在今年四季度均值为78美元/桶,等于徘徊在近七年高位;国际布伦特油价在四季度均值为81美元/桶、到2022年一季度均值为78美元/桶,均比上次月报的预期上调了10美元/桶,主要反映出在此期间全球石油库存的降幅更大、石油市场比此前预期更为紧张。在谈到抬高WTI近期价格的因素时,报告称首先是飓风“艾达”令美国墨西哥湾原油产量减少了约3000万桶,这导致美国原油库存下降,预计9月底的商业总库存为4.209亿桶,是2018年9月以来的三年新低。美国油储已连降了六个月,3至9月减少了8100万桶(16%),创1973年有数据以来、除去战略石油储备之外所有库存的史上最大半年降幅。其次,以沙特和俄罗斯为首的OPEC+产油国联盟在10月4日决定不超量增产,也助涨了油价。同时,天然气价格屡创新高,令亚洲和欧洲部分地区转向石油制品来发电,抬高了需求。鉴于全球石油库存正稳定且呈规模地减少,原油价格将持续增长,今年三季度时全球油储已连降五季:“我们现在预计今年四季度和明年一季度,全球石油库存下降速度将比之前预期更快,这在很大程度上反映了同期的全球石油供应量下降,预计9月底OECD的商业石油库存也处于三年新低。我们还提高了对今年末到明年初的冬季全球石油需求预期,今冬布伦特将保持80美元/桶附近。” 报告称,明年OPEC+、美国致密油和其他非OPEC国家的产量增长将反超全球石油消费量的增长,而且后者增幅会放缓,这将令布伦特从当前水平降至72美元/桶的年度均值,但比此前预期上调近6美元。EIA还将明年WTI价格预期提升近6美元至68.24美元/桶,此前预期为62.37美元/桶。 美联储首次給出Tapper時間,最快11月启动明年中结束 自新冠疫情爆发后加码QE以来,美联储首次开会明确谈到了未来如何缩减并结束QE的Taper路径问题。美东时间10月13日周三公布的会议纪要显示,今年9月22日结束的美联储最近一次货币政策会议上,与会联储官员表达了可能如何减慢当前QE购债速度的观点,特别评价了联储工作人员设计的演示性缩减购债路径。其中明确提到:“演示性的Taper路径是为了简化对外沟通而设计,它将带来净购买资产速度的逐步下降。若今年晚些时候启动,将导致美联储明年年中左右结束购买(资产)。该路径的特色是,每月减少购买资产,其中美国国债减少100亿美元,机构MBS减少50亿美元。”与会联储官员总体评论认为,上述Taper路径提供了一种可能适合的模板,几位(a couple of)官员主张,应提前告知大众相关计划,这可能减少市场因放缓购债做出负面反应的风险。与会者指出,启动Taper要保持基于结果的标准,一旦经济发展形势与美联储官员预计的截然不同,联储就可能调节放慢购债的速度。多名(several)与会者暗示,他们青睐比演示性范例更快的速度调节购债。纪要称,虽然9月会议并未对放缓购债拿出任何决策,但“与会者总体评估认为,假设经济复苏依然普遍保持正轨,可能适合在明年年中左右结束循序渐进的Taper进程。”“如果下次会议(即11月会议)决定开始减少购买,Taper的进程可能从始于11月中或12月中的月度购买日期开始。”9月美联储自疫情爆发以来首次在会后决议中为Taper造势,称若如预期继续取得就业和通胀的进展,调整购买资产的步伐可能很快有保障。联储主席鲍威尔在会后的新闻发布会上表示,最早11月官宣Taper,不需要超强劲的9月就业数据就能满足启动Taper的要求,明年中旬左右结束QE购债可能适宜。会议纪要显示,9月多位与会者讨论了在考虑购买资产和政策立场时的风险管理问题。他们提到经济前景有大量的下行风险,包括金融环境可能收紧,新冠疫情反扑可能导致经济复苏的速度比预期的慢,财政支持措施减退可能导致财政政策成为打击经济的因素。在通胀方面,他们提到了上行的风险,即“通胀水平居于高位的时间将可能持续得比预期久,尤其是在事实证明劳动力和其他供应方面的短缺比当前预计的更持久时,或者长期通胀预期可能升至符合(FOMC)委员会长期通胀目标2%上方时。”他们提到的通胀下行风险包括,如果公众将美联储的行动错误解读为宽松比实际水平低,通胀预期可能下降。此外,多名与会者担心,通过购债带来的高度宽松可能让金融稳定的风险增加。9月美联储会议保持接近于零的政策利率不变。会后公布的最新经济预期显示,美联储官员预计今年经济增长比此前预期的慢,但暗示加息可能比预期来得更早。点阵图显示,半数官员预计明年加息,半数以上官员预计到后年至少加息三次。会议纪要称,与会官员会上再次确认,有关购债的就业和通胀“有实质性进一步进展”标准“和当前提供的利率指引标准截然不同,调整购买资产的政策转向并未给利率政策提供任何直接的信号”。FOMC委员会已经表述不同于调整购债且较之更严格的条件,需要满足这些条件才能开始加息。会议纪要显示,多位与会者强调,经济环境可能证明,未来几年应该将利率保持或接近在近零水平。除了指出经济仍远未达到充分就业外,其中多人还预计,今后几年可能有持续的通胀下行压力。这些与会者认为,在这样的环境下,决策者面临的一大挑战是保持足够的政策宽松,以便让平均通胀水平保持在2%,从而提高美联储新政策框架的信誉,促进实现充分就业和价格稳定的双重使命。另有多名与会者则提到明年底以前开始加息的可能性,因为他们预计,届时可能满足联储利率指引中阐明的劳动力市场和通胀条件。其中部分与会者预计,通胀可能到2022年、即明年还会居高不下,且存在一些通胀上行的风险。 美联储克拉里达:称Taper前景不变,通胀絕非暂时 截至 8 月的 12 个月内,美联储首选指标衡量的美国通胀率为 4.3%,远高于美联储 2% 的目标。美联储最新公布的9月一年期通胀预期已达到5.31%,创2013年启动消费者预期调查以来的新高,之前为5.18%;而9月三年期通胀预期上升至4.19%,也创历史新高,之前为4.00%。美东时间10月12日周二,美联储副主席克拉里达在国际金融协会年度会议的演讲中表示,美国通胀风险偏上行,他在通胀强于预期、经济增长强劲和今年招聘人数增加的情况下,美联储准备开始减少或逐步缩减资产购买。目前,(供应)瓶颈问题是一个“极大的未知数”,将需要更长时间来化解这些瓶颈。美国当前(通胀)形势与20世纪70年代的滞胀有着太多的区别。他认为,美国不会走向 1970 年代出现的那种“滞胀”——失业率和通胀同时上升。1970 年代是货币政策出现相当严重的政策错误的十年,而当下的美联储官员早已吸取教训,不会让这些政策错误重演。风险倾向于通胀高于预期水平,通胀飙升“很大程度上是暂时性的”。基础通胀接近美联储2%的通胀目标。全球经济将非常稳健地增长,经济将继续走强,但新冠德尔塔变异毒株影响到三季度的经济活动。如果美联储看到家庭和企业开始预期更高的通胀的证据,这将加剧人们对更持久的价格上涨的担忧,这将要求加息。此前,因为疫情使得美国经济停摆,美联储在 2020 年 3 月疫情大规模爆发时将其短期基准利率下调至接近零。自 2020 年 6 月以来,它每月至少购买 1200 亿美元的国债和抵押债券,以提供额外的资金支持。美联储二把手今日的讲话则表示,“我们可能很快就会在明年年中左右结束资产购买。” 华尔街日报分析称,此表态表明美联储可能会在 11 月 2 日开始的为期两天的会议上宣布逐步缩减购买规模的计划。由于新冠病毒变异毒株已经减缓了美国就业市场的招聘,近几个月来实现充分就业的进展有所放缓。美国劳工部周五公布的一份报告显示,9 月份净招聘人数仅为 194,000 人,远低于预期的 500,000 人增加。对此,克拉里达非常有信心,他认为宽松的货币和财政政策最终将在控制通货膨胀的同时恢复就业最大化。同时,他还指出,财政政策对总需求的支持——包括过去一年半由国会和白宫授权的(迄今为止)未动用的转移支付所产生的近 2 万亿美元的累积超额储蓄”。对于9月非农就业报告显示的美国就业人口增幅放缓问题,美国亚特兰大联储主席博斯蒂克 Raphael Bostic 也回应道,不应当妨碍到Taper(减码QE)前景。博斯蒂克在彼得森国际经济研究所的一次线上演讲中表示,供应链导致价格飙升服务业的中断或重新开放可能会持续下去,即通胀不是暂时的,而且似乎正在扩大到经济的更多部分,即变得更糟。 【期貨市場】 黄金期货价格周三收高2%,创一个多月来的最高收盘价。美国9月CPI报告公布后,美元与美债收益率走软,推动金价上涨。纽约商品交易所12月交割的黄金期货价格上涨35.40美元,涨幅2%,收于每盎司1794.70美元。 美国原油期货周三下跌,但仍保持在关键的80美元大关上方。昨日美国WTI原油期货收于近七年高位。纽约商品交易所11月交割的西德克萨斯中质原油(WTI)下跌20美分,跌幅近0.3%,收于每桶80.44美元。 周三,10年美國國債主力合約繼續反彈,收漲0.12%收報131‘095。10年國債收益率跌1.96%報1.549%。 【热点个股】 $PLUG$ 摩根士丹利上调該公司評級至增持。此外,今天宣布与 Phillips 66签署谅解备忘录,合作开发低碳氢商业机会;此外,公司还宣布与空中客车公司就航空旅行中绿色氢的可行性研究建立战略合作伙伴关系。當日該股大漲12.79%收報33.59美元。 $DAL$ 達美航空报告了第三季度的结果,与 2019 年同期相比,国内客运量恢复了 72%。鉴于强劲的假期需求以及企业和国际需求的预期改善,公司预计第四季度的转速将恢复至 2019 年的 70%;但燃料价格的上涨预计将“给公司在 12 月季度保持盈利的能力带来压力”。當日該股大跌近5.8%收報41.03美元。 $SRPT$ 該公司宣布公开发行 5 亿美元的普通股。还指导 Q3 净产品利潤約1.669 亿美元,而去年同期的净产品收入为 1.214 亿美元。當日該股大跌超12%收報83.22美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复