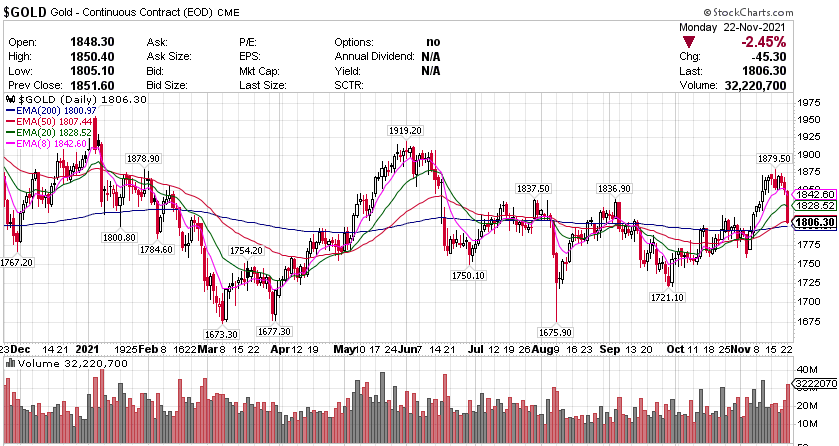

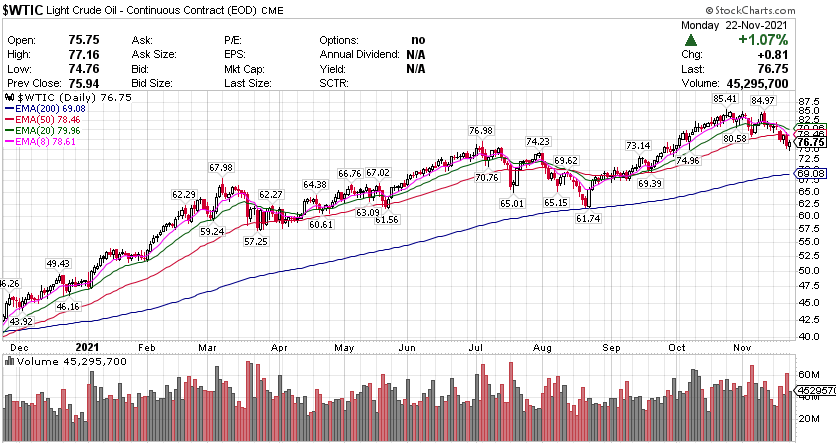

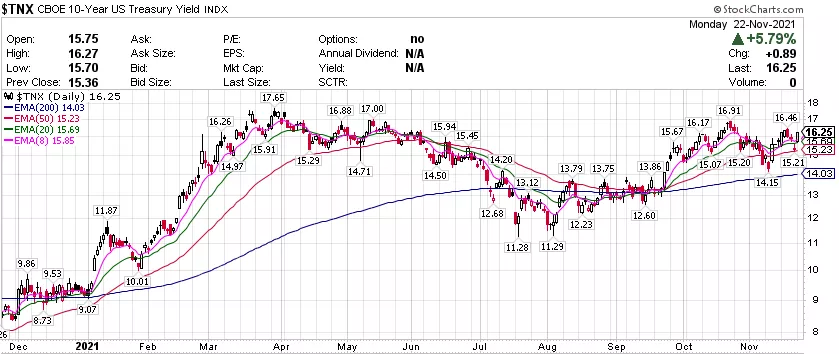

龙头科技股多数收跌,特斯拉(TSLA)收涨逾1.7%,FAANMG六大科技股中,苹果(AAPL)收涨近0.3%,奈飞(NFLX)收跌近2.9%,亚马逊(AMZN)跌逾2.8%,Meta和谷歌母公司Alphabet(GOOGL)跌超1%,微软(MSFT)跌近1%。热门中概股涨跌各异,京东(JD)收跌逾4%,阿里巴巴(BABA)、腾讯ADR(TCEHY)、百度(BIDU)、拼多多(PDD)跌超2%,好未来(TAL)跌超1%,而蔚来汽车(NIO)收涨逾7%,新东方(EDU)涨超6%,知乎(ZH)涨近4%,哔哩哔哩(BILI)涨超2%,理想汽车(LI)涨近2%,小鹏汽车(XPEV)涨近1%。 標普板塊多數收漲,但整體收跌 标普500指数的11个板块多数收涨,能源板块收涨1.81%,金融板块收涨1.43%,日用消费品板块涨0.77%,公用事业、工业、原材料也不同程度地上涨,医疗保健板块则跌0.47%,房地产板块跌0.50%,可选消费板块跌0.53%,科技信息板块跌1.14%,通信板块跌1.24%。 【重要資訊】 白宮提名鲍威尔连任,美联储或将加快缩紧步伐 媒体分析认为,在美国开始收紧货币政策之际,提名鲍威尔连任美联储主席有助于保持央行政策的一致性。而如果选择布雷纳德需要一些时间才能正式上任,这可能会推迟许多政策转变。彭博社评论认为,拜登政府的提名将会使得美联储进一步转向鹰派,可能会给前端利率的押注进一步添加燃料。这一消息确实也让市场反应转“鹰”,美元、美债收益率涨,黄金跌;而交易员们对美国首次加息的预期从明年7月提前至明年6月,是目前最鹰派的定价,美元指数迅速上涨,各期限美债收益率走高但收益率曲线趋平。任命决定在很大程度上与布雷纳德 Lael Brainard 相对鲍威尔更倾向于放开政策这一事实有关。2020年8月鲍威尔修订美联储的货币政策框架,布雷纳德便是重要的贡献者之一。今年夏季,鲍威尔和布雷纳德也一致认为高通胀反映的是少数行业供需不匹配,是暂时性的。而在加息节奏上,鲍威尔鸽派,布雷纳德更鸽派。布雷纳德被广泛视为联邦公开市场委员会最为鸽派的成员,如果就任,或将保持更长时间的相对宽松环境。但鲍威尔对加息也保有充足耐心,重视就业恢复,且重视程度有所上升。11月宣布Taper后,鲍威尔强调,缩减并不意味着会很快加息,希望不阻碍未来潜在的就业增长。另外,从“缩减恐慌”中吸引教训后,鲍威尔对货币政策的处理更灵活。在消除了对重新提名的一些担忧之后,可能使鲍威尔本人更加放松,并可能像一些观察人士确信的那样采取货币扩张程度下降的政策。美国银行 Bank of America 美国利率策略主管马克·卡巴纳 Mark Cabana 表示,鲍威尔采取更鹰派立场的大门已经打开,货币政策将加速转变。今天的声明应该允许美联储进行调整,承认通胀带来的上行风险,他们可以开始讨论他们将如何应对,此前,在许多方面,由于提名决定的不确定性,美联储决策者 "在做出这一(政策)转折时受到一些限制"。资产管理及投资银行公司 Stifel Nicolaus & Co的策略师 Chris Aherns同样表示:"布雷纳德的任命将花费更多时间,而任命鲍威尔则能给美联储决策层更多时间转向更收紧货币的立场。"上周五在拜登政府提名前,联储多位高官已经放话加快Taper进程,美联储副主席克拉里达表示美联储政策制定会议上讨论加快Taper的进程是合适的;美联储理事沃勒也表示,如果就业增长保持强劲,通胀率远高于美联储2%的目标,美联储可能不得不加快Taper进程(购债缩减),并尽快调整政策利率。再早些时候,鹰派圣路易斯联储主席吉姆·布拉德 Jim Bullard 布拉德同样警告说,美联储还有其他方式可以采取鹰派行动,包括暗示他们可以在Taper结束前加息,同时布拉德认为明年会有两次加息。据市场分析人士预计,更加鹰派的转变可能会使美联储第一次全面加息的决定提前到2022年6月。 美国10月成屋销售意外上涨至九个月新高 周一,根据美国全国房地产经纪人协会的数据,美国10月成屋销售总数年化634万户,创九个月新高,预期620万户,9月为629万户;10月成屋销售量环比上涨0.8%,预期为降1.4%,9月为环比涨7%。虽然10月成屋销售强劲,但比2020年10月同期低5.8%,不过值得注意的是去年10月是市场的周期性高点。成屋月度销售在一年前达到14年高点后有所回落,但整体仍远高于疫情前的水平。今年的销售有望超过600万,这将是自2006年以来最强劲的一次。NAR首席经济学家Lawrence Yun表示:销售仍然非常强劲,我将其归功于持续的就业增加。而且市场上的投资者增多,可能是受独栋住宅租金飙升的驱动。投资者占10月买家的17%,高于9月的13%和2020年10月的14%。全现金买家占全部买家的24%。大多数投资者使用全现金。10月底有125万套房屋可供出售,与一年前相比,减少了12%。按照目前的售房速度计算,供应量大约可以维持2. 4个月。房地产经纪人认为任何低于五个月的供应量都是市场紧张的标志。上个月,房产在市场上平均停留了18天,而一年前为21天。不足的供应和强劲的需求将现有房屋的中位价推至353,900美元。与2020年10月相比,这一价格高出13.1%。高企的价格令成屋的可负担性变弱。首次购房者占全部销售的29%,而一年前为32%。历史上这一比例约为40%。与此前趋势一致,越是高端房屋,销售越强劲。价格低于25万美元的成屋销量同比下降24%,价格在75万美元至100万美元之间的成屋销量增长了25%,百万美元以上的成屋销量增长了31%。分地区来看,中西部和南部地区在上个月公布了销售增长。中西部地区的购买量增长了4.2%,南部地区增长了0.4%。从房型来看,上个月,成屋的独栋住宅的销售量增加了1.3%,达到了年化566万套。10月份公寓和合作公寓的销售量下降了2.9%,达到年化68万套。此前最新的9月份新建房屋的销售情况显示,比8月份猛增14%。建筑商们继续看到强劲的需求,因为现有房屋的销售供应量很低。然而,一些最大型的建筑商们表示,由于供应链和劳动力问题,他们正在放缓销售。 多國繼續打壓油價!美国或周二宣佈释放油储 美东时间11月22日周一,据彭博社消息,美国最快可能会在周二宣布释放战略石油储备(SPR),其行动可能会与其他石油消费国“协同”。据悉,拜登准备与印度、日本和韩国联手,这也是主要石油消费国为平抑油价做出的前所未有的努力。据消息人士说,情况仍在变化中,计划可能会改变,但美国正在考虑在一段时间内释放超过3500万桶。同日,据路透引援三位印度政府消息人士称印度计划释放石油库存,以配合其他国家,表达对OPEC+控制产量的不满。根据路透引援七位了解计划的政府人士的最新消息显示,日本和印度官员正在研究如何与美国和其他主要经济体同步释放国家原油储备以抑制价格。了解该计划的印度政府官员周一表示,印度尚未决定释放紧急石油库存的时间和数量,但这将是一个与日本和中国等其他主要石油消费国协调的步骤。对此,总部设在利雅得的国际能源论坛 International Energy Forum (IEF)上的一些代表们表示,如果释放国家战略石油储备,OPEC+可能会调整产油计划。IEF秘书长Joseph McMonigle周一在与日本外交部官员就最近能源市场的波动进行会晤后发表声明表示:我预计OPEC+的能源部长们将维持目前的计划,逐步向市场增加供应,然而,某些不可预见的外部因素,比如释放战略油储或者欧洲有新的防疫封锁,可能会促使其对市场条件进行重新评估。与会代表们称,一些OPEC+国家对使用国家储备的做法感到不满,这些储备是为了在紧急情况下部署的,以限制今年的价格反弹,他们拒绝透露身份,因为讨论是私下进行的。此前,OPEC+在本月早些时候拒绝加快增产后,美国要求印度、日本和韩国释放石油储备,据外媒报道,美国需要释放原油储备超过2000万到3000万桶,才能得到OPEC+的回应。EIA报告显示,截至11月12日当周,美国石油战略储备处于2003年6月以来的最低水平,上周战略石油储备减少320万桶。新近日媒消息称,日本和美国表示最早可能于本周就释放石油储备发布联合声明,以遏制油价的上涨。虽然日本的石油储备法不允许因为价格高企就释放储备,但目前政府和私营部门持有的储备都超过了法律的最低要求。消息人士称,政府正在考虑释放这些超额储备的一部分,并认为这些超额储备的出售不受法律限制。报道称,日本政府的一个选择是出售部分石油储备,作为遏制油价上涨的补贴;另一个是考虑降低原油储备量。ZeroHedge此前分析过,任何供应的增加,将会引发OPEC+采取行动,而不是像之前计划的那样增加产出,因此也许在短期内增产可以稳定价格,但在长期反而会推高价格。其预计,油价将在短期内下降,因为从原油到泵的供应链的滞后意味着一些内在的减少,但是OPEC+对此的应对行动可能使市场出现更高的油价。 【期貨市場】 週一,受美元走强拖累,黄金重挫,同時美國國債收益率攀升打壓金價。纽约商品交易所12月交割的黄金期货价格收跌45.3美元,跌幅2.45%,收于每盎司1806.3美元。 美国原油期货价格周一收高。日本考虑释放原油储备以遏制油价攀升,但石油输出国OPEC+回应称将推动重新评估原油增产计划。纽约商品交易所1月交割的西德州中质原油(WTI)期货价格上涨81美分,涨幅1.06%,收于每桶76.75美元。 周五,10年美國國債主力合約大幅收跌,跌幅0.69%收報129‘310。10年國債收益率大漲5.79%報1.625%。 【热点个股】 $NIO$ 蔚来汽车宣布成功完成20亿美元美股ATM增发,公司目前计划将在市场上发售的净收益用于进一步加强其资产负债表,以及用于一般企业用途。當日該股逆勢大漲7.32%報41.49美元。 $TUYA$ 塗鴉智能報告第三季度每股虧損0.06 美元,不包括非經常性項目;收入同比增長 44.9% 至 8558 萬美元,市場共識為 8483 萬美元。物聯網收入增長 37.4% 至 7260 萬美元,智能設備分銷收入增長 66.0% 至 740 萬美元,當日該股收漲2.66%報5.4美元。 $KEYS$ Keysight Technologies公布季度收益为每股1.82美元,比分析师一致预期的1.64美元高出10.98%。这比去年同期每股1.62美元的收益增长了12.35%。该公司公布的季度销售额为12.9亿美元,比分析师一致预计的12.7亿美元高出1.57%。當日該股收跌1.38%報191.94美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复