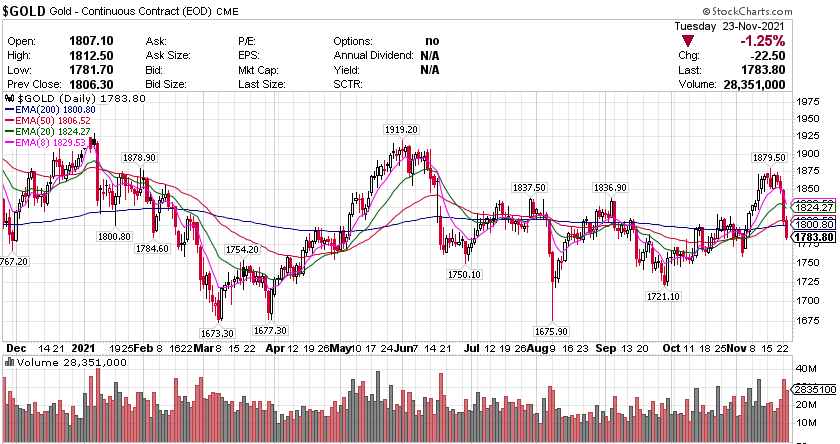

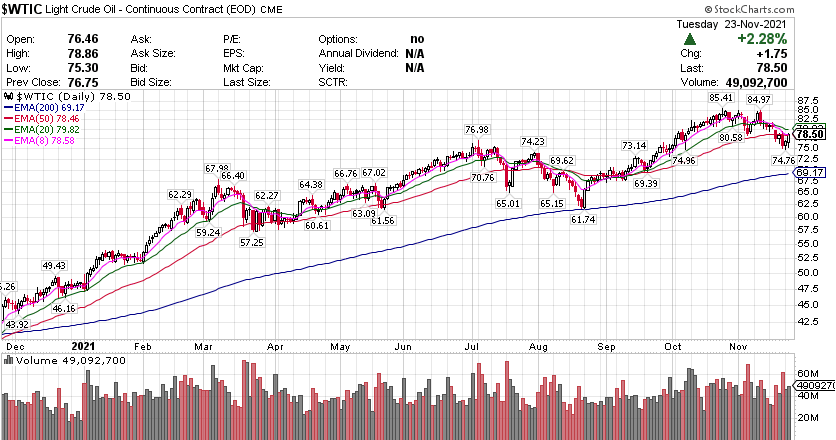

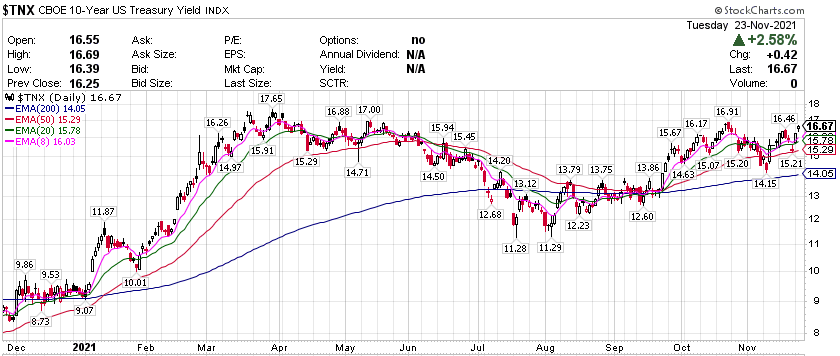

龙头科技股多数收跌,特斯拉(TSLA)收跌逾4%。FAANMG六大科技股中,Meta收跌逾1%,奈飞(NFLX)跌近0.8%,微软(MSFT)跌逾0.6%,谷歌母公司Alphabet(GOOGL)跌近0.4%,而尾盘转涨的苹果(AAPL)和亚马逊(AMZN)收涨逾0.2%。 標普板塊多數反彈,能源板塊大幅反彈 标普500指数的11个板块多数收涨,能源板块在美国宣布将释放战略石油储备的当天涨3.04%,金融板块涨1.55%,房地产板块涨1.10%,日用消费品板块涨0.70%,工业、公用事业、原材料、医疗保健均涨不足0.20%,科技信息板块跌0.21%,通信板块跌0.40%,可选消费板块跌0.63%。 【重要資訊】 美国11月制造业和服务业PMI多项价格指数创新高 周二公布的数据显示,美国11月Markit制造业PMI回升至59.1,符合预期,当月服务业PMI较10月回落,跌至57,不及预期。50为荣枯分界线。多项价格指数创记录新高。最新数据表明,服务提供商和制造商仍然受到通胀上升、供应短缺和招聘困难的制约。美国11月Markit制造业PMI初值59.1,符合预期的59.1,10月终值为58.4。11月制造业PMI小幅攀升,得益于产出和订单的增加。其余分项指数方面,价格输入分项指数初值上升至87.8,创2007年有数据记录以来的新高;就业分项指数初值降至2020年12月份以来新低;制造商的产成品库存速度萎缩,为去年5月以来的最快速度。11月Markit服务业PMI初值57,不及预期的59,10月终值为58.7。其中,价格输出分项指数初值上升至66.9,创2009年有可获得数据以来的新高;价格输入分项指数初值也创5月以来新高。11月Markit综合PMI初值56.5,10月终值为57.6。其中,价格输入分项指数初值升至78.1,创2009年有可获得数据以来的新高;新订单分项指数初值降至2020年12月以来新低;订单积压情况与一个月前几乎没有变化,是2009年10月以来的第二高数据。IHS Markit首席商业经济学家Chris Williamson在评论PMI数据时表示:美国经济继续火爆。尽管11月商业活动的扩张速度放缓,但由于企业继续专注于提高产能以满足不断增长的需求,整体增长仍高于新冠疫情前的长期平均水平。然而,PMI放缓凸显了持续的供应限制困局。尽管供应商交货延迟降至六个月以来的最低点,但交货时间的延长仍远大于新冠疫情之前的任何情况,相对有限的产出低于需求量,再次导致价格大幅上涨。投入成本通胀在11月大幅飙升,创下有调查以来的新高,这增加了企业将近期成本飙升转嫁给客户、以保护利润率的压力。尽管在调查回复中看到了对价格上涨的一些阻力,从而将需求增长抑制到了近一年来的最低水平,但商品和服务的平均价格继续以前所未有的速度上涨。财经金融博客Zerohedge点评称,美国经济数据最近出人意料地上行,但这主要是随着刺激法案的临近,“软”调查数据中人们出于对未来的希望而上涨,而不是硬性经济数据上涨。 印度即将宣布抛储计划正考慮释放500万桶石油储备 据彭博报道,印度能源部官员称,印度将于周二正式宣布释放战略石油储备的决定。这名官员说,这一决定几乎已经敲定。目前尚不清楚该声明的内容是印度的单独行动,还是与美国和其他国家的联合声明。纽约期货价格跌破每桶76美元,据称,印度计划从其库存中释放500万桶原油,大约相当于一天的原油消费量,官方将于周二发布公告。就在北京时间周二晚,美国宣布将从国家战略石油储备中释放5000万桶石油以平抑油价。也有迹象表明,日本、韩国和中国也有可能准备采取行动并释放供应。OPEC+代表表示,在当前市场条件下,释放数百万桶石油储备是不合理的,该组织可能不得不在下周开会时重新考虑增加石油储备的计划。生产者和消费者之间的裂痕有可能引发一场争夺全球石油市场控制权的斗争。过去几周原油涨势停滞不前,部分原因是市场猜测消费者将从战略储备中释放供应。与此同时,疫情在美国和欧洲的复苏引发了对需求前景的担忧。据一位熟悉白宫计划的人士称,美国正在考虑释放超过3500万桶石油,尽管情况仍在不断变化,此计划也有可能发生变化。分析公司Oilytics 的创始人 Keshav Lohiya说,“这次战略石油储备的释放将是历史性的,我们想知道这次石油储备释放是否会为油价奠定底部基础。”据一位支持此举的立法者称,白宫也在考虑禁止其原油出口以降低油价。仅仅在六年前,国会才解除了一项长达40年的对美国出口的禁令。 美联储债券直接购买操作推迟至周三,美股和通胀保值债券盘中下挫 美东时间11月23日周二,纽约联储表示,由于技术上的原因,原定于周二的国债直接购买操作将被重新安排,国债直接购买操作现定于美东时间2021年11月24日星期三上午11:00进行。此前,在本月初美联储终于明确表示在11月开始Taper进程之后,美国纽约联储率先启动 Taper 以来的首份美债购买日程表,以在11月15日至12月13日期间执行美联储上周三(11月3日)做出的Taper(减码QE)决定,将每月购买金额从800亿美元减至700亿美元。消息一出,美国10年期、30年期通胀保值国债(TIPS)和美股盘中跌幅扩大。此前,在拜登提名鲍威尔连任美联储主席的消息后,美国2年期国债收益率涨6个基点,创2021年以来新高,报0.57%。TIPS收益率可被视作实际利率,而美债与TIPS的利差则反映了投资者对相应期限平均通胀的预期,也被称为“盈亏平衡通胀”(Break-Even Inflation)。美债与TIPS均受到经济表现、货币政策、通胀预期、风险偏好等因素影响,其中通胀预期对美债和TIPS的影响方向相反,其他因素的影响方向相同,美债与TIPS之间并不存在互相影响的关系。30年期TIPS大跌从而导致实际收益率急剧上升,进而反向影响了许多其他大类资产。 【期貨市場】 黄金期货周二录得连续第四个交易日收低,并跌破重要心理价位1800美元关口,创约三周以来的最低水平。纽约商品交易所12月交割的黄金期货价格下跌22.50美元,跌幅1.2%,收于每盎司1783.80美元,创11月3日以来最活跃合约的最低收盘价。 尽管拜登政府宣布以美国为首的能源消费国将协调释放战略原油储备,但原油期货价格周二仍大幅上涨。纽约商品交易所1月交割的西德克萨斯中质原油(WTI)期货价格上涨1.75美元,涨幅2.5%,收于每桶78.50美元。 周二,10年美國國債主力合約繼續收跌,跌幅0.18%收報129‘245。10年國債收益率繼續收漲2.58%報1.667%。 【热点个股】 $HPQ$ 惠普公布季度收益为每股0.94美元,超出預期的0.88。该公司公布的季度销售额为167.0亿美元,超出預期154. 0亿美元。这比去年同期152.6亿美元的销售额增长了9.45%。該股當日收漲約1%報32.19美元,盤後大漲超7%。 $JWN$ Nordstrom公布季度收益为每股0. 39美元。这比去年同期每股0.22美元的收益增长了77.27%。该公司公布季度销售额为35.3亿美元,比分析师普遍预期的35.4亿美元低0.17%。當日該股收跌1.21%報31.93美元,盤後暴跌超22%。 $DADA$ 達達集團,净收入共计为人民币1,686.8百万元。截至2021年9月30日止十二个月为人民币372亿元,同比增加74.6%。活跃消费者数量为5710万,同期为3730万。當日該股收報21.8美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复