纳斯达克100指数成分股中,莫德纳(MRNA)收跌11.87%,Splunk(SPLK)跌约7.7%,CrowdStrike(CRWD)跌7.2%,拼多多ADR(PDD)跌6.6%,Zoom通讯(ZM)、DocuSign(DOCU)至少跌超6.3%,特斯拉(TSLA)和元宇宙公司Meta Platform(FB)均跌约4.3%,应用材料(AMAT)则涨超3.0%,奈飛(NFLX)跌近3.8%。

标普指数冲高回落,通讯板块、公共事业板块领跌

标普500指数的11个板块几乎全军覆没,通信板块跌1.98%,可选消费板块收跌1.86%,工业、房地产、信息技术、金融、原材料板块至少跌约1.1%,能源板块也跌超0.9%,公用事业板块涨超0.1%,是唯一收涨的板块。

【重要資訊】

美联储褐皮书:经济继续温和增长,投入成本广泛上升,前景偏正面

美东时间12月1日周三,美联储发布了俗称“褐皮书”的地区经济调查报告,结果显示,截至11月中旬,美国经济以温和的速度增长,而在供应链中断和劳动力短缺的情况下,价格上涨是普遍现象;同时由于对原材料的强劲需求、物流挑战和劳动力市场的紧张,投入成本出现了广泛的增长。进一步延续了此前10月份报告对美国整体经济活动的描述: “增速介于温和到适度”,同时也能看到大多数地区“价格显著上涨”,在需求旺盛的情况下“劳动力供应不足”,以及劳动力流动率高。美联储的报告称,大多数地区的整体活动前景仍然是积极的,但一些人注意到供应链和劳动力供应挑战何时会缓解仍有不确定性。价格仍以适度至强劲的速度上涨,物价上涨在各个经济部门中都非常普遍。由于对原材料的强劲需求、物流挑战和劳动力市场的紧缩,投入成本出现了广泛的增长。但是,报告也指出,一些投入品,特别是半导体和某些钢铁产品的供应扩大,导致了一些价格压力的缓解。强劲的需求通常允许企业在几乎没有阻力的情况下提高价格,尽管合同义务阻碍了一些企业提高价格。此前,美国10月CPI同比 6.2%,为1990年12月以来最高水平;美国10月核心CPI同比 4.6%,同样高于预期。据 Amemiya 团队预测,将在12月10日发布的核心CPI预计将保持0.6%的环比高位。面对美国持续的通胀和“奥密克戎”的双重暴击,在11月30日出席美国国会参议院银行委员会的季度听证会时,鲍威尔做出了出人意料的鹰派表态,认为是时候放弃通胀“暂时”这个词了,可能加速完成taper,同时鲍威尔在“奥密克戎恐慌”以来首次表态,新冠变体将会增加经济下行风险和通胀不确定性。从就业和工资方面来看,美联储各地区的就业增长从温和到强劲不等。报告称虽然对劳动力的需求强劲,但在雇用和保留员工方面持续存在困难。同时,各行业的就业情况仍有不同,休闲和酒店业以及制造业的联系人报告了就业率的上升,但许多人仍然由于缺乏工人而限制了营业时间。其他行业仍然在劳动力方面有所短缺。儿童保育、退休和新冠问题仍被广泛认为是限制劳动力供应的原因。许多地区指出,联邦疫苗接种任务可能会加剧现有的招聘困难。同时,几乎所有地区都报告说工资增长强劲。雇佣困难和高离职率导致企业提高工资和提供其他奖励,如奖金和更灵活的工作安排。褐皮书同时显示,零售销售略微走软,餐厅和销售在9月份反弹;制造业在三季度温和增长;相比活跃的租赁市场,独栋住房销售进一步表现疲软;同时,随着更多的公司要求员工现场办公,办公室租赁业务将在2022年前期回暖。整体经济前景主要偏正面,但受访对象坦言,通胀、供应链紊乱、以及强制性疫苗接种要求对劳动力市场的影响都造成不确定性。 美联储褐皮书基于美联储12家地区银行截至11月19日收集的传闻信息,并由芝加哥联邦储备银行进行汇编。

美国11月ISM制造业回升 物价支付指数回落但仍处高位

周三,美国供应管理协会(ISM)公布的数据显示,随着新订单的增加,以及工厂增加生产和招聘,美国11月ISM制造业指数61.1,预期61.2,10月数值为60.8。这一数据凸显出消费者对商品的弹性需求,以及稳健的商业投资,共同支撑制造业复苏。50为荣枯分水岭。重要分项指数方面,ISM制造业就业指数53.3,创七个月新高,10月为52,这表明上月工厂招聘步伐加快;物价支付指数82.4,低于预期的85.5,10月为85.7;新订单指数61.5,10月为59.8;生产指数61.5,创下七个月新高,10月为59.3;供应商交货指标虽然较10月有所改善,但仍处非常高位,表明供应交付时间很长。美国11月ISM制造业数据公布后,美国10年期国债收益率短线上扬大约2个基点,重返1.49%上方,使得日内整体涨幅重新扩大至超过4.4个基点。对于最新的美国ISM制造业数据,彭博评论称,ISM数据与欧洲和中国最新的更强劲的制造业数据一致。全球范围内,上个月制造业活动有所改善,但投入短缺、高价格和供应链困境仍然是生产商的不利因素。同日公布的另一项美国制造业PMI数据显示,美国11月Markit制造业PMI终值58.3,创2020年12月以来终值新低,不及预期的59.1,初值为59.1。重要分项指数方面,Markit制造业PMI输入价格分项指数终值升至87.6,创2007年有数据记录以来的新高;就业分项指数终值创2020年11月份以来新低。IHS Markit首席商业经济学家Chris Williamson表示:美国制造业的许多领域仍然受到供应链瓶颈和填补员工空缺困难的阻碍。尽管11月出现了一些迹象表明,供应链问题略有缓解、至六个月以来的最低水平,但投入品的普遍短缺意味着生产增长再次受到严重限制,这与到目前为止调查显示的一致,也即制造业在第四季度会拖累(美国)经济的增长。虽然需求依然坚挺,但11月有迹象表明新订单增长放缓至今年迄今为止的最低水平,原因是短缺限制了提振销售的空间,以及由于11月价格继续大幅上涨,抑制了客户的需求。虽然公司为了寻求赢得客户,平均售价通胀有所缓解,但投入品成本通胀率创下新高,这意味着利润率受到挤压。财经金融博客Zerohedge评论道,Markit警告说,更长的交货时间、供应商短缺和更高的能源价格,将成本通胀率推高至纪录新高。然而另一方面,ISM数据显示物价支付指数较10月出现了下滑。对于这两个数据的偏离,很是奇怪。

【期貨市場】

周三,国际金价收漲,因美國確診首例變異病毒病例,投資者轉投國債避險推升國債價格,黃金獲得支撐。纽约商品交易所12月交割的黄金期货价格收漲7.8美元,漲幅0.44%,收于每盎司1784.30美元。

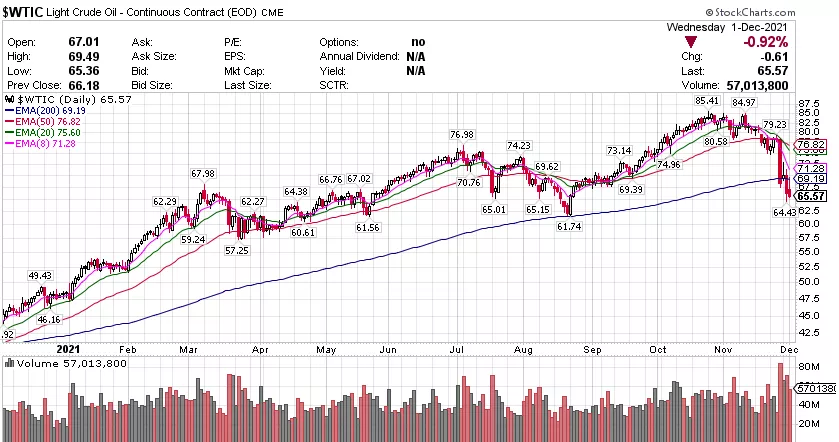

周三,因美國確診新型病毒病例,原油繼續遭到拋售,油價由漲轉跌。纽约商品交易所1月交割的西德州中质原油(WTI)期货价格下跌0.61美元,跌幅0.92%,收于每桶65.57美元。

周三,10年美國國債主力合約低位回升,收漲0.22%報131‘030。10年國債收益率下跌0.62%報1.434%。

【热点个股】

$SNOW$

Snowflake三季度每股亏损0.51美元。三季度收入3.344亿美元,预期3.065亿美元。三季度产品收入3.125亿美元,预期2.850亿美元。预计全年产品收入11.3亿美元,预期10.7亿美元。該股當日收跌超8.5%報311美元,但Snowflake美股盘后一度涨近16%。

$RTX$

Raytheon Missiles & Defense 獲得了 273,353,649 美元的公司固定價格、成本加固定費用以及對先前授予的合同的成本修改,以行使選擇權並添加先進的雷達檢測實驗室。當日該股收跌2.31%報79.05美元。

$TWTR$

11月30日消息,推特公司创始人之一杰克·多西辞去首席执行官一职,他将继续担任董事会成员,直至2022年任期结束。该公司首席技术官帕拉格·阿格拉瓦尔已接替职位。當日該股收跌2.55%報42.82美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复