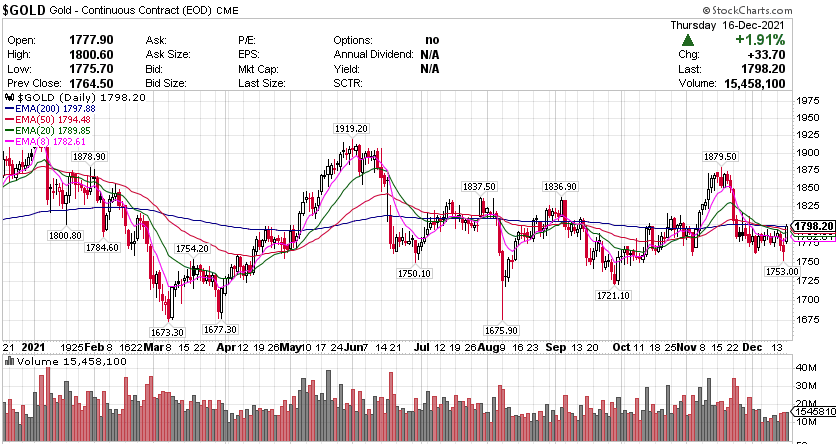

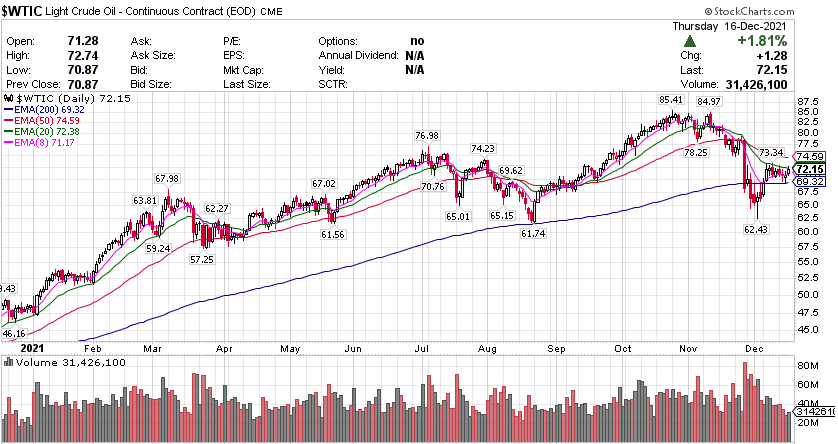

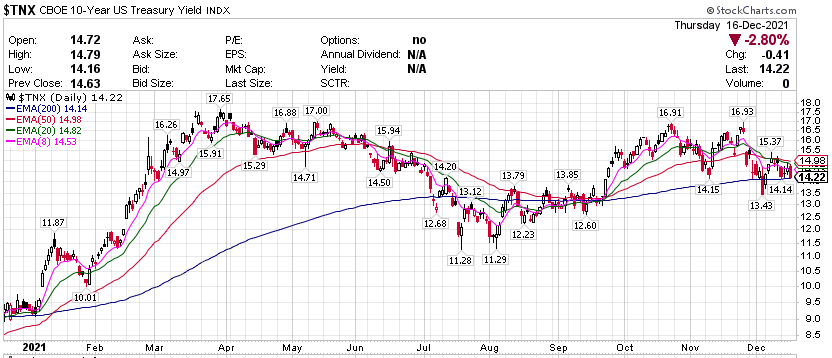

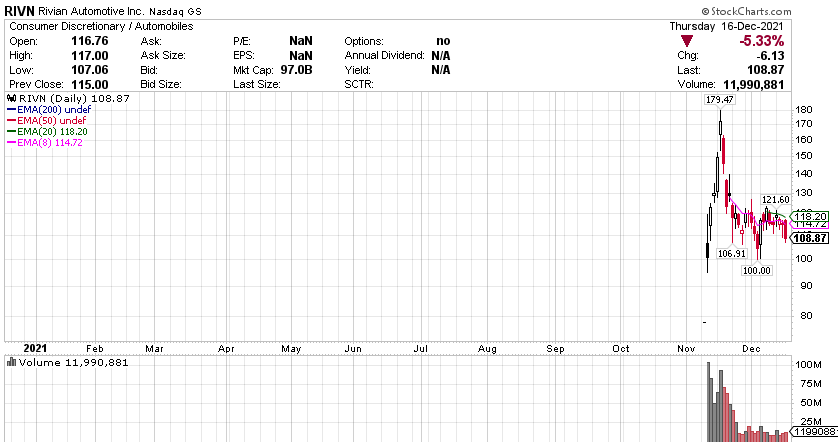

纳斯达克100指数成分股中,奥多比(ADBE)收跌将近10.2%,半导体类股思佳讯(SWKS)收跌将近8.5%、赛灵思(XLNX)跌超8.2%、英伟达跌6.8%、迈威尔科技(MRVL)和AMD跌约5.4%、恩智浦(NXPI)跌约5/0%、ASML跌4.7%、应用材料(AMAT)跌超4.5%,携程集团(TCOM)跌超7.5%,TEAM跌超5.2%,特斯拉(TSLA)跌超5.0%,苹果(AAPL)跌超3.9%,莱迪思半导体(LSCC)收跌将近8.4%,艾克尔科技(AMKR)跌超5.8%。康尼格拉(CAG)涨超4.4%,纽柯钢铁(NUE)涨超5.2%,埃森哲(ACN)涨超6.7%,AT&T(T)涨超6.9%,纽蒙特矿业(NEM)涨8.8%。 标普指数走势分裂,科技、可选消费板块大跌 标普500指数信息技术板块收跌2.86%,可选消费板块跌2.23%,通信板块也跌0.58%,仅此三个板块下跌,但使得标普500指数整体收跌0.87%;其他板块中,原材料板块涨1.04%,金融板块涨1.21%。 【重要資訊】 英国意外加息15个基点!成疫情后首个加息的主要央行,贝利警告通胀持久 在通胀压力下,英国央行选择升息,将基准利率上调15个基点至0.25%,同时维持购债规模不变。分析称,尽管本周英国感染新冠疫情的单日确诊病例屡创新高,英国央行还是成为去年疫情爆发以来第一个加息的主要央行,甚至领先于美联储。这也是其在六周里第二次令市场意外,11月4日曾选择不加息,以观察政府针对就业的抗疫补贴到期是否会冲击劳动力市场。今日决策公布前,市场普遍认为英央行会暗示明年2月猛烈加息。货币政策委员会一致维持资产购买总规模在8950亿英镑不变,11月时曾有6票赞成、3票反对维持购债规模不变。在通胀方面,英国央行称,有迹象表明国内价格仍在持续上涨,英国通胀率可能在明年4月达到6%左右的峰值,这将是2%官方目标的三倍之多。货币政策委员会将一如既往地继续关注通胀中期前景,但中期通胀前景面临双向风险:“为了可持续实现2%的通胀目标,在三年预测期内一定程度上温和收紧货币政策可能是必要的。”在经济预测方面,英国央行将今年四季度GDP预期下修0.5个百分点,从1%下调至0.6%,明年一季度经济增速预测也下调,因为奥密克戎可能导致“在很短时间内出现大量感染”。同时,预计英国失业率在今年底降至4%,远低于11月给出的4.5%预测,如果雇佣活动继续与目前较高的职位空缺保持同步,未来几个月失业率可能会进一步下降。英国央行表示,保持利率不变可能加剧通胀预期,实际收入将拖累消费增长,预计今年底的GDP比新冠疫情前水平低1.5%。奥密克戎可能进一步提高通胀压力,将在明年2月审查疫情发展情况。英国央行行长贝利指出,即便奥密克戎变异毒株打击了经济,由于担心潜在的通胀压力更为持久,英国不得不加息以应对通胀,因为奥密克戎对通胀的影响尚不清楚。他还称,英国劳动力市场目前非常紧张,导致薪酬预测存在上行风险,央行工作人员继续估计基本工资增长仍高于疫情前的水平,天然气批发价格也可能会进一步推高通胀。有迹象表明价格压力更加持久,这令英国央行感到担忧:“我们担心中期的通胀,现在看到可能威胁到通胀(变得更为持久)的事情,所以这是我们必须采取行动的原因。奥密克戎正在伤害零售商和餐厅,肯定可以对经济产生相当大的影响。但目前尚不清楚奥密克戎会缓解还是增加通胀压力,而通胀对于我们来说是一个非常重要的因素。英国和世界经济处于与去年疫情刚爆发时大不相同的境地,主要是通胀现在保持高位。”当然,与美联储主席鲍威尔和欧洲央行行长拉加德的观点一致,贝利也预计通胀将在2022年下半年回落。分析认为,尽管奥密克戎带来的额外不确定性,给了英国央行推迟加息的机会,但由于其货币政策委员会在11月会议后设定的所有加息经济条件都已满足,再结合美联储昨日相对“鹰”派的会议,此次加息并非完全出乎意料。此前数据显示,11月英国CPI消费者价格指数同比上涨5.1%,高于2011年9月以来的最高水平,是英国央行目标的两倍多。剔除波动较大的能源、食品、酒类和烟草价格的核心CPI从10月的3.4%升至4%,高于经济学家的预期,也是1992年来最高。同时,由于英国正式退欧加剧了疫情造成的移民工人流失,英国雇主今年面临严重的员工短缺,提薪驱动的通胀预期抬升比其他发达经济体更为严重。国际货币基金组织(IMF)已要求英国央行采取行动,避免“不作为”。英国央行加息后,增强交易员了对2022年加息的预测。货币市场接近预期英国央行将在明年2月再加息25基点,并可能为其开始让资产负债表上的债券自然到期、而不进行再投资铺平道路。还有人预期明年9月英国基准利率会抬升至1%。但加息引发英国企业界不满,警告将推升成本和抑制投资,此前新的防疫限制措施已让他们应接不暇。加息将使英国国债年度偿付额立即增加13亿英镑,并影响200多万有抵押贷款的家庭。英国商会经济负责人Suren Thiru表示,当前通胀飙升主要是受到全球因素的推动,因此加息对遏制通胀进一步上升几乎没有作用。但野村国际英国经济学家George Buckley表示,加息对整体经济的影响将很小。 美国12月Markit PMI全线回落,供应链问题现缓和,服务业价格输入创新高 周四公布的数据显示,美国12月Markit制造业、服务业、综合PMI初值较上月全线回落,商业活动有所放缓。除去新冠疫情初期的价格下滑,12月制造业工厂投入价格通胀跌幅创近十年最大,表明供应链问题现缓和。但服务业和综合PMI的价格压力依然很大,相关输入价格分项指数均创下纪录新高。美国12月Markit制造业PMI初值下滑至57.8,创2020年12月份以来新低,不及预期的58.5,11月为58.3。50为荣枯分界线。工厂调查显示,12月生产扩张加快,投入成本指数降幅为去年4月以来最大。其余分项指数方面,新订单分项指数初值降至56.3,创2020年10月以来新低;从供应商交货时间分项指数看,供应链改善情况是七个月来最好的,虽然相关交货时间依然很长。美国12月Markit服务业PMI初值下滑至57.5,创9月份以来新低,不及预期的58.8,11月为58。其中,输入价格分项指数初值升至77.4,创2009年有数据记录以来的新高;商业预期分项指数初值升至2020年11月以来新高;服务业的就业增长是三个月来最慢的,这表明劳动力和材料的限制继续困扰着服务业。美国12月Markit综合PMI初值降至56.9,创9月份以来新低,11月为57.2。其中,输入价格分项指数初值升至78.1,创历史新高。IHS Markit首席商业经济学家Chris Williamson在一份声明中表示:调查数据显示,对于持续上升的病毒感染率和人们对Omicron新病毒变体的担忧,经济展现出颇具弹性的态势,这鼓舞人心。本月商业增速仅略有下滑,脆弱的服务业扛住了压力,表现尤为突出。在供应链延迟明显缓解的情况下,制造业产出增长甚至略有回升,这有助于缓解原材料价格的压力。除去新冠疫情开始时出现的最初价格下滑,12月的工厂投入价格通胀跌幅是近十年来最大的。尽管如此,令人担心的是,工资增长、运输成本上升和能源价格上涨,已将服务业成本通胀推至新高。而Omicron新变种病毒对全球供应链造成的任何新中断,都可能导致商品价格再次面临上行压力。 【期貨市場】 週四當日,美元汇率下跌为避险资产价格来带提振,黄金期货收盘走高,创三周多以来最高水平。纽约黄金上涨1.9%报收1789.20美元,创11月22日以来收盘新高。 原油期货周四收高,美国WTI原油期货收于约三周以来的最高水平。纽约商品交易所1月交割的西德克萨斯中质原油期货价格(WTI)上涨1.51美元,涨幅为2.1%,收于每桶72.38美元。 周四,10年美國國債主力合約大幅上漲,收漲0.53%報131‘050。10年國債收益率收跌2.8%報1.422%。 【热点个股】 $RIVN$ Rivian三季度收入0.01亿美元,运营亏损7.76亿美元,净亏损12. 3亿美元。三季度调整后亏损7.76亿美元,调整后EBITDA亏损7. 27亿美元。三季度资本开支4.69亿美元;至9月30日,现金和现金等价物为52亿美元。當日該股收跌5.33%報108.87美元,盤後一度跌超5%。 $FDX$ 联邦快递公布第二季度业绩后,盘后股价上涨逾7%,每股收益报4.83美元,超过4.27美元的共识预期。季度收入增长14%,至235亿美元,高于224.4亿美元的共识预期。营业收入增长9%,至16亿美元。當日該股收跌0.94%報238.52美元,盤後一度漲近6%。 $ADBE$ Adobe今日发布了2021年第四季度财报, 营收为41.1亿美元,同比增长20%。净利润为12.3亿美元,不按美国通用会计准则,净利润为15.4亿美元。該股當日收跌超10%報566.09美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复