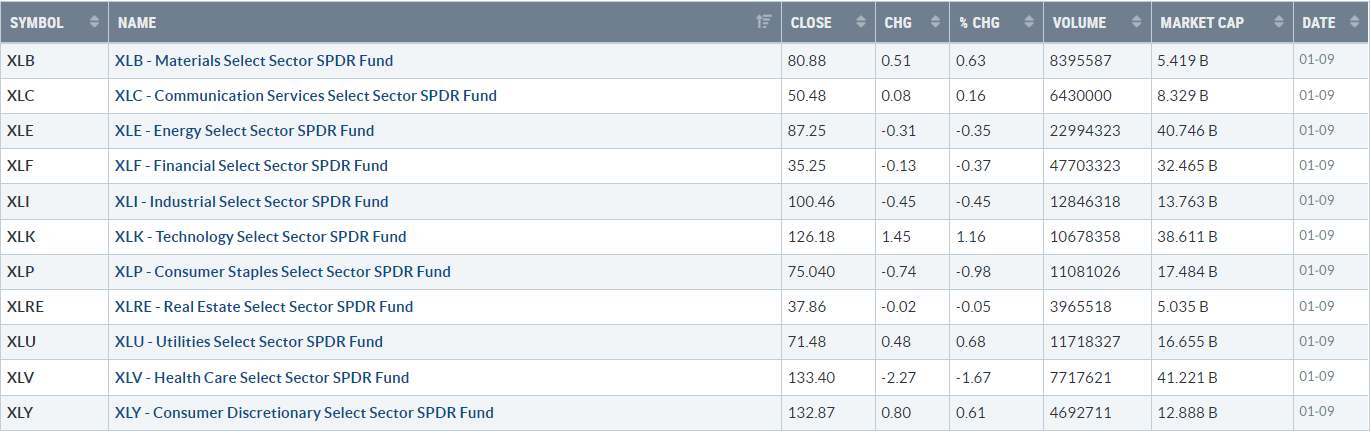

【每日热点】 明星科技股午盘后涨幅至少砍半,仍多数收涨,但“元宇宙”Meta和奈飞(NFLX)涨超2%后均转跌。亚马逊(AMZN)收涨1.5%,谷歌(GOOGL)、微软(MSFT)、苹果(AAPL)涨近3% 后均收涨不足1%,特斯拉(TSLA)收涨近6%。芯片股也在尾盘加速收窄涨势,费城半导体指数(SMH)收涨近2%,英特尔(INTC)涨幅砍半至约2%,AMD 和英伟达(NVDA)均收涨约5%,博通(AVGO)尾盘转跌2%。其他个股方面,运动服装零售商Lululemon(LULU)收跌超9%,3B家居(BBBY)最高涨近43% ,收涨近24%,加密货币交易所Coinbase(COIN)涨15%至近四周新高。热门中概股多数收涨,纳斯达克金龙中国指数(HXC)涨近3%后收涨0.7%,纳斯达克100四只成份股中,京东(JD)和网易(NTES )跌约2%,百度(BIDU)收涨0.2%,拼多多(PDD)转跌0.5%。其他个股中,阿里巴巴(BABA)收涨超3%,腾讯ADR(TCEHY)涨近2%,B 站(BILI)跌近6%。 标普指数冲高回落,11多数收跌,健康和日用消费板块涨超1% 标普500指数的11个板块多数收跌其中,保健板块跌1.66%表现最差,日用消费品板块跌1.03%,能源板块跌约0.5%,金融和工业板块也跌超 0.4%,可选消费、原材料、公用事业板块则涨约0.6%,科技板块涨约1.1%。

【重要资讯】

美联储:美国12月一年期通胀预期将回落至新低

纽约联储周一公布的一项调查显示,美国12月的一年期通胀预期从11月的5.2%和去年6月创纪录的6.8%降至12月的 5.0%,为2021年7月以来的最低水平; 通胀预期稳定在 3.0%; 长期通胀预期略有上升,未来五年的通胀预期中值从 2.3% 上升至 2.4%。 从具体细分项目来看,美国家庭预计来年汽油价格上涨4.1%,较11月回落0.7个百分点,3月的预期峰值为10% ; 食品价格上涨7.6%,比11月份回落0.7个百分点; 租金上涨9.6%,比11月份回落0.2个百分点; 大学教育将增长9.2%,比11月份回落0.2个百分点; 医疗费用上涨9.7%,比11月份加快0.1个百分点。 人们对未来通胀的不确定性在短期内保持不变,在中期降至2021年4月以来的最低水平。

调查还显示,受访者对劳动力市场的预期依然强劲。 家庭收入的增长预计将从 4.5% 跃升至创纪录的 4.6%,创历史新高,这主要是由最高学历不超过高中的受访者推动的。 受访者对支出的看法不那么乐观,家庭支出增长预期中值从 11 月份的 6.9% 大幅下降至 5.9%,这一下降趋势体现在各个年龄段和收入群体中。

尽管经历了十多年来最严重的熊市,但仍有 34.9% 的受访者预计未来 12 个月美股将上涨,低于 11 月份的 35.7%; 38.9%,事实证明不是太好。 对房价增长的中值预期从 11 月的 1% 升至 12 月的 1.3%,仍低于大流行前的水平。 最近几周汽油价格下跌在很大程度上缓解了美国家庭的担忧。 美国普通汽油的平均价格从去年 6 月的 5 多美元跌至 3.28 美元。

分析指出,能源价格回落有助于大幅降低近期通胀预期,使通胀风险更加双面化。 如果这种趋势持续下去,这可能是美联储在暂停或考虑降息之前需要看到的令人信服的证据。周四,美国劳工部将发布 12 月份的消费者物价指数 (CPI)。据最新媒体调查,分析人士预测,美国CPI将从11月的7.1%同比下调至12月的6.6%, 创下去年1月以来的最低记录。 预计12月核心CPI同比将从11月的6%下调至5.7%,创去年8 月以来的最低记录。预计核心CPI环比上涨0.3%,较前值0.2%有所反弹。若本周CPI数据显示通胀如预期降温,或为美联储2023年首次加息定下基调,有望支持美联储本月加息25个基点的决定。目前市场认为美联储1月加息25个基点的可能性约为76%,加息50个基点的可能性约为24%。

高盛:不仅只有加息,缩表的风险也不容小觑

尽管现在全世界的注意力几乎都放在了加息上,但高盛发出警告:量化紧缩(QT)的风险才刚刚开始。在最近的一份给客户的邮件中,高盛对冲基金销售主管Tony Pasquariello提出,直到2022年结束时,市场主要的宏观担忧是经济衰退,对美联储的焦虑明显下降,但他的“直觉”认为,今年可能出现相反的情况:美国经济比人们所担心的情况稍好, 但流动性紧缩将对市场施加持续的影响和刺激。在对于美国衰退的风险上,Pasquariello认为,目前还没有确凿的证据:我们仍然面 临着严重的分化:制造业和房地产疲软,而服务业和就业强劲。此外,随着时间的推移,一些对实际可支配收入的实质性拖累将减少。我所观察更多的是,在客户谈话中反复出现假定的“大概率衰退”,并不在我们的预测中。他提醒道,虽然美联储的利率目标引起了大多数人的注意,但他担心央行们的流动性会出现“微妙的腐烂”:去年第一季度,美联储仍然在购买债券,六月才开始缩表,并且直到九月才真正“进入状态”,而欧洲央行甚至还没有开始QT(直到今年三月)。我想说的是,全球流动性刚刚出现拐点,它将伴随着美国银行资本的广泛收紧。Pasquariello说,到目前为止,QE的“派对”已经结束,而QT的“宿醉”可能会持续数年。

Pasquariello认为,尽管美国的住房和制造业看起来仍然非常不稳定,但在稳固的劳动力市场的支撑下,美国经济有可能避免硬着陆。但在经济放缓的情况下,美联储仍在紧缩,这也将对市场造成不利的影响。当然,在美联储暴力加息的2022年下半年之后,最坏的情况“应该”已经过去:至少我们不再面对一个比CPI整整低了8个百分点的联邦基金利率(几乎很难相信这种情况会发生),换句话说, 当下通货膨胀的轨迹和美联储政策处于了一个更合适的位置。然而,考虑到劳动力市场的结构性状况(工资年增长率仍为4.6%,可用劳动力储备依然受限),使核心通胀率回到2%可能依然困难。这令我再次想起20世纪70年代的类似情况:高通胀是一种狡猾的动物,它一波接一波,使得政策不得不作出幅度极大的动作——暂停、180度大转弯、停止和再启动。对于美联储本身,Pasquariello指出,他们去年做的“远远超出了市场的预期”,这导致了美股市场的哀鸿遍野。但尽管如此,他猜测在美联储还没有领先于通胀之前,仍然会选择一种“令市场痛苦的方式”与通胀进行对抗。

【期货市场】

周一,纽约商品交易所2月交割的黄金期货价格上涨8.10美元,涨幅为0.4%,收于每盎司1877.80美元。

周一,2月交割的西得州中质原油(WTI)期货价格上涨86美分,涨幅为1.2%,报收于每桶74.63美元,为连续第三个交易日上涨。

周一,10年美国国债主力合约延续反弹,涨幅0.32%报121'085,10年国债收益率跌超1.46%,收报3.517%。

【热点个股】

$LULU$

露露乐檬公司表示消费者支出下降、成本增加,预计第四季度的毛利率将下降,并将每股盈余的目标区间从4.2-4.3美元缩小至4.22-4.27美元,而市场预期为4.3美元。当日该股收跌超9%报298.66美元。

$SE$

美国银行分析师Sachin Salgaonkar将Sea股票评级由“买入”下调至“中性”,目标价由 74美元下调至60美元。分析师认为,该公司的电子商务和游戏业务近期都有令人失望的风险。当日该股收跌4.76%报53.04美元。

$QCOM$

博通的股票在周一收盘前暴跌,此前有报道称,苹果用国产组件替换其设备芯片的举措将意味着博通的一个关键部件将在2025年被放弃。当日该股收跌1.96%报576.89美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复