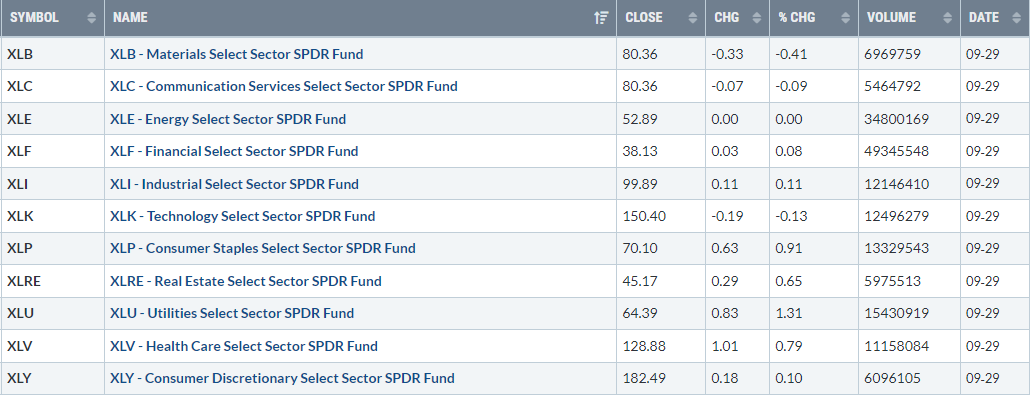

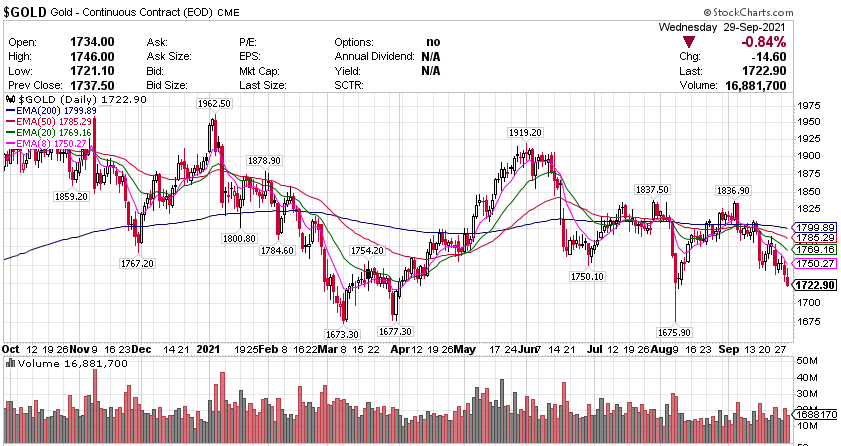

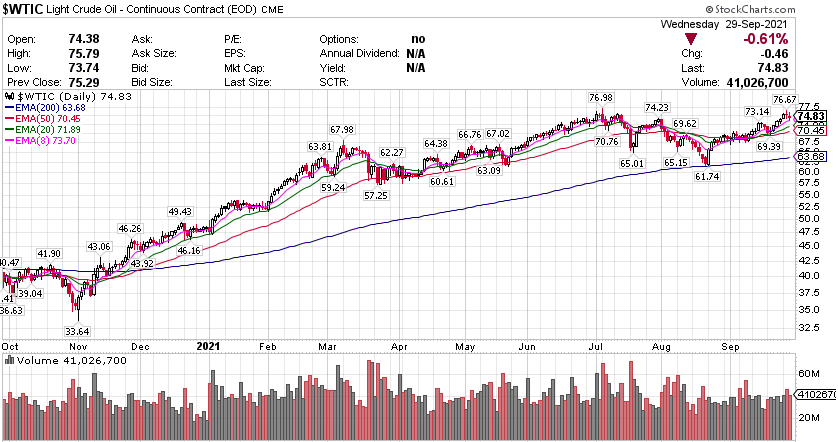

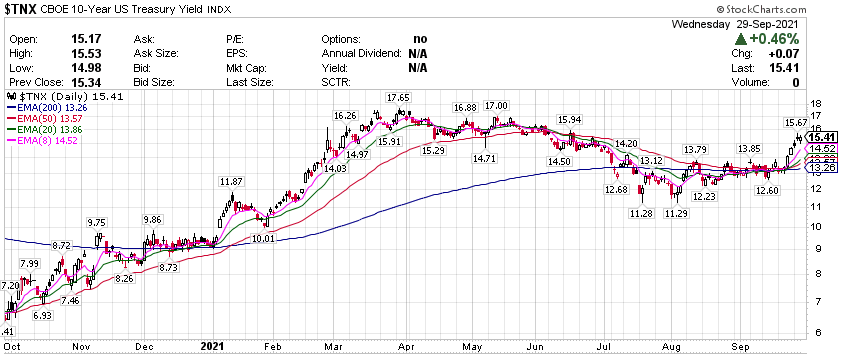

纳斯达克100指数的成分股涨跌各异,京东(JD)跌超5.0%,ASML跌逾3.8%,恩智浦(NXPI)跌超3.6%,应用材料(AMAT)和网易(NTES)跌约3.5%,KLAC和微芯科技(MCHP)跌超3.3%,LRCX也跌超3.1%,埃克西尔能源(XEL)涨超2.0%,ORLY和CMCSA涨超2.1%,卡夫亨氏(KHC)涨约2.5%,奈飞(NFLX)涨超2.6%,艺电(EA)涨超3.1%,折扣杂货店Dollar Tree(DLTR)涨约16.5%。 标普指数微幅收涨,公共事业板块带领标普反弹 标普500指数的11个板块涨跌各异,公用事业板块涨1.3%,日用品板块涨约0.9%,医疗保健板块涨约0.8%,原材料板块则跌约0.4%,通信板块跌超0.2%,科技信息板块跌0.1%。 【重要資訊】 鲍威尔称通胀問題或持续至明年 9月29日周三,美联储主席鲍威尔、欧央行行长拉加德、英国央行行长贝利、日本央行行长黑田东彦集体亮相名为“货币政策之未来”的欧央行线上论坛活动。今年的论坛在9月28日至29日举行,重点是探讨新冠疫情的更广泛经济影响以及主要国家货币政策的未来挑战。四位全球最重要之列的央行行长都“谨慎乐观”地预言通胀高企只是暂时状态,同时也警告称,供应链瓶颈可能会持续比预期更长的时间,无法跟上强劲的商品需求,进而导致通胀走高持续到明年。他们仍集体认为通胀会随着供应瓶颈缓解而回落,同时正密切关注“通胀预期”的异常变动。他们也强调了供应中断和新冠疫情复燃等“大量”不确定性,正在给主要经济体的前景蒙上阴影。鲍威尔重申昨日在美国国会参议院听证的观点,即美国通胀高企可能会再持续几个月,甚至延续到2022年,但这主要是由供应链瓶颈等临时因素导致,暂时走高的通胀最终会回落。他还再度确认,美联储正在接近缩减购债(taper),加息则在更遥远的未来。如果通胀持续走高,并推动家庭和企业的通胀预期飙升引发严重担忧,美联储肯定会作出回应,利用工具来确保通胀运行在与FOMC目标一致的水平上。有分析称,这代表若美国的通胀预期持续走高将触发加息。值得注意的是,鲍威尔今日提到了两大“令人沮丧”的经济发展现状,尽管他对明年的美国经济增长以及中期前景持有乐观态度。第一个沮丧点是经济复苏了这么多个月,供应链瓶颈不仅没有好转,反而在边际上还恶化了一些;供应链干扰已阻碍美国经济复苏,并在价格压力加剧时助长了更高的通胀,而且导致高通胀可能持续至明年。第二个沮丧点是一年半过去了,敦促人们接种疫苗和控制新冠Delta变种毒株的快速传播仍是当前最重要的经济政策,同时也是引导美国等发达国家货币政策走向的关键因素。鮑威爾表示美联储距离加息还很遥远,正谨慎地处理货币政策正常化问题。美联储仍展望明年的美国经济非常强劲,增长将远高于趋势水平,失业率也会远低于当前水平。新冠肺炎德尔塔变异毒株已在最近数月妨碍取得进展。美国经济前景高度不确定。在财政政策和货币政策的双重救助之下,需求变得更为强劲,现在是供给侧在拖美国经济的后腿。美国当前一轮通胀上升与经济重新开放有关,随着供应瓶颈问题得到控制/趋于缓和,通胀料将回落,不会导致出现新的更高通胀时代,即当前通胀飙升不会导致通胀年复一年保持高位的新常态。当前通胀飙升实际上是供应限制遇到非常强劲需求的结果,这一切都与经济的重新开放有关。很难说这一过程会持续多久或影响多大,但美联储确实预期供应链瓶颈、需求和通胀会重返常态。供应链瓶颈没有好转、反而恶化了一些,这种情况可能会持续到明年,并且比美联储官员预期更久地抬高通胀,但最终通胀会随着供给障碍的消散而缓和,我们看到这些影响因素正在被解决。人们没有预料到会发生供应方面的限制,这是一个意外,并不是说我们的通胀模型是错误的,虽然它们肯定不完美,但我们只是忽略了供给侧限制的范围和持续性。如果美联储看到有证据表明,物价飙升导致家庭和企业预期物价将持续上涨,从而引发更持久的通胀成为现实,FOMC肯定会使用工具作出回应,我们现在没有看到这方面的证据。此外,鲍威尔拒绝置评自己能否连任美联储主席,承认美联储正努力研究是否发行服务于美国公众的央行数字货币(CBDC),称金融稳定所面临的关键风险包括网络袭击和气候变化问题。本周密集发言的欧央行行长拉加德今日也呼应鲍威尔的“通胀暂时高企”论调,称欧央行正在仔细监控通胀及通胀预期的走势,“现在没有理由相信价格上涨在很大程度上不会是暂时的。”与鲍威尔一致,拉加德也称,当前物价上涨主要是经济在疫情后重新开放所致,将密切留意欧元区的通胀预期是否锚定在2%左右;当前的通胀飙升终会退潮,而且没有迹象表明供应链中断会引发“第二轮效应”,例如工资需要大幅提升等。在评价经济现状时,拉加德积极评价欧元区正从“边缘状态”回归,料将在今年年底恢复至疫情前的水平,但也警告称欧洲尚未完全摆脱疫情造成的困境,集装箱运输和半导体等领域的供应瓶颈“似乎正在加速恶化”,“大量不确定性”仍对欧元区经济增长构成威胁、挑战依旧存在。在谈论供应链瓶颈时,她称瓶颈问题应在2022年上半年消退,这些瓶颈需要多长时间才能消失是欧央行密切关注的一个问题,即不排除上述困境持续下去会导致货币政策的预期路径发生变化。同时,她也同鲍威尔一样强调“人们忽视了气候变化问题可能引发的金融稳定性重大风险”。当时有分析称,与美国和英国央行相比,欧央行显得“格外鸽派”。拉加德本周称,只要疫情还存在就会致力于保持欧元区有利的融资条件,这代表即使欧洲通胀压力增加,欧央行也不会寻求过快回撤刺激措施,明年的抗疫紧急购债PEPP项目结束后,预计常规购债APP规模会增加,交易员们也预计欧央行直到2023年上半年才会加息10个基点,规模和时间均落后于英美央行。 美国EIA原油库存意外大增,原油產量緩慢復甦 周三,美国能源信息署(EIA)数据显示,9月24日当周,美国EIA原油库存增加457.8万桶,结束此前七周下降态势,而分析师预测为减少215万桶,此前一周为减少348.1万桶。其他EIA数据方面,上周,美国原油期货的主要交割地库欣地区的原油库存增加13.1万桶,此前一周为减少147.6万桶。汽油库存增加19.3万桶,预期为增加150万桶,此前一周为增加347.4万桶。包括柴油和取暖用油在内的精炼油库存增加38.4万桶,预期为减少140万桶,此前一周为减少255.4万桶。美国炼油厂设备利用率较之前一周减少了4.8个百分点。美国9月24日当周EIA精炼厂设备利用率0.6%,预期0.5%,此前一周为5.4%。上日,美国石油协会(API)的行业版周报显示,9月24日当周,美国API原油库存增加412.7万桶(之前一周下降610.8万桶),API库欣原油库存增加35.9万桶(之前下降174.8万桶),成品油API汽油库存增加355.5万桶(之前减少43.2万桶),API馏分油库存增加248.3万桶(之前减少272万桶)。本月,美国原油生产受到飓风艾达的严重影响。最新数据看,上周原油产量增加超过50万桶/天,但整体产量仍比飓风前低约40万桶/天,这表明飓风艾达之后的复苏情况比较滞后。当前,欧美能源危机持续加深,天然气、燃油、石油等行业均受到影响。如果即将到来的冬天较为寒冷,全球将面临更大能源短缺问题。荷兰合作银行称,这次能源危机影响要比1970年石油危机更大。天然气价格飙升,迫使买家转向其替代能源,促使原油需求走强。此外,由于各国对新冠疫情政策的松绑,导致市场对能源的需求上升。例如,Flightradar统计的商业航班数据,已接近回到疫情暴跌前的水平。本周,布油三年来首次冲破80美元大关,达到2018年10月以来的最高水平。早在6月,摩根士丹利分析师表示,油价已经与边际供应成本脱节,如果油价达到80美元,将进入需求破坏阶段。大摩在最新报告中重申了这一判断,认为80美元的石油价格不利于市场需求。OPEC+组织周二表示,未来几年石油需求将会随着全球经济走出疫情复苏而强劲增长,并称全球需要持续投资于石油生产,以避免供应紧缩,尽管目前正在向新能源过渡。 【期貨市場】 黄金期货周三下跌,因美元和美债收益率受提早升息押注影响跳升。纽约商品交易所12月交割的黄金期货价格收跌146美分,收于每盎司1722.9美元。 周三原油期货震荡收跌。美国政府数据显示美国上周原油库存八周来首次攀升,汽油库存略有增加。 纽约商品交易所11月交割的西德州中质原油(WTI)期货价格下跌46美分,跌幅0.61%,收于每桶74.83美元。 周三,10年美國國債主力合約小幅反彈,上漲0.12%收報131’200。10年國債收益率收漲0.46%報1.541%。 【热点个股】 $HLBZ$ Helbiz 宣布,于 9 月 29 日收到纳斯达克股票市场的通知, 因此,Helbiz 满足所有适用的首次上市要求,其普通股将继续在纳斯达克上市。當日該股大跌32.03%收報14.05美元。 $XEC$ 正如之前宣布的那样,Cimarex 和 Cabot 于 2021 年 5 月 23 日达成了最终协议,两家公司将在全股票交易中合并。 根据最终协议的条款,Cimarex 已发行和流通在外的每股合格普通股将交换 4.0146 股 Cabot 普通股。 當日該股收漲3.14%報90美元。 $DLTR$ Dollar Tree 是“定价通胀”的典型例子,它宣布将开始以 1.25 美元至 1.50 美元的价格出售某些商品。 因受到将其股票回购计划增加至 25 亿美元的计划的支持,該公司股價上涨 16.5%收報100.51美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复