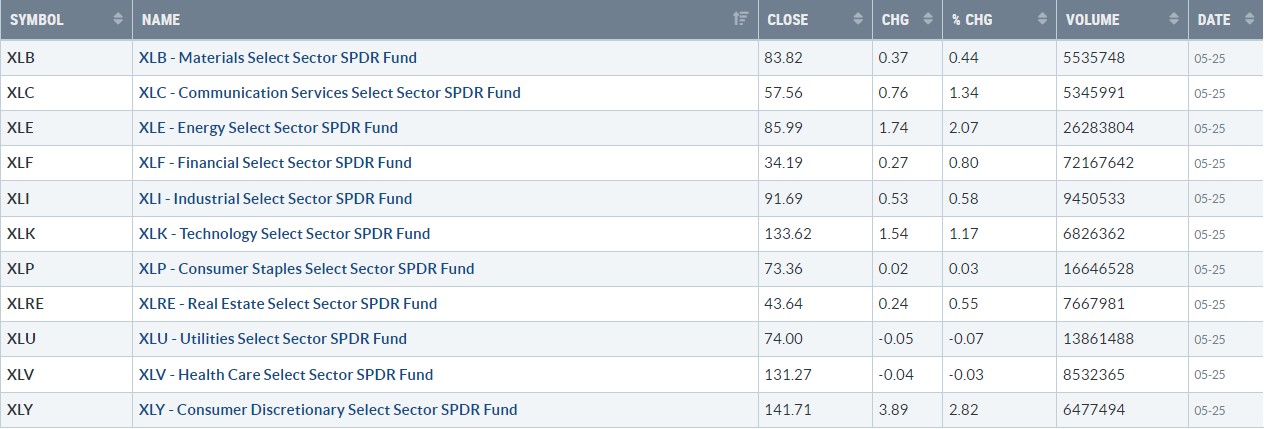

明星科技股多数上涨。“元宇宙”Meta(FB)涨1.4%从一个月低位反弹。亚马逊(AMZN)涨2.6%,从2020年4月来最低反弹。苹果(AAPL)跌超1%后转涨,微软(MSFT)止跌转涨超1%,奈飞 (NFLX)涨超4%,谷歌母公司Alphabet(GOOGL)微跌,连跌两日至 2020月3月来最低。特斯拉(TSLA)涨近5%从去年6月来新低反弹,巴菲特青睐的美国SaaS 软件公司Snowflake(SNOW)一季度调整后利润率小于预期,盘后暴跌14%并破发。 芯片股普遍走高,英特尔(INTC)止跌转涨超1%,AMD跌2%后转涨1.6% ,英伟达(NVDA)涨5%从一年新低反弹,但盘后财报逊于预期一度暴跌超10%。热门中概股追随美股大盘普涨,纳斯达克100四只成份股中,京东(JD)涨1.2%,百度(BIDU)涨3.1%, 拼多多(PDD)涨3.7%,网易(NTES)涨2.2%。其他个股中,阿里巴巴(BABA)跌0.2%,腾讯ADR(TCEHY)涨1.3%,B 站(BILI)涨3.1%,爱奇艺(IQ)涨近5%,理想汽车(LI)涨近 3%。 标普指数小幅收涨,多数板块反弹走高 标普500指数的11个板块中仅2个收跌,其中能源和选择消费品板块收涨超2%领涨标普,材料、金融、工业、房地产和必要消费品板块均收涨不足1%。公共事业和健康板块微跌不足0.1%。 【重要资讯】 高盛:疫情对服务业的冲击还将持续很久 美高盛分析近期的行业趋势发现,疫情催生的服务行业疲软、商品支出复苏、居家办公趋势仍将持续下去。高盛指出,尽管有显著改善,但各发展中国家的实际服务支出仍远低于疫情前的趋势。在过去两年金融和财政条件放松最多的国家,服务业的复苏更为强劲。但这一市场将持续疲软下去。高盛的分析还表明,美国商品需求将出现显著的进一步正常化。美国实际商品消费与疫情前趋势之间的差距已经从15%的峰值下降到5%。另外,居家办公仍会持续下去,但在下一次经济衰退中,这一趋势可能会转向。实际收入低迷和金融状况趋紧是高盛对2022年和2023年经济增长预测低于共识的宏观因素。高盛的结论是,服务业支出的疲软可能比商品支出的强劲要更持久。由于持续的支出方向转变,对服务行业的需求是通胀上行风险的关键因素。高盛认为,与其他衰退不同,这次疫情导致的服务性消费崩溃程度超过了商品消费。尽管经济形势大幅改善,但整个经合组织在2021第四季度的实际服务支出仍比疫情前的趋势水平低 2%-13%。2022年第一季度各经济体的服务支出也远低于趋势水平。从各国来看,宏观条件有助于解释服务业复苏的差异。下图显示,到2021年第三季度,在金融条件最宽松的国家,包括美国、芬兰和挪威,服务业支出恢复得更多。同样,在疫情期间有更多财政支持的经济体,如美国、智利和丹麦,服务业的恢复也更为强劲。高盛还指出了美国服务业内部复苏的巨大差异。餐饮、住宿服务与交通、娱乐服务在2020年初都下降了约55%。虽然3月份前者的实际支出仅比趋势水平低3%,但交通和娱乐服务的总支出仍比趋势水平低16%。医疗保健服务的跌幅较小,但也依然疲软,实际支出比趋势水平低6%。高盛还绘制了2022年3月和2021年3月的实际支出水平与趋势的关系(越高于45 度线,过去一年的复苏就越快)。娱乐性服务类别,如餐饮和国内旅游业在过去一年大幅反弹。相比之下,其他服务类别,如医生和牙科服务最近恢复一般。与室内有关的活动,如城市公共交通、洗衣和干洗服务和儿童看护服务也仍然疲软。 高盛还指出了三个十分突出的特点。首先,加拿大娱乐、交通、餐饮和住宿服务的复苏速度低于美国和英国;其次,与娱乐和交通服务相比,餐饮和住宿服务的复苏通常更为彻底;第三,法国的娱乐业复苏比西班牙彻底得多,这可能在一定程度上反映了西班牙更胜一筹旅游业的国际。综上所述,这些国家和部门的模式以及大多数经济体近期收紧的金融和财政状况表明,服务业高速复苏的阶段已经过去,并显示出某种持续的疲软。高盛认为,令人欣慰的是,目前美国商品支出放缓的速度略低于预期。美国实际商品消费与疫情前趋势之间的差距已从一年前15%的峰值,大幅下降到今年3月的5%。其中,耐用品消费的正常化更为明显。同样,智利和挪威的实际商品消费也出现了下降,这两个经合组织国家的商品消费甚至大幅超标。相比之下,经合组织中除美国以外的实际商品总支出自疫情开始以来一直低于趋势水平。高盛认为,纵观各个国家,美国2021第四季度商品支出的出色表现,与美国在2021第三季度金融状况的大幅宽松以及更强有力的财政反应有关。高盛还发现,在2021年第四季度商品消费仍保持强劲势头的地区,运动和休闲汽车(高出趋势44%)、珠宝和手表(40%)、宠物(17%)和运动器材( 13%)这些板块恢复较快。另外,从历史上看,在珠宝、手表、运动和休闲汽车上的支出对股市波动的反应异常灵敏;其次,家具和汽车的实际支出目前低于趋势水平,可能反映出较早的前期采购、供应限制以及价格上涨对需求的相关负面影响。综合来看,高盛指出,显著的正常化势头和商品支出对金融和财政状况收紧的敏感性,预示着未来商品将显著进一步正常化。 综合各种数据来源,高盛估计,美国工人居家工作的比例至少仍在20-25%,远高于疫情前的5-10%。居家工作的显著持续性反映了结构性和周期性因素。高盛认为,周期性的劳动力市场紧张和工人议价能力的提高也有助于解释居家办公的激增。在包括澳大利亚和加拿大在内的十国集团(G10)劳动力市场中,就业和工人之间的缺口(高盛对劳动力需求减去劳动力供应的衡量)增加最多的国家中,居家工作的比例更高。这表明,在下一次非疫情导致的经济衰退中,居家工作的比例可能会下降。另外,高盛还指出,电子商务的复苏似乎是最不持久的。在2020年加速发展之后,美国的电子商务在零售业中所占份额出现了波动,而英国则出现了下降。这一份额似乎有望在今年的英国和明年的美国恢复到2020年之前的趋势。虽然由疫情催生的数字化发展可能提高了美国的生产力水平,但电子商务以外的其他渠道——比如更高水平的软件商业投资可能更重要。 美联储会议纪要说了什么?更快行动 再来两次50个基点加息 甚至可能下半年结束加息 美美东时间25日周三公布的会议纪要显示,本月初的美联储货币政策会议上,联储决策者强调需要为遏制通胀迅速加息,可能超出市场预期,认为需要今年6月和7月的最近两次会议都加息50 个基点。联储上调近期重要通胀指标预期的行动还令外界猜测,可能今年内、下半年就结束这轮加息。在讨论美国经济前景时,纪要提到,美联储与会官员认为,货币政策可能不得不超过既不支持也不限制的中性水平。纪要称:“与会者一致认为,经济前景的不确定性高,决策应该视数据而定,着重于让通胀回到(美联储货币政策)委员会的目标2%,同时保持强劲的劳动力市场环境。当前,与会者判定,关键是要迅速地转向更中性(more neutral)的货币政策立场。他们还指出,鉴于正在变化的经济前景及前景的风险,限制性的(restrictive)政策立场可能变得适合。” 在货币政策的决策方面,纪要提到与会者一致同意,美联储应通过加息和缩减资产负债表(缩表),“迅速地将货币政策立场转向中性。大多数(most)与会者认定,未来几次(next couple of)会议可能适合都加息50个基点。“ 多名与会者认为,美联储”之前的沟通已经有助于转变市场对政策前景的预期,让它更符合联储的评估,并已经助长金融环境收紧。“有评论认为,本次纪要确认,美联储高官认为需要6月和7月都和本月一样加息50个基点。还有评论称,纪要暗示,美联储对重新考虑激进加息持开放态度。花旗全球市场的董事总经理Eric Merlis评论称,他从纪要中看到,联储承认,他们不会轻率地一条道走下去,他们承认情况可能变化。而Charles Schwab的交易和衍生品董事总经理Randy Frederick认为,会议纪要几乎是一个月前的事了,市场这期间有很多时间变化,它不会真正影响任何未来的情况。纪要显示,本月初的会上,美联储工作人员更新了个人消费支出(PCE)通胀预期。他们将今年下半年和明年的PCE价格通胀预期小幅上调,作为对今年上半年供应面限制缓解缓慢的回应。供应面的这种形势已导致预期进口价格更高。他们还认为,薪资上涨将给服务价格带来比之前预期更大的上行压力。调整结果是:今年的总体PCE价格通胀率预期为4.3%,因预计累积需求放缓、供应限制缓和将让经济体内的供需失衡减少,明年、2023年的PCE价格通胀料将回落到 2.5%,2024年降至2.1%。评论认为,上述预期调整意义重大。彭博的策略师Vincent Cignarella就认为,虽然大多数联储官员都认为,未来要继续几次加息50个基点,继续激进行动会让联储拥有需要时转向的灵活性,但紧缩可能根本持续不了很长时间。Cignarell估计,如果上述PCE预期准确,就暗示着,要是再来三次50个基点的加息,美联储就会结束当前的收紧货币周期,这为今年下半年一大风险反扑铺平道路。 摩根大通策略师认为,9月可能是美联储转向的关键时点。因为它给联储留出了三次CPI数据公布的时间,证明是否通胀如美联储鲍威尔所说真正放缓。本月初的美联储会议决定二十二年来首度一次加息50个基点,会后还披露了缩表的路线图,将从6月1日开始行动,最初每月最多合计缩减475亿美元、其中300 亿美元美国国债、175亿美元机构抵押支持证券(MBS),三个月后,月度缩减上限提升一倍。缩表计划显示,美联储并未选择主动抛售进行缩表,而是通过调整再投资系统公开市场账户(SOMA)所持证券的到期本金再投资规模。本次会议纪要显示,全体美联储与会者都支持缩表计划。多名(A number of)与会者表示,在缩表完全走上正轨后,将适合美联储考虑出售机构MBS,以此让SOMA的投资组合长期内主要由美国国债构成。任何抛售机构MBS的计划都将提前公布。在缩表相关的风险方面,多名(several)与会者指出,可能对金融市场环境有些意料之外的影响。 纪要显示,谈及金融稳定的问题时,数名(several)与会者指出,美联储收紧货币政策可能和一些脆弱性相互作用,这些脆弱性有的和美国国债市场的流动性有关,有的和私人部门的金融中介能力有关。几名(A couple of)与会者指出,俄乌冲突爆发后,大宗商品相关的金融市场风险增加。冲突已导致多种能源、农产品和金属的价格上涨、并且全面波动。他们认为,对监管机构而言,一些大宗商品市场关键参与者的交易和风险管理行动不能充分可见,并指出,中央对手方(CCP)需要保持面对更高波动、以及更高保证金要求的风险管理能力。 本月初的美联储会议声明重申,俄罗斯对乌克兰的行动“造成巨大的”经济困难,“美国经济经济所受到影响有很高的不确定性”,表示“侵袭及相关事件正在对通胀制造新的上行压力,可能也给经济活动施压。“ 声明还首次提到,中国疫情”可能激化供应链干扰“。本次纪要显示,与会者在会上指出,俄乌冲突和中国疫情让美国和全球经济的风险增加。多名与会者认为,货币政策面临既要恢复价格稳定、又要保持劳动力市场强劲的挑战。鉴于经济前景相关的不确定性很高,与会者认定,在政策立场方面,考虑到风险管理是很重要的。多名与会者认定,迅速撤除货币宽松将让美联储今年晚些时候处于有利地位,能届时评估政策的影响,以及经济变化对政策调整有多大的保障。 【期货市场】 周三,纽约商品交易所6月交割的黄金期货价格下跌19.10美元,跌幅约1%,收于每盎司1846.30美元。 周三,纽约商品交易所7月交割的西得克萨斯中质原油(WTI)期货价格上涨56美分,涨幅为0.5%,收于每桶110.33美元。 周三,10年美国国债主力合约小幅反弹,涨幅0.19%报120'195, 10年国债收益率收跌0.4%报2.749%。 【热点个股】 $NVDA$ 英伟达预计二季度营收约为81亿美元,预期84.4亿美元,预计二季度运营成本17.5-16.5亿美元,分析师预期16.5亿美元。英伟达一季度调整后毛利率67.1%,分析师预期67%。当日该股收涨超5%报169.75美元,英伟达美股盘后一度重挫10%。 $SNOW$ Snowflake预计全年调整后运营利润率1%。预计全年产品营收18.9-19亿美元,此前预计为18.8-19亿美元,分析师预期为19.1亿美元。Snowflake预计二季度调整后运营利润率为-2%。预计二季度产品营收4.35-4.4亿美元,分析师预期为4.378亿美元。当日该股收涨2.42%报132.77美元,美股盘后暴跌超14%。 $NTNX$ 企业云公司Nutanix第三财季调整后每股亏损0.05美元,分析师预期为亏损0.02美元。当日该股收涨2.24%报21.42美元,Nutanix美股盘后暴跌近30%。

【每日热点】

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复