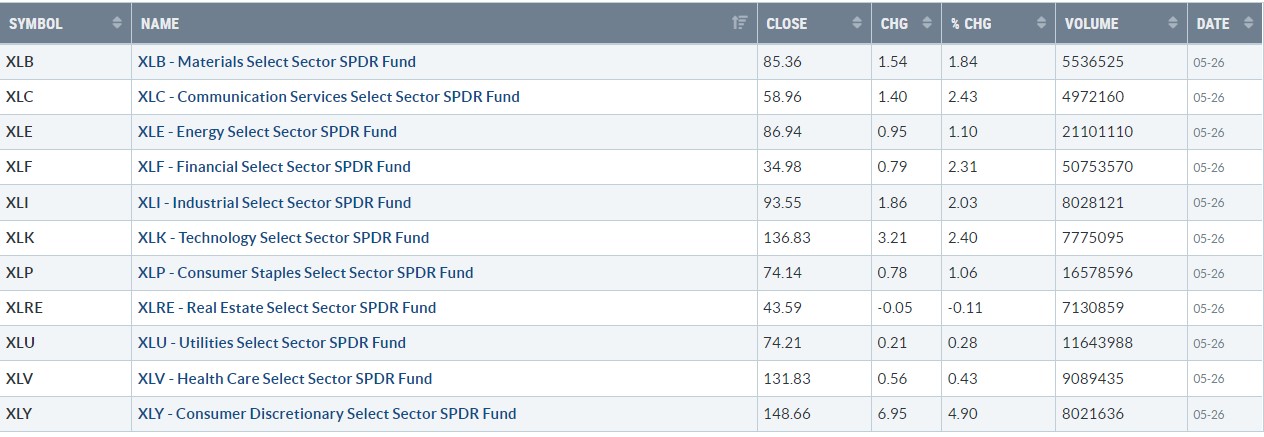

【每日热点】 周四美股大幅拉升,特斯拉(TSLA)收涨逾7.4%,连续两日领跑龙头科技股,FAANMG六大科技股中,Meta(FB )涨逾4.2%,亚马逊(AMZN)涨约4%,苹果(AAPL )涨超2.3%,微软(MSFT)涨近1.3%,奈飞(NFLX )涨1.9%,谷歌母公司Alphabet(GOOGL)涨近1.9%。标普500的IT板块成份股中,AMD收涨近6.6%,应用材料(AMAT) 涨6%,英伟达(NVDA)涨逾5%,希捷科技(STX)、 博通(AVGO)涨超3%,高通(QCOM)涨超2%,拉姆研究 (LRCX)涨超4%,英特尔(INTC)涨3%。零售商中,周四公布财报的梅西百货(M)收涨逾19.4%、Dollar Tree Inc. (DLTR)收涨近21.9%、Dollar General Corp. (DG)收涨13.7%;公布财报后周三大涨14%的Nordstrom(JWN )收涨近5.3%;周三下调全年展望仍收涨近9%的百思买(BBY)收涨近2.5% ;周三传出竞购者有意收购消息后涨12%的Kohl's(KSS)收涨近6.5%;上周业绩暴雷的罗斯百 货(ROST)、塔吉特(TGT)和沃尔玛(WMT)分别收涨逾6.9%、4.3% 和2.1%;公布季度收入和利润高于预期后,收涨逾7%的Ulta Beauty(ULTA)盘后涨超 6%; 热门中概股总体连日上涨,跑赢大盘。百度(BIDU)收涨逾14.1%,拼多多(PDD)涨近9.5%,京东 (JD)涨约5%,网易(NTES)涨4.1%。其他个股中,知乎(ZH)涨超20%,阿里巴巴(BABA)涨近14.8% ,好未来(TAL)涨超12%,富途证券(FUTU)涨超10% ,蔚来汽车(NIO)、爱奇艺(IQ)涨超9%,腾讯音乐( TME)、B站(BILI)、虎牙(HUYA)涨超 8%,理想汽车(LI)、新东方(EDU)涨近8%。 标普指数大幅反弹走高,可选消费板块暴涨近5%领涨大盘 标普500指数的11个板块周四普遍收涨,可选消费板块涨约4.8%领跑,信息技术板块涨超2.4%,金融板块涨超2.2%,通信板块涨超2.0% ,房地产板块则跌0.1%是唯一收跌的板块。 【重要资讯】 美国一季度实际GDP年化季环比下修至-1.5% 2020年年中来首次转负 美修正后的数据显示,美国2022年一季度GDP的收缩速度较初值略快。5月26日周四,美国商务部公布的修正后的数据显示,一季度美国经通胀调整的GDP(国内生产总值)年化季环比萎缩1.5%,而不是初值公布的萎缩 1.4%,也低于预期的萎缩1.3%,为2020年年中来首次转负。经济学家认为,数据夸大了经济的放缓程度。经济疲软主要源于创纪录的贸易逆差,因为消费者打开钱包购买外国商品。事实上,第一季度消费者支出上修至3.1%,高于初值2.7%。GDP向下修正的主要原因是库存和家庭投资疲软,私人库存和住宅投资的向下修正抵消了消费者支出的向上修正。 尽管一季度消费支出稳健扩张,意味着美国经济仍然有韧性。但最近几周,塔吉特和沃尔玛等零售巨头下调了今年的利润预期,原因是难以抵御高通胀对利润的侵蚀,其中所反映出的盈利能力下降、库存飙升以及降价幅度增加都给美国消费行业的发展前景蒙上一层阴影。与此同时,报告显示,美国企业利润五个季度以来首次下降:一季度企业税前利润环比下降2.3%,去年四季度为增长0.7%。2021年是美国企业自1950年以来最赚钱的一年。与去年同期相比,企业税前利润强劲增长了12.5%,可能部分反映了通胀上升的影响。面对原材料、运输和劳动力成本的上升,许多公司试图通过提高销售价格将这些成本转嫁给客户。 不过,随着投入成本不断上升,消费者正在应对数十年来的高通胀,一些企业将难以转嫁成本。分析人士表示,总体而言,美国经济仍在以稳健的步伐扩张,但增速已经放缓。随着今年的经济增长可能会进一步放缓。经济学家普遍预计,随着今年初一些阻碍经济增长的因素消退,美国经济将在第二季度出现反弹,实际GDP将增长2%或更高的增幅。亚特兰大联储的GDP实时跟踪数据也显示美国经济出现了反弹,但增幅为1.8%。高盛在上周的研报中,再度下调了此前他对美国经济增长的“乐观预期”,其预计2022年美国GDP将增长2.4%,2023 年将增长1.6%,低于此前的2.6%和2.2%,理由是供应链限制和消费者在需求端的“谨慎”表现。 美国抵押贷款利率创2020年4月以来最大降幅,待售房屋销售连降六个月 房地美在周四的声明中表示,美国30年期贷款的平均利率从上周的5.25%跌至5.10%,是2020年4月以来的最大降幅。不过,利率仍远高于去年年底的3.11%。Realtor.com 的高级经济研究分析师Joel Berner 在一封电子邮件中说,“抵押贷款利率趋于稳定,对于已经在应对通胀和创纪录的高房价的潜在购房者来说,就像抓到了一根救生索,对整个房地产市场来说也是一个好消息。目前黑暗和暴风雨似的情绪充斥着市场,但利率低于近期高点,将让买家、卖家和建筑商都有时间适应新的金融环境。“尽管利率连续两周下滑,但其在过去四个月的快速上升已经开始对需求造成影响。根据本周公布的政府数据,新屋销售已经下降到了疫情爆发以来的最低水平,截至4月底,市场上有44.4万套新房,是自2008年以来最多,高于3月份的 40.7万套。未售出的新房供应量从3月份的6.9个月的供应量飙升到4月份令人吃惊的9.0个月的供应量,比一年前几乎翻了一番。与此同时,四月成屋销售也在下降。 在新屋和成屋销售暴跌之后,4月份美国待售房屋销售指数大跌3.9%至99.3,这几乎是经济学家预测的2.1%跌幅的两倍。此销售已经连续6个月下降,为2018年以来下降时间最长的一次。同比销售下降11.5%。NAR首席经济学家Lawrence Yun在一份声明中说:“待定合同很有说服力,因为它们比成交量更能反映抵押贷款利率上升带来的及时影响。“美联储正在提高利率以应对通胀,给住房买家带来了负担能力方面的担忧。抵押贷款银行家协会周四公布的数据显示,由于利率和房价上升,4月新购房申请的按揭贷款还款中值数字环比增长8.8%。房地美首席经济学家Sam Khater在一份声明中说,“由于经济面临多重阻力,抵押贷款利率连续第二周下降,但房地产市场明显放缓,而且减速正在蔓延到经济的其他领域,例如耐用品消费支出。“ 按照当前的30年期平均利率,贷款30万美元的借款人每月需要还款1628美元,比去年年底高出约346美元。在截至5月22日的四周时间里,近五分之一(19.1%)的卖房者降价出售房屋,这是2019年10 月以来的最高比例。美国在线房地产经纪公司Redfin的首席经济学家Daryl Fairweather说:“住房市场疲软的景象正变得越来越清晰,特别是对卖房者来说,随着买家在更高的抵押贷款利率下对房屋价格很敏感,他们(卖家)正越来越多地转向降价。” 【期货市场】 周四,纽约商品交易所6月交割的黄金期货价格上涨上涨1.30美元,涨幅为0.1%,收于每盎司1847.60美元。 周四,纽约商品交易所7月交割的西得克萨斯中质原油(WTI)上涨3.76美元,涨幅为3.4%,收于每桶114.09美元。 周四,10年美国国债主力合约小幅反弹,涨幅0.03%报120'200,10年国债收益率收涨0.25%报2.756%。 【热点个股】 $COST$ Costco第三财季EPS为3.04美元,预期3.03美元。第三财季扣除汽油和外汇的美国同店销售增长10.7%,预期增长9.56%。第三财季总体收入526.0亿美元,预期515亿美元。第三财季总体扣除汽油和外汇的同店销售增长14.9%,预期增长11.5%。当日该股收涨5.65%报464.99美元,美股盘后跌近3%。 $DELL$ 戴尔科技一季度调整后EPS为1.84美元,预期1.40美元。一季度调整后收入261.2亿美元,同比增长16.0%,预期250亿美元。基建解决方案集团收入92.9亿美元,同比增长16.0%,预期84.6亿美元。客户解决方案集团收入155.9亿美元,同比增长17.0%,分析师预期153.4亿美元。当日该股收涨1.45%报43.93美元,美股盘后一度涨7.0%。 $GPS$ GAP预计全年调整后每股收益0.3-0.6美元,此前预计为1.85-2.05美元,分析师预期为1.32美元。GAP一季度毛利率31.5%,分析师预期为35.3%。一季度总同店销售下滑14%,分析师预期下滑9.93%。当日该股收涨4.41%报11.12美元,GAP美股盘后暴跌超15%。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复