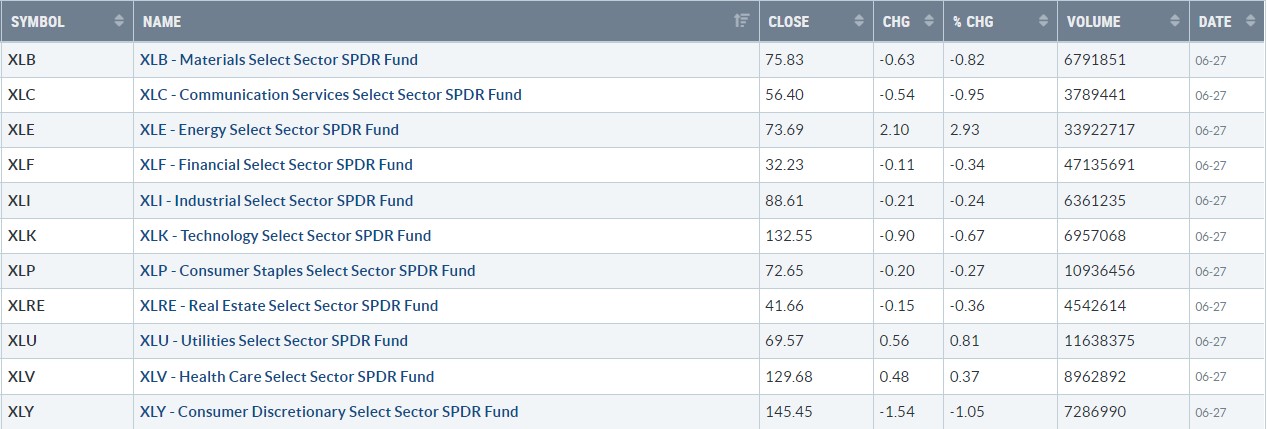

【每日热点】 明星科技股普跌。“元宇宙”Meta和特斯拉(TSLA)跌0.3%,亚马逊(AMZN)跌近3%,微软(MSFT)和奈飞( NFLX)跌约1%,均从两周高位回落。苹果(AAPL)涨1.3%后平盘,谷歌母公司Alphabet(GOOGL)跌近2%。芯片股表现欠佳,美光科技(MU)涨0.6%,英特尔(INTC)涨超1%后回吐大部分涨幅,AMD跌超 2%后收跌1%,英伟达(NVDA)收跌1.5%。中概股方面多数股票继续发力,纳斯达克100四只成份股中,京东(JD)、百度(BIDU)和网易(NTES)均涨超2% ,拼多多(PDD)跌近2%。其他个股中,阿里巴巴(BABA)涨近1%,腾讯(TCEHY)跌4%,B站(BILI )涨1.4%,爱奇艺(IQ)跌超2%,晶科能源(JKS)涨超10%,亿邦国际( EBON)涨超17%。新能源车均小幅走低,蔚来(NIO)跌4.7%,小鹏汽车(XPEV)跌2.5%,理想汽车(LI)跌 4%。能源类股票表现亮眼,Devon Energy(DVN)涨超7%,Valero(VLO)涨 8%,埃克森美孚(XOM)、雪佛龙(CVX)和西方石油(OXY)涨约2%。 标普指数小幅回落,11个版块集体多数收跌,能源板块逆势上涨近3% 标普500指数的11个板块多数收跌,可选消费板块地跌约1.1%,通信板块也跌超1.0%,原材料板块跌超0.8%,信息技术板块跌超0.6% ,金融板块跌超0.4%,房地产、工业、日用消费品板块均跌超0.2%,医疗保健板块则涨不足0.4%,公用事业板块涨超0.8%, 能源板块涨约2.8%。

【重要资讯】

美国6月得州制造业指数暴跌!两年来首次下破荣枯线

上周公布的数据显示,美国6月制造业产出指数两年来首次跌破50,服务业PMI初值触及五个月低点,衡量美国经济增长的经济指标“崩盘”一个接一个。周一还有另一个新指标“无缝”。美东时间6月27日,达拉斯联储6月发布的德州制造业调查整体商业活动指数从5月的-7.3暴跌至-17.7 ,为2020年5月以来的最低点,指数值也差很多。与-3.1的市场预期相比。达拉斯联储每月的德克萨斯制造业前景调查旨在及时评估该州的工厂活动,细分包括:产能利用率、新订单、原材料支付价格、出货量、制成品价格、就业指数。由于德州制造业出口占美国制造业出口的比重很大,而制造业是美国经济的主导产业,达拉斯联储的制造业指数也在一定程度上被用作衡量美国经济的指标。此外,达拉斯联储的订单、出货量和生产指标均降至疫情爆发前数月以来的最低水平。新订单分项指数从19.8降至3.3,原材料价格分项指数从61.8降至57.5,就业分项指数也从20.9降至 15.2。一项衡量未来六个月预期商业活动的指标降至-26,为 2020 年 4 月以来的最低水平。然而,值得注意的是,尽管调查中的通胀和工资指标有所下降,但仍处于高位。调查受访者表示,美国制造业“过度依赖进口”、高通胀、过度监管和拜登政府的能源政策导致原材料成本飙升,构成了当前制造业遭遇的“困境”。 ”。正如受访者所说:你不能忽视可能导致衰退的经济基本面,而拜登政府要么顽固,要么像头灯下的鹿一样瘫痪。过度的政府支出和转移支付计划膨胀了货币供应,同时导致了无节制的腐败和浪费,这是多么巨大的资源浪费和错失的机会,我们将要为几代人付出代价。截至目前,美国各项宏观数据显示,美国经济面临衰退风险。它们是对美国通胀处于 40 年高位的担忧,以及对企业利润增长放缓、美国整体经济放缓甚至衰退的担忧。

美国5月成屋签约销售指数半年多来首次小幅回升

周一公布的数据显示,美国全国房地产经纪人协会 (NAR)5 月份成屋合同销售指数较 4 月份上涨 0.7%,超过市场预期的 99.9。这是七个月来销售额的首次增长,尽管由于抵押贷款利率飙升,它比去年同期下降了 12%。按地区划分,东北部和人口稠密的南部地区待售房屋销售量有所增加,但西部和中西部地区则有所下降。然而,与一年前相比,这四个地区都有所下降。其中,东北地区成屋销售环比增长15.4%,同比下降11.9%。南部地区销量环比增长0.2%,同比下降13.8%。在中西部,5 月销售额下降 1.7%,同比下降 8.8%。在房价最高的西部,销售额下降幅度最大,当月下降 5.0%,同比下降 19.8%。 NAR 首席经济学家劳伦斯·云在一份声明中表示:“尽管现房合同销售自 4 月以来略有增加,但房地产市场显然正在经历转型。自抵押贷款利率大幅上涨以来,合同签订已经一年多。之前大幅下降。”

根据 Realtor.com 的数据,待售房屋的供应量开始增加,现在比一年前高出 21%。然而,它仍然只有大流行前水平的一半左右。美联储正在积极加息,以遏制 40 年来最快的通胀,促使抵押贷款利率升至 2008 年以来的最高水平。美联储主席杰罗姆鲍威尔上周对国会表示,“房地产市场正在放缓,而且房价可能会很快趋于平稳。“据 Mortgage News Daily 报道,美国 30 年期固定抵押贷款的平均利率在 5 月的第一周达到顶峰。升至 5.64% 的高位,但随后在 5 月底回落至 5.25%。到 6 月中旬,它再次飙升至略高于 6%。 NAR 指出,以单户住宅的中位数价格和 10% 的首付,自今年年初以来,每月的抵押贷款支付增加了约 800 美元。 Realtor.com 经济研究经理 George Ratiu 表示:“虽然本月利率有所下降,但购房的融资成本仍然很高。 2022 年年中,房地产市场正在反映大流行后的真实经济。现有房屋合同销售指数基于合同签订时间,而不是像现有房屋销售那样合同结束时间,是衡量合同房屋动态的指标,被用作房地产动态的领先指标。美国 5 月份成屋销售连续第四个月下降,跌至近两年来的最低水平,而单户住宅中位价同比上涨 14.6% 至 414,200 美元。作为楼市领先指标的新房市场,5月新房销售环比增长10.7%至年化69.6万套,高于市场预期的62.9万套; 虽然比4月份的销量有所增长,但2021年5月的销量却是同比。74万套的年化新屋销量下降了5.9%。

美国5月耐用品订单继续走强,连续第三个月出现增长

美国商务部周一公布的数据显示,美国 5 月耐用品订单较初值增长 0.7%,超过市场预期的增长 0.1%。耐用品订单连续第三个月增长,同比增长惊人的 12%。不包括国防和运输的耐用品订单也超出预期。数据显示,5月不含国防的耐用品订单环比增长0.6%,超出市场预期,环比下降0.5%,前值为下降0.3%; 不含交通运输的耐用品订单环比增长0.7%,超出市场预期,增长0.3%,前值增长0.40%。核心资本货物出货量连续第二个月增长,环比增长 0.8%。所有耐用品的积压增加 0.3%,而库存增加 0.6%。分数据来看,5月份初级金属、机械、通讯设备和汽车订单有所上升。电气设备和电器的预订放宽。商用飞机预订量下降 1.1%。本月通胀上升对整体增长的影响程度尚不清楚。市场分析认为,虽然近期制造业数据已经开始出现疲软迹象。但美国 5 月份耐用品订单数据显示,即使在利率上升和对经济的担忧加剧的情况下,商业投资仍保持强劲。

【期货市场】

周一,纽约商品交易所8月交割的黄金期货价格下跌5.50美元,跌幅为0.3%,收于每盎司1824.80美元。

周一,纽约商品交易所8月交割的西得州中质原油(WTI)期货价格上涨1.95美元,涨幅为1.8%,收于每桶109.57美元,创 6月21日以来的最高收盘价。

周一,10年美国国债主力合约延续回调,跌幅0.52%报116'235,10年国债收益率小幅反弹2.21%报3.194%。

【热点个股】

$NKE$

耐克第四财季EPS为0.90美元,上年同期0.93美元。第四财季收入122亿美元,预期121.3亿美元。第四财季毛利率45%,预期46.7%。公司董事会授权180亿美元新版股票回购。当日该股收跌2.13%报110.5美元,该股美股盘后一度涨超1%。

$HOOD$

周一,Robinhood股价大幅上涨14%,收报9.12美元,此前有报道称,FTX 加密货币交易所创始人萨姆· 班克曼-弗里德所正在考虑购买该公司,但该股盘后消息被澄清后一度跌超5%。

$QCOM$

周一市场消息,美国最高法院驳回了苹果的投标对维持高通两项智能手机专利,高通最新推出全新的射频前端模组,将支持蓝牙、Wi-Fi 6E和下一代Wi-Fi 7,支持5G与Wi-Fi共存。受多个消息影响,该股当日逆势上涨超1.6%收报127.18美元。

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

美股本周聚焦非农数据及苹果亚马逊季绩

发表评论 取消回复