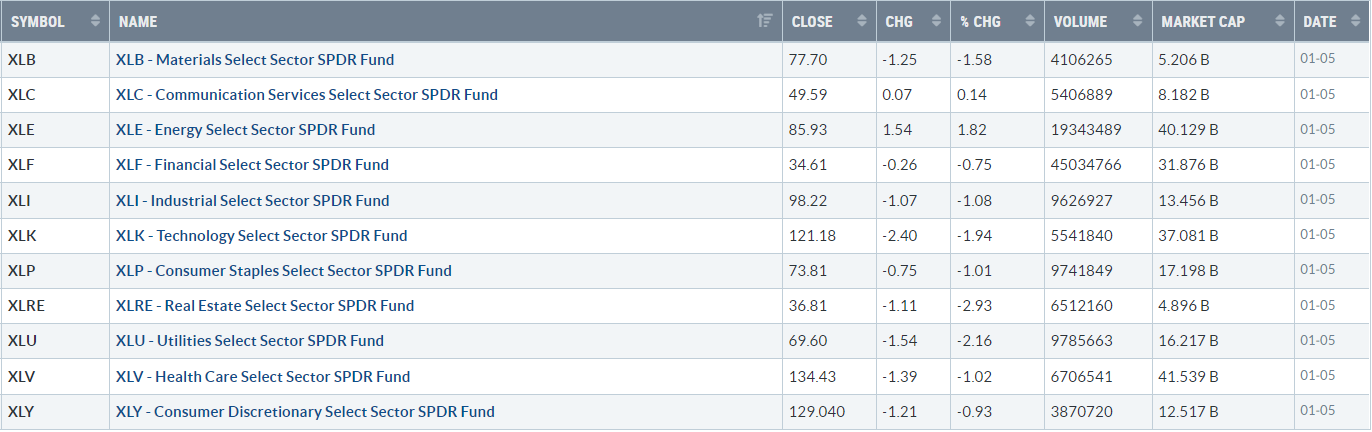

【每日热点】 龙头科技股多数下跌,特斯拉(TSLA)收跌2.9%,周三大反弹结束两连阴的芯片股总体回落,费城半导体指数(SMH)收跌近2%,半导体行业ETF( SOXX)收跌1.7%,英伟达(NVDA)、AMD跌超3%,高通(QCOM)跌近 2%,应用材料(AMAT)、拉姆研究(LRCX)跌超1%,博通(AVGO)跌0.9% ,英特尔(INTC)跌0.4%,美光科技(MU)涨逾0.9%。热门中概股2023年开年连续三日跑赢大盘,纳斯达克金龙中国指数(HXC)收涨1.6%。再鼎医药(ZLAB)收涨41.8%领跑,达达集团(DADA)涨超28.5%,华迪国际(HUDI )涨约23.6%,优信(UXIN)、新氧(SY)、爱奇艺(IQ)至多涨超11.3%,斗鱼( DOYU)涨超9.0%,金山云(KC)涨超8.9%,老虎证券(TIGR)涨超6.9% ,新东方(EDU)涨约5.1%,拼多多(PDD)涨4.8%,B站(BILI )涨超3.1%,小鹏汽车(XPEV)涨超2.9%,蔚来汽车(NIO)涨超2.1% ,阿里巴巴(BABA)、百度(BIDU)、携程(TCOM)、理想汽车(LI)至多涨超0.6% 、而网易(NTES)收跌超0.6%,华住酒店(HTHT)跌超1.5%,中通快递( ZTO)跌超1.7%,天境生物(IMAB)跌超2.1%,陆金所(LU)和腾讯音乐( TME)至多跌约3.3%,晶科能源(JKS)跌超4.9%,燃石医学(BNR )跌约5.2%,微美全息(WIMI)跌约6.9%,万国数据(GDS)跌超7.3% 表现最差。 标普指数反弹失败,11个板块基本全线下跌,房地产、公共板块跌超2%领跌 标普500指数的11个板块几乎全军覆没,房地产板块收跌2.89%表现最差,公用事业板块跌2.22%,科技板、原材料、工业、保健板块至多收跌1.96%,能源板块则涨 1. 99%,是唯一收涨的板块。

【重要资讯】

布拉德:称利率已接近足够高的水平,但通胀依旧高企

周四,圣路易斯联邦储备银行行长、极端鹰派的美联储官员詹姆斯布拉德表示,美国通胀仍然过高,但一些指标正在回落。利率已接近足够高。 美股盘中跌幅明显收窄。布拉德表示,美国利率正接近足以压低通胀的水平。“美国的政策利率尚未处于一个被认为具有足够限制性的区域,但它正在接近”。美联储官员在 12 月份对今年联邦基金利率的预测中值为 5.1%,这一限制性水平足以抑制通胀。美联储在12月会议上一如预期加息50个基点,在连续四次加息75个基点后放缓了加息步伐。12 月加息后,联邦基金利率的目标区间为 4.25% 至 4.5%。上述利率声明表明,布拉德对美联储决策者对今年进一步加息的预测感到满意。布拉德在讲话中没有具体说明他希望利率上升到多高,也没有具体说明美联储是否应该在下次会议上再次放慢速度。 布拉德指出,美国通胀仍然过高,但一些指标正在回落。 美联储的行动帮助将通胀预期降至与美联储 2% 的通胀目标一致的水平。有乐观迹象表明,随着经济正常化,今年通胀可能进一步放缓。预计美联储将成功控制通货膨胀。布拉德的最新评论不像他去年大部分时间那样强硬。美联储的极端鹰派官员布拉德率先提出收紧货币政策以对抗通胀的提议。

前一天公布的美联储 12 月 FOMC 会议纪要被认为是七个月来最鹰派的。 会议纪要显示,官员们担心市场过于乐观,并警告利率可能高于预期,而且没有官员预计 2023 年会降息。具体而言,与会者认为,金融状况的“非理性宽松”将使降息变得更加困难 要求美联储保持低通胀,利率可能被迫上升得更高。 不少人指出,美联储预期利率高于市场预期水平。 虽然与会者承认通胀在 10 月和 11 月有所放缓,但他们一致认为通胀仍然高得令人无法接受。美联储工作人员认为,美联储的通胀预期存在上行风险,经济预期存在下行风险,经济衰退可能在2023年的某个时候出现。同日,即将退休的堪萨斯城联储主席乔治表示,美联储应该上调基准利率高于 5% 并保持在该水平直到 2024 年以降低通货膨胀。 乔治透露,她本人已将利率的最终预测上调至 5% 以上。她认为利率将维持一段时间,直到有迹象表明通胀真正开始回落至美联储 2% 的目标。

尽管美国通胀去年底显著下降,但美联储官员指出与工资密切相关的服务业通胀持续居高不下。 乔治表示,服务业通胀将是她关注的真正线索,以了解美联储政策是否对该领域产生影响。 乔治还表示,她并不是在预测经济衰退,但她是现实的,并且会看到低于趋势的增长,美联储的工具将对需求方面产生影响,即需求下降,因此那里不会有太多利润。 “(经济衰退)不是我的预测,但我确实理解较低的需求创造了这种可能性。” 亚特兰大联储主席博斯蒂克周四也发表了讲话。他说,美国的通货膨胀率仍然很高。美联储将信守使用政策工具抑制通胀的承诺。尽管有多项迹象表明美国价格出现调整,但仍有许多工作要做。

美国12月服务业连续六个月萎缩,综合PMI表现欠佳

周四,标普全球公布的数据显示,美国12月Markit服务业和综合PMI终值均创2022年8月以来新低,且均连续六个月萎缩。美国12月Markit服务业PMI终值降至44.7,为2022年8 月以来最低终值,连续六个月萎缩。12月初值为44.4,11月终值为46.2,2021年同期为57.6。其中,新业务分项指数终值降至45.7,为2020年5月以来最低终值,连续三个月萎缩,11月终值为46.4 ;就业分项指数的终值也较 11 月下降。疲软的服务业 PMI 与制造业相呼应。 本周早些时候公布的数据显示,美国制造业PMI连续两个月下滑。Markit 数据和 ISM 数据都显示了这种下降。制造业和服务业PMI数据不佳,使得美国12月Markit综合PMI终值为45,也是 2022年8月以来的最低终值,也连续六个月萎缩。12月初值为44.6,11月终值为46.4,2021年同期为57。其中,新订单分项指数终值为45.2,为2020年5月以来最低终值,连续三个月萎缩,11月终值为46.2 ;就业分项指数的终值较 11 月份有所下降。

财经博客Zerohedge指出,如下图所示,美国12月综合PMI在大型经济体中最低。 糟糕的综合 PMI数据 给美国第四季度的 GDP蒙 上了阴影。 标普全球高级经济学家 Siân Jones 表示:“美国私营企业发出的信号表明,到 2022 年底,经济健康需要克服明显的障碍。由于客户的不安情绪减少了需求,12 月份产出和新业务普遍收缩并加速增长 订单延迟。尽管需求疲软,企业仍在继续招聘员工。不过,创造的就业机会很少,因为一些公司将重点转移到填补临时和长期技术职位空缺,而另一些公司则报告裁员。12 月份的一个显著变化是 整个私营部门的通胀压力有所缓解。投入品需求疲软导致成本增幅为两年多来最小,而公司也看到销售价格上涨缓慢,以吸引客户和促进销售。将节省的成本转嫁到 随着我们进入 2023 年,客户折扣的形式可能预示着通货膨胀的进一步调整。

【期货市场】

周四,纽约商品交易所2月交割的黄金期货价格收跌18.40美元,跌幅为1%,报收于每盎司1840.60美元。

周四,2月份交割的西得州中质原油(WTI)期货价格上涨83美分,涨幅为1.1%,收于每桶73.67美元。

周四,10年美国国债主力合约小幅下跌,跌幅0.13%报119'120,10年国债收益率收涨0.3%,收报3.72%。

【热点个股】

$QCOM$

高通将提供骁龙数字底盘等移动平台,Epic Games将提供虚幻引擎5等技术。该车将配备45个用于自动驾驶的传感器。索尼本田移动公司首席执行官水野泰秀在CES表示,将与高通公司密切合作开发新的电动汽车。当日该股收跌1.91%报109.4美元。

$BLK$

全球最大的资产管理公司贝莱德已暂停其35亿英镑(42亿美元)英国房地产基金投资者的撤资请求,凸显出该行业在市场动荡时面临的挑战。贝莱德公司过去几天告诉贝莱德英国房地产基金的客户,该公司将推迟2022年9月底提出、最近到期的赎回请求。当日该股收跌2.86%报701.24美元。

$AMZN$

亚马逊CEO贾西周四证实,公司计划裁撤略多于1.8万个岗位,包括去年11月的裁员和周三公布的精简人力措施。亚马逊打算从1月18日开始与受到影响的员工沟通。贾西表示,有多个团队受到影响,但大部分裁员涉及亚马逊商店与人员、体验和技术(PXT)部门。贾西称,这些改变将帮助亚马逊“以更强大的成本结构寻求长期机会”。当日该股收跌2.37%报83.12美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复