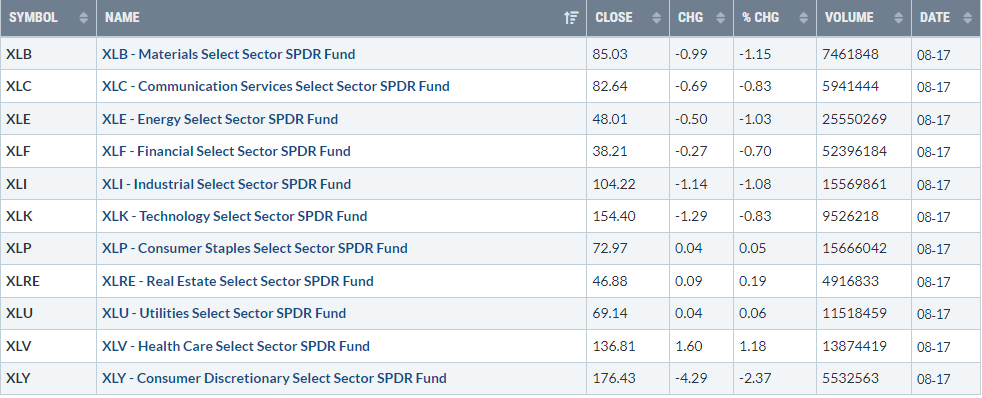

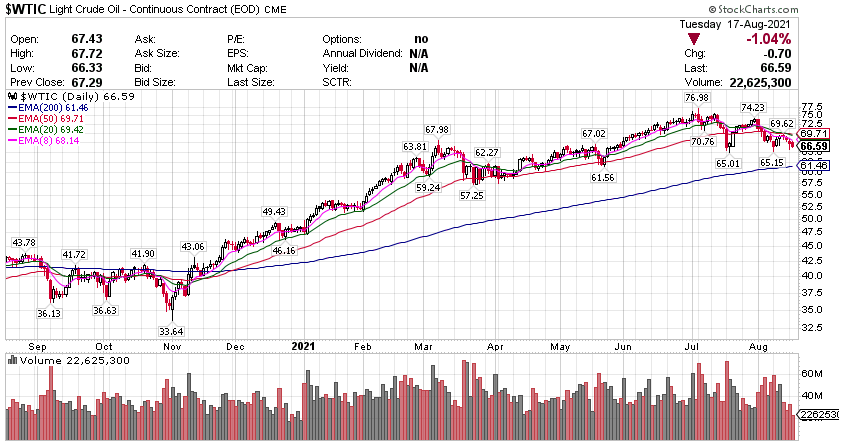

道指成分股中,家得宝(HD)收跌逾4%,波音(BA)跌约3%,卡特彼勒(CAT)跌近2%,而联合健康(UNH)涨逾1%。龙头科技股中,特斯拉(TSLA)收跌约3%。FAANMG六大科技股中,奈飞(NFLX)收涨0.2%,Facebook(FB)跌超2%,亚马逊(AMZN)和谷歌母公司Alphabet(GOOGL)跌超1%,苹果(AAPL)跌逾0.6%,微软(MSFT)跌逾0.5%。 热门中概股大多继续下跌,腾讯音乐(TME)收跌逾12%,阿里巴巴(BABA)跌近5%,腾讯ADR(TCEHY)跌超4%,百度(BIDU)跌超2%。蔚来汽车(NIO)跌超1%,而理想汽车(LI)和小鹏汽车(XPEV)分别涨逾1%和近1%。 標普收跌0.7%,非必要消費品板塊領跌 标普500指数的11个板块中,非必需消费品板块收跌逾2.3%,原材料板块跌超1.2%,工业板块和通信板块也跌约1.0%,医疗保健类股则涨超1.1%。 【重要資訊】 美国住房建筑商信心创近一年新低 虽然在过去几个月里,木材的价格大幅下跌,较高点回落约70%,但明显这并不足以减轻建筑商的压力。周二,据全国住房建筑商协会(NAHB)/富国银行住房市场指数(HMI)显示,8月份单家庭住房建筑商信心指数下跌5点至75点,创下2020年7月以来的最低水平。分项指数方面,当前状况指数下跌5点至81,潜在买家流量指数下跌5点至60,未来6个月的销售预期指数仍保持在81点。分地区来看,美国东北地区的建筑商信心指数下跌1点至74,中西部地区下跌2点到68,南部地区下跌3点至82,西部地区下跌2点至85。当前,建筑商面临着建筑材料和技术劳动力成本持续上升的困境。这使得新建房屋的价格越来越高,并明显影响到市场需求。NAHB主席同时也是佛罗里达州坦帕市的住宅建筑商Chuck Fowke表示:由于较高的建筑成本,一些潜在的购房者正经历着价格的冲击,政策制定者需要寻找解决供应链问题的长期方案。NAHB的首席经济学家Robert Dietz说:虽然木材价格出现改善,但其他建筑材料的价格和供应仍然是一个挑战。这些材料包括地板、石灰板、电器和窗户。虽然从人口和兴趣角度来看,房屋购买力仍然坚实,但较高的成本和材料获取问题,导致房屋建设水平降低,甚至阻碍了一些新房的销售。不过预期未来几个月生产瓶颈会得到缓解,市场可以恢复到更正常的状况。近一年多来,美国房价大涨,全面开花。据美国全国房地产经纪人协会(NAR)统计,在其追踪的183个都市区中,有182个地区的单家庭住宅销售价格中位数高于去年同期。94%的都市区房价中位数比去年同期上涨超过10%。二季度单家庭现房销售价格中位数较一年前上涨了22.9%至357900美元,创下自1968年以来的最快涨幅。不过,随着房价的快速上涨,令一些潜在买家退出市场。房利美7月调查的消费者报告显示,约有28%的受访者认为现在是买房的好时机,这是自2010年中以来的最低历史数据。 鲍威尔:疫情對经济影响尚不确定,需向服务业就业提供支持 在美联储发布7月FOMC货币政策会议纪要前一天,美联储主席鲍威尔于美东时间8月17日周二,与全美教育工作者和学生进行线上市政厅会议,讨论美联储和经济教育的工作。尽管准备好的讲话稿中没有提及货币政策或经济前景,鲍威尔还是在问答环节表示,美国不会简单地重返新冠疫情之前的经济状态,疫情可能会伴随美国人一段时间:“尚不确定Delta变异毒株是否会对美国造成严重的经济影响,只有时间才能证明这些变化将持续多久。美国尚未摆脱当前的危机,美国现在还无法针对新冠肺炎流行病疫情宣布胜利。”他认为,未来美国可能会继续实施远程办公的方案,那将改变工作场所;公众互动和服务类就业岗位的复苏速度更慢,需要向服务领域的就业岗位提供支持,以免影响人们复工复产。他还预言企业将“大量投资于科技”,这意味着“一些原本由人来完成的工作”可能转向非接触的模式。他表示,美联储在货币政策决策方面具有独立性,美联储坚持现有职能——维持物价稳定和实现充分就业,并实施金融监管——具有重要意义。货币政策的决定应以广泛和包容的方式考虑经济状况,但货币政策不能针对特定群体而设计。他还称,美联储“强有力的政策工具”存在诸多局限性,相比之下,财政或政府政策更加有力,货币政策无法带来定向的好处。这似乎是在为回撤超量宽松货币政策作铺垫。此外,鲍威尔承认,新冠疫情对美国的教育行业和学生产生了“特别严重的”影响,并已改变年轻人对世界的看法和自己在其中的地位认知,“知道了事情确实会发生变化,有时还变化得很快。”在回应未来风险时,鲍威尔不认为金融行业会像2008年那样再次触发经济危机,因为“从那以后,美联储加强了监管、建立了流动性,并改善了银行的风险管理”。分析指出,美联储正面临何时开始回撤疫情期间超量宽松货币政策支持经济的关键节点,主要央行官员的一举一动都备受关注。市场重点聚焦下周8月26至28日由美联储举办的杰克逊霍尔全球央行年会,届时鲍威尔会发表重要讲话,或许给出即将缩减购债(taper)的信号。 沃尔玛財報超預期,但線下銷售引發擔憂 沃尔玛二季度财报超预期,公司同时上调全年营收指引。但受困于同店销售、在线销售放缓及库存积累,沃尔玛股价美股盘初下挫。在主要核心财务数据方面,沃尔玛二季度营收1410.5亿美元,同比增加2.4%,超市场预估1371.4亿美元;二季度调整后每股收益1.78美元,超市场预估1.57美元。销售数据方面,公司季度美国同店销售增长(扣除燃料)5.2%,好于市场预期的3.12%,但大幅不及去年同期的9.3%,增长数据创疫情以来新低。线上营收增长也大幅放缓,公司二季度在线销售额仅增长6%,大幅低于一季度的37%。沃尔玛库存急剧飙涨,相关数据大涨20%。公司称相关增长主要因为“弥补去年新冠疫情对库存的影响,以及今年强劲的销售增长。”沃尔玛同时大幅上调全年财务预期,预计全年可比销售额(扣除燃料)将增长5%—6%,这好于市场预期的3.22%;预计全年营收增长为11—13.5%,此前为个位数增长;预计全年每股收益为6.20—6.35 美元,高于市场预期的6.03美元。沃尔玛首席财务官Brett Biggs表示销售指引上调是由于上半年好于预期以及对今年最后两个季度的信心增强。 【期貨市場】 黄金期货价格周二录得3个交易日来的首次下滑。昨日黄金期货创8月初以来的最高收盘价。纽约商品交易所12月交割的黄金期货价格下跌2美元,跌幅0.1%,收于每盎司1787.80美元。 原油期货价格周二录得连续第四个交易日收跌。新冠德尔塔变异毒株加速传播,使投资者继续对原油需求前景感到担忧。纽约商品交易所9月交割的西德州中质原油(WTI)期货价格下跌70美分,跌幅1%,收于每桶66.59美元。 周二,10年美國國債主力合約當日震蕩上行,漲幅0.01%收報134’090。10年國債收益率收漲0.08%報1.258%。 【热点个股】 $BABA$ 週二當日整體中概股表現欠佳,阿里巴巴當日收跌近5%收報173.73美元。但美国证券交易委员会(SEC)网站显示,高瓴提交了2021年二季度美股13F持仓数据。高瓴二季度增加了阿里巴巴近4倍的持倉。 $EDU$ 週二當日,北京教委重申校外培訓收費管理要求導致教育股繼續走低,當日新東方收跌1.6%報1.85美元。並且主权财富基金二季度公佈的持倉顯示,該基金增持了216萬份新東方ADR。 $DM$ Lake Street分析师Troy Jensen将Desktop Metal的目标价从11美元下调至9美元,并维持“卖出”评级。分析师表示,虽然现在3D打印设备和服务的需求相对稳定,但对桌面金属下半年收入增长的假设过于激进。當日該股收跌7.83%收報7.18美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复