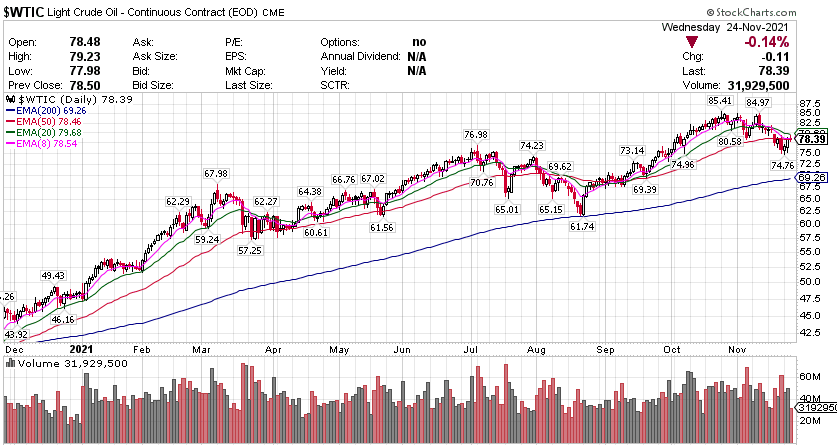

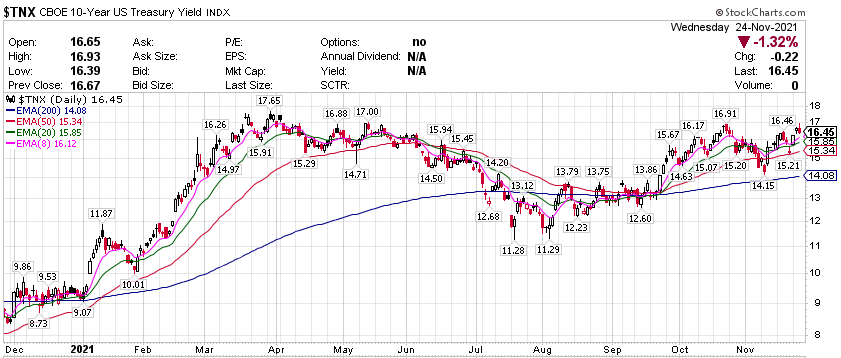

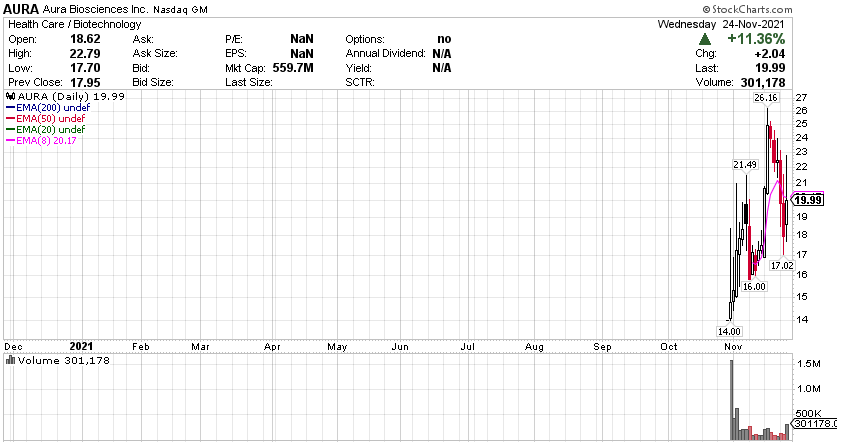

主要科技股均錄得小幅上漲,中概股當天跑贏大盤。雾芯科技(RLX)涨超8.8%,达达(DADA)涨8.3%,涂鸦智能(TUYA)涨超8%,好未来(TAL)涨超7.2%,唯品会(VIPS)涨超6.8%,知乎(ZH)涨超6.7%,网易有道(NTES)涨超6%,小鹏汽车(XPEV)涨约6%,B站(BILI)涨超4.2%,理想汽车(LI)涨超2.7%,拼多多(PDD)涨超2.6%。 標普指數整體收漲,但多數板塊表現不佳 标普500指数的11个板块多数收跌,原材料板块跌0.74%,日用消费品板块跌0.29%,金融板块跌0.23%,工业板块跌0.13%,公用事业和医疗保健板块均跌不到0.10%,科技信息板块则涨0.71%,能源板块涨0.98%,房地产板块涨1.28%。 【重要資訊】 美联储紀要:高通胀持续更久,考慮加快Taper、提前加息 美东时间24日周三公布的会议纪要显示,在本月2日到3日的货币政策会议上,与会的美联储高官“普遍认为,当前通胀的高水平主要是可能属于暂时性因素的体现,但认定,可能要在比他们之前评估的更长时间之后,通胀压力才会减退。”本月初会后公布的决策声明中,美联储重申了高通胀源于暂时性因素,并追加指出,部分行业价格大涨源于疫情相关的供需失衡和经济复工,供应限制缓和料将支持通胀下降。会议纪要显示,与会美联储官员在会上表示,新冠变异病毒激化了供应链问题,助长了商品的持续高水平需求,增加了物价的上行压力。他们还提到,能源价格上涨、名义薪资的强劲上涨、房租成本上涨都是通胀上升的推手。同时,会议纪要提到:“部分与会者强调了价格上涨已经变得更普遍这一事实。与会者预计,显著的通胀压力会持续得比他们此前预期得久,但他们总体依然预期,通胀率会在2022年随着供需失衡减少而明显减弱。尽管如此,他们仍暗示,有关这种评估的不确定性已经增加。多名与会者指出,一些因素可能暗示事实证明高通胀可能更顽固。”另有一些与会者则认为,虽然通胀压力可能持续时间超过预期,可是那些压力将继续体现疫情相关的失衡,也许在供应限制缓和后,压力会减弱。这些与会者指出,价格上涨的高峰可能已经出现,几乎没有任何证据证明,高通胀会长期持续,以及推动高通胀的动力可能让通胀中期内向2%回落。本月初的美联储货币政策会议决定,从本月开始,每月减少购买100亿美元的美国国债和50亿美元的机构住房抵押贷款支持证券(MBS)。会议纪要显示,与会者一致支持美联储一个月少买合计150亿美元美债的计划,并认为可能此后适合每个月都少买150亿美元,因为他们认定,自去年12月以来,当前在就业方面向着联储的目标取得了实质性的进一步进展,通胀方面已经远超这一标准要求。一些与会者还青睐以一定程度上更快的速度减少购债,那将导致提前结束净购买。与会者指出,开始缩减净购买资产规模并非有意传递任何有关加息的直接信号。他们强调,相比Taper,加息的标准更严苛。鉴于风险管理应该是当前高不确定性环境下执行政策指导原则,与会者强调,执行政策调整时要保持灵活性。一些与会者认为,每月净资产少买150亿美元的步调可能保证美联储在加息时处于更有利的地位,尤其是考虑到通胀压力的情况下。同时,由于供应链、生产物流和新冠病毒形式发展的不确定性持续很高,多名与会者强调,对未来公布的数据要持有耐心,这种耐心的态度对仔细评估供应链形势变化及其对劳动力市场和通胀的影响仍是适合的。与会者指出,“若通胀压力对(FOMC)委员会长期的价格稳定和就业目标构成风险,委员会将毫不犹豫地采取适当行动化解这些通胀压力。”与会者认为,经济前景的不确定性仍很高,特别强调了劳动力市场相关的不确定性,包括劳动力参与率的变化,以及解决供应链问题所需的时长。与会者提到通胀上行的风险,包括商品需求强劲和劳动力供应吃紧的风险。经济活动上行的风险则包括,近期总需求可能增长,那可能源于美国家庭动用大量自疫情爆发以来累计的储蓄。少数与会者提到,若今年冬季新冠病例增长或者发现新的变异病毒,那可能打击经济活动,激化价格上涨的压力。多名与会者谈到了金融稳定的问题。几位与会者指出,支持美国金融熊强劲和有韧性的因素包括,银行的资本和流动性状况稳健,以及在房价上涨的环境下,住房抵押贷款的标准并未明显放宽。少数与会者强调,保持银行资本实力强劲的重要性,特别是大银行。少数与会者还提到多个代表金融系统潜在脆弱性的因素,包括各类资产中普遍存在的资产估值高企,银行所持的非银机构风险敞口越来越多,中央对手方清算和结算系统所用抵押品的流动性骤减。多名与会者提到金融稳定风险包括稳定币相关的风险,还认为监管方需要解决这些风险。少数与会者指出,对于金融系统面临的气候变化相关风险,开发系统性监控很重要。 美國10月PCE物价指数创近31年新高 另一个被美联储密切追踪、甚至比CPI更为青睐的通胀指标在10月也上冲至31年新高,引发人们对美国物价增长危机的更多担忧,但当月的消费者支出数据好于预期,暗示年末经济不会太衰。11月24日周三,据美国商务部统计,美国10月个人消费支出(PCE)物价指数环比增0.6%,低于预期的0.7%,但较9月前值0.3%的增幅翻倍。这一名义通胀指标同比增5%,略低于预期的5.1%,但也显著高于9月的4.4%,并创1990年11月以来最快涨幅,即创下31年最高。排除波动较大的食品和能源价格之后,核心PCE物价指数是美联储青睐的通胀指标,在10月环比增0.4%,持平预期,较9月前值0.2%的增幅翻倍。这一数据同比增4.1%,符合预期,不仅显著高于9月前值的3.6%和美联储的官方通胀目标2%,也创1991年1月以来的近31年最高。具体来看,10月美国通胀主要受到食品和能源成本上涨驱动。能源商品与服务的价格同比暴增30.2%,食品价格同比上涨了 4.8%。整体来说,服务价格同比上升6.3%,与9月前值持平,而商品通胀上升7.3%,高于前一个月的6.4%。在高通胀的压力之下,美国人对商品和服务的消费支出暂时没有衰减,或暗示美国四季度经济开局不是很差。10月美国个人消费支出环比增1.3%,为3月以来最高,好于预期的1%和9月前值的0.6%;经通胀调整后的实际个人消费支出环比增0.7%,高于预期的0.6%和9月前值的0.3%。同时,因美国正面临数十年来最严重的劳动力短缺现象,不少雇主都提高薪资和福利来留住人才,10月的个人收入环比增0.5%,高于预期的0.2%和9月前值的环比下降1%,没有受到美国政府发放的抗疫失业救济金项目到期影响。个人储蓄率进一步降至7.3%,重回去年疫情爆发前水平。加拿大帝国商业银行CIBC的资深经济学家Katherine Judge评价称,10月美国个人收入和支出均在增长,说明新冠感染率上升给未来的美国消费者服务支出蒙上阴影,但第四季度经济的开局比预期要好。彭博社指出,美国经济仍面临挑战,除了最近几周疫情有复燃趋势可能会限制整个冬季的活动,最新的消费支出数据表明,强劲需求将使供应链进一步紧张,通胀维持高位也令美国消费者信心崩溃,经通胀调整后的税后收入在10月已是连续第三个月下降:由于持续的供应链挑战和招聘困难推高物价,预计未来几个月美国通胀将进一步飙升。同日发布的密歇根大学消费者信心指数11月终读维持10年新低,整体指数、现况和预期分项指数均低于10月前值,美国人对未来1年和5年的通胀预期持续处于13年高位,更有受访者担心2022年的通胀恐将达到4.9%、创2008年来新高:过去半年抱怨生活标准缩水的人数翻倍,美国人对车辆和住房的购买情绪也迅速降至历史最低,通胀的根源已经扩大并在整个经济中更广泛地蔓延。有分析称,因为通胀降温的希望再一次破灭,供应瓶颈和飙升的能源成本持续困扰着美国经济,进而引发了对复苏力度的新担忧。一些经济学家预测,通胀可能需要一年或更长时间才能恢复到美联储认为可以接受的水平,而央行曾预计明年中旬通胀回落。目前,美国联邦基金利率期货交易员们已完全计价入明年6月首次加息,他们甚至预计美国明年会有3次各25个基点的加息,远超美联储展望的“明年最多加息一次”。 【期貨市場】 黄金期货价格周三小幅收高,数据显示美国10月PCE通胀指标创31年来新高,令金价得到支撑。纽约商品交易所12月交割的黄金期货价格上涨50美分,涨幅不到0.1%,收于每盎司1784.30美元。 原油期货价格周三小幅收跌。美国上周原油库存增加。国际能源署敦促OPEC+缓解石油市场的“人为供应紧张”。纽约商品交易所1月交割的西德州中质原油(WTI)期货价格下跌8美分,跌幅0.1%,收于每桶78.42美元。 周三,10年美國國債主力合約小幅反彈,收漲0.06%報129‘275。10年國債收益率小幅回調1.32%報1.645%。 【热点个股】 $AURA$ Aura Bioscuences Inc.報告第三季度業績,每股虧損 28.33 美元,遜於分析師估計的 0.39 美元;與上年同期的 14.81 美元相比該季度錄得虧損。Aura 認為其目前的現金和現金等價物足以為公司到 2024 年的運營提供資金,並表示會在近期公佈兩項臨床試驗的數據。當日該股收漲超11%報19.99美元,盤後一度漲近4%。 $ADSK$ 欧特克近期財報顯示每股收益為1.33美元,比预期1.26美元高出5.56%。同期增长27.88%。该公司公布的季度销售额为11.3亿美元,比預期11.2亿美元高出0.54%。同比9.524增长18.23%。週三當日該股大跌15.49%收報256.9美元。 $MQ$ 週三當天,Marqeta一度大幅上涨12%,最終收漲9.87%報22.49美元。此前该公司公布了好于预期的第三季度业绩顯示,第三季度每股收益为0.08美元,高于預期的0.13美元。本季度收入为1.315亿美元,高於預期1.204亿美元。

史诗级IPO!SpaceX上市两日即疯狂,市值直逼2.5万亿美元!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

发表评论 取消回复